Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Il ciclo "ESG in pratica": Gabriel Micheli sugli investimenti legati all'ambiente

La profonda riconoscenza verso la natura è un dono di famiglia per Gabriel Micheli, il Senior Investment Manager che ha gestito portafogli legati alla tutela ambientale negli ultimi 15 anni

Scritto da

Gabriel Micheli

Senior Investment Manager

Da quanto tempo si dedica agli investimenti legati all'ambiente?

Sono entrato in Pictet nel 2006, proprio nel momento in cui Pictet-Water stava raggiungendo masse di diversi miliardi di euro. Sono stato entusiasta di partecipare al lancio di una nuova strategia ambientale, il Pictet-Clean Energy, nel 2007, perché ho sempre desiderato che l'applicazione delle mie conoscenze economiche e finanziarie avesse un impatto positivo sull'ambiente. Sono fermamente convinto che gli azionisti si trovino in una posizione ottimale per sostenere la tutela dell'ambiente. Poco dopo il lancio di Pictet-Clean Energy, nel bel mezzo della crisi del 2008, ho partecipato anche al lancio della strategia Pictet-Timber, che ha l'obiettivo di investire nella gestione sostenibile delle foreste. Successivamente siamo passati a un progetto che combinasse in un'unica soluzione tutte le nostre strategie legate all'ambiente, Pictet-Water, Pictet-Clean Energy e Pictet-Timber. Entro il 2010 ci eravamo assicurati alcuni mandati istituzionali, ma ci è voluto un po' di tempo per sviluppare un progetto coerente, perché è successo che molte aziende collegate ai nostri temi risolvessero un problema ambientale causando però allo stesso tempo danni sotto altri aspetti.

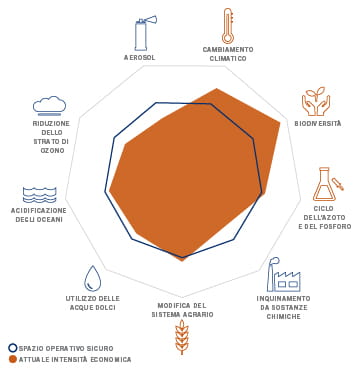

Modello dei Limiti Planetari

All'epoca si parlava già di cambiamento climatico, ma inquinamento, biodiversità o utilizzo della plastica non erano percepiti ancora come problemi gravi. Ero convinto che concentrandosi solo su uno di questi aspetti avremmo rischiato di creare problemi altrove. Con l'aiuto di Christoph Butz, un esperto ingegnere forestale di grande creatività che conosce a fondo i sistemi terrestri, abbiamo creato una metodologia di investimento basata sul modello dei Limiti Planetari

Si tratta di un modello scientifico che presenta una visione olistica di tutte le questioni ambientali e che riconosce che ogni dimensione ha un limite che non dobbiamo superare. All'epoca, la metodologia di investimento da noi sviluppata era estremamente innovativa. Ancora oggi l'utilizzo dei Limiti Planetari ci pone all'avanguardia, ma ora questo modello sta diventando sempre più popolare: sono tanti i libri o i documentari che parlano dei Limiti Planetari, sta diventando una lingua comune. Noi calcoliamo già da molti anni l'impatto delle aziende sull'ambiente ricorrendo a questa metodologia.

La tassonomia europea, attualmente in fase di completamento, utilizza una metodologia praticamente identica alla nostra: oltre all'adattamento al cambiamento climatico e alla sua mitigazione, ci sono altri quattro parametri che corrispondono di fatto ai nostri Limiti Planetari. Con il duplice approccio di "non fare danni" (cioè resta entro i Limiti Planetari) e "fai del bene" (cioè migliora la situazione di almeno uno dei diversi aspetti).

Vogliamo rimanere all'avanguardia e sviluppare oggi le strategie che i clienti richiederanno tra cinque anni.

Cosa ne pensa del trend che ci porta verso le "zero emissioni"?

È un passo nella giusta direzione, ma purtroppo a tutt'oggi non modifica la traiettoria a lungo termine. L'economia di cui disponiamo al momento è degenerativa per l'ambiente: tutto ciò che facciamo distrugge in parte il pianeta. Muovendosi verso le tematiche green, i grandi marchi mirano essenzialmente a fare un po' meglio di prima, ma nel complesso la loro attività resta degenerativa, secondo me.

È necessario andare oltre le "zero emissioni": sta diventando sempre più chiaro che dobbiamo ripristinare ciò che abbiamo distrutto. Dobbiamo riportare il carbonio nella terra con un'agricoltura rigenerativa o piantando alberi; dobbiamo scoprire nuove tecnologie. Quello di cui abbiamo bisogno è soprattutto un livello di organizzazione strutturale che ci porti verso un'economia rigenerativa, circolare, che in più apporti qualcosa di positivo alla biodiversità e alla natura. Ciò andrebbe modellato su sistemi naturali che si rigenerano continuamente. Se una foresta viene distrutta, alla fine si rigenera da sola. La nostra economia dovrebbe essere basata su questa stessa struttura. In qualità di azionisti, possiamo scegliere di essere partner delle aziende che intraprendono questo percorso. Sono convinto che un'azienda che desidera sopravvivere, offrire una crescita superiore, essere innovativa e assumere i talenti più brillanti dovrà adottare questo nuovo modello.

Trova più facile oggi condividere le sue opinioni sui temi ambientali?

È impressionante vedere quanto siano cambiate le cose negli ultimi anni. Quando ho iniziato a lavorare in quest'ambito, non c'era alcun consenso sul motivo per cui fertilizzanti, materie plastiche, aria condizionata, energia nucleare o persino pesticidi non dovessero far parte di una strategia di investimento legata all'ambiente. Solo pochi anni fa non si sentiva parlare granché di biodiversità. L'inquinamento causato dalla plastica è diventato oggetto di discussione solo dopo che il documentario della BBC "Blue Planet" ha mostrato i danni causati agli oceani, ma il problema è sempre esistito! Oggi, una fetta sempre più ampia della popolazione è preoccupata e non sorprende che la crisi legata al COVID abbia accelerato questa presa di coscienza. La generazione più giovane sembra avere particolarmente a cuore questi problemi: per la maggior parte delle persone che assumiamo oggi sono assodati.

Dieci anni fa non avrei scommesso su un cambiamento così improvviso in questa direzione. Credo che gli investimenti sostenibili erano ancora di nicchia a causa del pensiero prevalente secondo cui l'imposizione di considerazioni etiche sugli investimenti avrebbe comportato una sottoperformance, in quanto avrebbe limitato eccessivamente l'universo di investimento. Ora non abbiamo più bisogno di questo dibattito: il track record delle nostre strategie ambientali parla da sé.

La collaborazione attiva con le società, il cosiddetto engagement, era visto negativamente dagli investitori, che temevano potesse complicare i rapporti con il management delle aziende. Oggi le società su cui investiamo si rivolgono a noi per una consulenza perché si rendono conto che il capitale si indirizza verso le aziende con i migliori punteggi ESG. Nella strategia Pictet-Timber, che gestivo in passato, abbiamo sempre discusso con le aziende sulle migliori pratiche di silvicoltura e sui metodi per mantenere un buon livello di biodiversità, producendo al contempo legname pregiato. Abbiamo sempre spinto le aziende ad aderire a standard elevati per la gestione sostenibile delle foreste, poiché il valore delle società in cui investiamo è determinato in gran parte dalla sostenibilità delle loro risorse forestali.

Dobbiamo andare oltre le "zero emissioni". Dobbiamo ripristinare ciò che abbiamo distrutto.

L'investimento responsabile è sempre stato uno dei suoi interessi?

La mia famiglia ha sempre avuto un forte legame con la natura e questo legame mi è stato trasmesso. A Ginevra si è registrato un forte impulso sulla tutela dell'ambiente nel ventesimo secolo. Penso che ciò sia in linea con l'eredità di tre grandi figure storiche: Jean Calvin, Jean-Jacques Rousseau e Henry Dunant, che hanno permeato Ginevra con una sensibilità aperta al mondo, un senso di giustizia e compassione che chiamiamo "spirito di Ginevra". Questo si è esteso all'ambiente con figure come Robert Hainard, un pittore naturalista, amico di mio padre, che ha ispirato un'intera generazione ad apprezzare la natura nel suo stato libero e selvaggio. Mio padre, poi, è un ornitologo che ha trascorso tutta la vita con un binocolo intorno al collo. Vivevamo vicino alla natura e ancora oggi questo fa parte della mia vita quotidiana: vado in giro con una moto elettrica, ho una caldaia a pellet di legno, sono vegetariano da circa quindici anni e di recente ho avviato nel mio giardino una "food forest", un'area in permacultura che produce cibo. Cerco di limitare l'impatto che posso avere sull'ambiente in tutto ciò che faccio. Condivido il pensiero secondo cui tutto in natura ha un posto e uno scopo: ogni volta che si rimuove un elemento del sistema, ciò potrebbe influenzare l'intero sistema. Mia moglie ha lavorato come lobbista a Bruxelles nella lotta contro l'utilizzo di pesticidi in agricoltura. Cerchiamo di trasmettere il nostro amore per la natura ai nostri tre figli.

ulteriori informazioni sulle nostre iniziative esg

Il ciclo "ESG in pratica": Stéphane Rüegg parla del credito

L'esperto di credito Stéphane Rüegg discute di cosa pensano i suoi clienti, del mercato nascente dei green bond e della sua visione personale sugli investimenti responsabili

Dicembre 2021

Il ciclo "ESG in pratica": Mayssa Al Midani sull'impegno nella strategia Nutrition

In qualità di gestori attivi, possiamo collaborare con le società presenti nel nostro portafoglio per innescare cambiamenti positivi. Mayssa Al Midani, Senior Investment Manager, ci espone il suo punto di vista sull'impegno nelle questioni ambientali e sociali con le aziende del settore alimentare.

Agosto 2021

Il ciclo "ESG in pratica": Cédric Lecamp sull'impegno nella strategia Water

Per Cédric Lecamp, gestire una strategia da 10 miliardi di dollari con un track record di 20 anni significa avere un'opportunità enorme di interagire con le aziende e promuovere il cambiamento.

Luglio 2021

maggiori informazioni sui nostri FONDI LEGATI ALL'AMBIENTE

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.