Panoramica

Milton Friedman ha detto “solo una crisi produce un vero e proprio cambiamento.” Ironia della sorte, adesso quest’osservazione del Premio Nobel pare applicarsi proprio all’eurozona – un progetto che lui stesso descrisse come una follia economica e politica.

Perché davanti a una crisi della sanità pubblica e alla più profonda recessione dalla Seconda Guerra Mondiale, i leader europei hanno messo a punto un piano di salvataggio che, con un po’ di fortuna, potrebbe rivelarsi in grado di trasformare l’intera regione.

Concepito da Germania e Francia, il nuovo Recovery Fund è per molti aspetti rivoluzionario. Innanzitutto, è imponente. Associato a misure come il Fondo di Garanzia per le imprese dell’UE e il Meccanismo europeo di stabilità (MES), questo pacchetto da 750 miliardi di euro porta il potere della spesa pubblica collettiva dell’Europa a circa 1.200 miliardi di euro, ovvero il 6,5% del PIL. È, in ogni senso, una risposta forte allo shock dovuto alla pandemia.

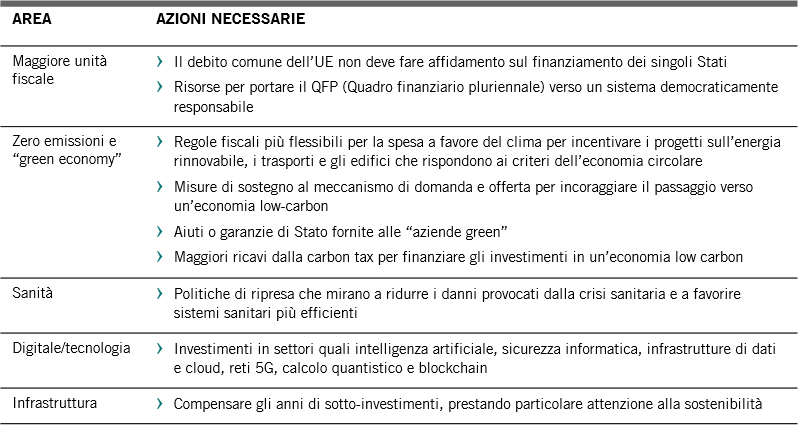

In secondo luogo, è ambiziosamente verde. Fino a un terzo dell’investimento pianificato sarà destinato a progetti che affretteranno la transizione verso un’economia a zero emissioni di carbonio.

È del tutto possibile che l’Europa emerga dalla pandemia con fondamenta politiche ed economiche più solide.

In terzo luogo, e soprattutto, il piano prevede la responsabilità collettiva.

Nello specifico, si basa su un coordinamento fiscale più attento e sulla creazione di un mercato delle obbligazioni sovrane dell'eurozona degno di tale nome.

In effetti, come il fondo viene finanziato è indubbiamente importante per il futuro a lungo termine dell’Europa tanto quanto l'esistenza stessa del fondo. Raggiungendo un accordo sulle obbligazioni emesse congiuntamente che saranno successivamente ripagate tramite il nuovo bilancio dell’UE e in parte attraverso nuove imposte a livello regionale, il blocco ha compiuto i primi passi verso una maggiore integrazione fiscale.

Sarebbe difficile sovrastimare le implicazioni di questo cambiamento. Legami fiscali più stretti porterebbero stabilità economica e politica in una regione che ha fortemente risentito della loro mancanza. Un’Europa più unita sarebbe in grado di definire e gestire meglio il suo futuro economico e ritagliarsi un ruolo più influente nella scena mondiale, con alcune ripercussioni per gli investitori: le azioni, le obbligazioni e la valuta europee potrebbero occupare in futuro un posto più rilevante all'interno dei portafogli internazionali.

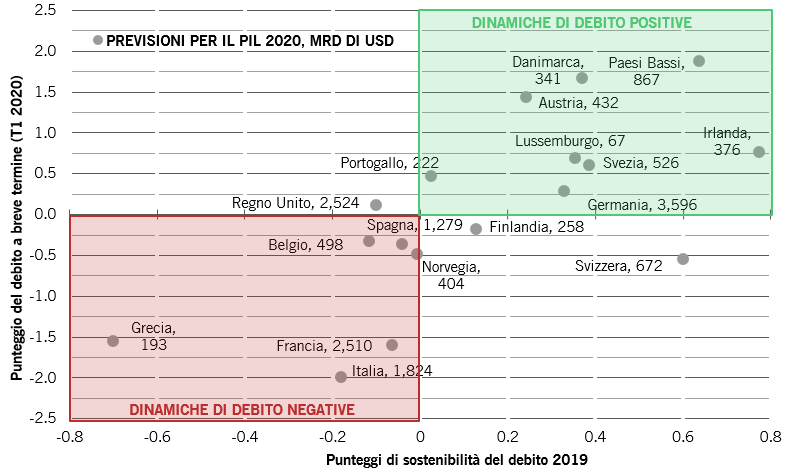

Il percorso della riforma europea è, tuttavia, tutt’altro che facile. Nonostante il sostegno dei 27 Paesi membri dell’UE, permane una notevole resistenza al Recovery Fund, soprattutto tra Paesi Bassi, Svezia, Danimarca e Austria - i quattro Paesi "frugali" della regione. Che il programma possa andare in fumo adesso, o in futuro, non è da escludere. I rischi di lunghe discussioni politiche e ritardi nella spesa sono ancora fastidiosamente elevati.

Tuttavia, con il sostegno incondizionato di Germania e Francia, ci sono tutte le premesse affinché l’Europa emerga dalla pandemia di COVID-19 con fondamenta politiche ed economiche più solide.