Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Dopo la tempesta

I fondamentali del debito dei mercati emergenti continuano a essere interessanti dopo il calo subito dalla classe di attivi quest’anno.

Scritto da

Mary-Therese Barton

Chief Investment Officer Fixed Income

Alper Gocer

Head of Emerging Markets Fixed Income

Nonostante tutte le turbolenze di mercato che hanno subito quest’anno, i Paesi emergenti sono in condizioni molto migliori rispetto alle crisi passate. In molti casi, i fondamentali economici rimangono positivi, nonostante la vendita massiccia generalizzata. Di conseguenza, si sono create opportunità per gli investitori ben informati.

Diversamente dai precedenti periodi di turbolenza, il crollo di quest’anno del debito dei mercati emergenti non è stato causato da un brusco rallentamento dell’economia globale o da uno schianto generalizzato del mercato azionario, o addirittura dal collasso dei prezzi delle materie prime. È stata invece una combinazione di minacce lente: i rischi posti da un accumulo di debito corporate dei mercati emergenti; l’impatto di un dollaro forte su Paesi con debito in dollari; il costante ritiro dello stimolo monetario in tutto il mondo e l’aumento dei tassi statunitensi; le ripercussioni delle guerre commerciali. Un quadro che ha incoraggiato gli investitori a prendere profitti nella corsa incredibilmente favorevole del 2017.

angolo delle occasioni

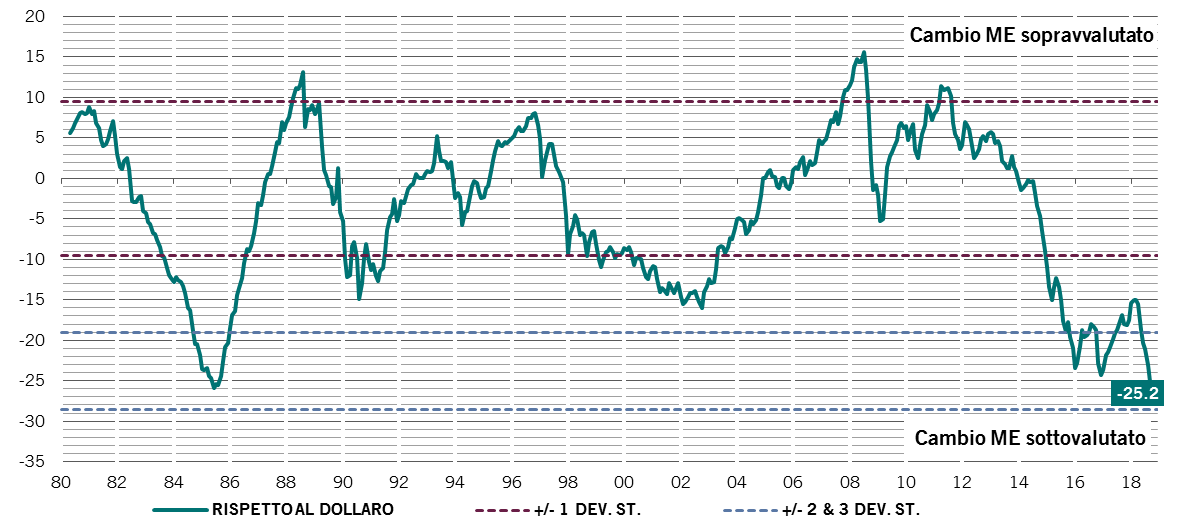

Valore di un paniere di 31 valute dei mercati emergenti rispetto al dollaro USA e deviazioni standard dal trend storico.

Lo stratosferico rally di mercato dello scorso anno, a sua volta, è avvenuto sulla scia di solide basi economiche. Nel complesso, le economie emergenti sono meno indebitate, meno dipendenti dalle materie prime o dai flussi di capitali esteri, più orientate verso la domanda interna, e con popolazioni più ricche e produttive che mai. Ma le valutazioni per alcune classi di attivi dei mercati emergenti, come le obbligazioni denominate in dollari e in valuta locale dei mercati emergenti, si sono impennate troppo e troppo velocemente. Quindi, quando il Presidente degli Stati Uniti Donald Trump ha iniziato a fomentare le tensioni commerciali globali, gli investitori si sono preoccupati non solo di come i dazi statunitensi potessero incidere sulle economie dei mercati emergenti, ma anche su alcune delle minacce più interne alla crescita economica.

Come conseguenza, il dollaro si è rafforzato notevolmente contro le valute di molti mercati emergenti.

A esser sinceri, parte della rivalutazione delle obbligazioni e delle valute dei mercati emergenti era giustificata. Le previsioni di crescita per le economie emergenti sono state riviste al ribasso, nell’incertezza legata al fronte commerciale. Il loro differenziale di crescita rispetto alle economie sviluppate non è più in aumento. Contemporaneamente, devono adeguarsi alla costante inversione della politica monetaria da parte della Federal Reserve statunitense.

Ma proprio come era cresciuto troppo velocemente, il mercato è anche tornato indietro troppo bruscamente. Le prospettive economiche possono apparire meno rosee, ma sono ancora positive. Tutto sommato, i fondamentali economici dei mercati emergenti rimangono solidi: i livelli del debito governativo sono generalmente contenuti, i saldi della bilancia commerciale sono robusti, così come le riserve in valuta estera, mentre la domanda interna rimane solida.

Un premio interessante

Una preoccupazione importante è stata la Cina. Ma le misure di Trump contro il Paese difficilmente scateneranno un crollo del commercio globale, se non altro perché la sua decisione di aumentare la spesa pubblica è destinata a causare un ulteriore ampliamento del deficit delle partite correnti statunitensi. Una buona parte degli scambi statunitensi con la Cina sarà probabilmente dirottata verso altre economie emergenti competitive.

Contemporaneamente, la svalutazione dell’8% da inizio anno del renminbi rispetto al dollaro compensa ampiamente i dazi del 10% imposti dall’amministrazione Trump, riducendo le difficoltà per gli esportatori cinesi. I nostri economisti ritengono che anche una piena attuazione di ulteriori dazi su 500 miliardi di dollari USA di esportazioni cinesi negli Stati Uniti ridurrebbe il PIL cinese di poco più di un punto percentuale. Allo stato attuale, le misure commerciali già adottate valgono circa un quarto di punto di crescita.

I responsabili della politica dei mercati emergenti hanno ampiamente risposto alla turbolenza con manovre ben calibrate. I tassi d’interesse sono stati aumentati e rafforzati con aggiustamenti fiscali. Nel frattempo, tassi di cambio flessibili hanno contribuito ad ammortizzare i colpi. Di conseguenza, molte economie dei mercati emergenti sono uscite dalla tempesta dei mercati sostanzialmente illese. Infatti, gli ultimi dati indicatori anticipatori dei mercati emergenti sono migliorati su base trimestrale, e attualmente sono ben al di sopra della media mobile su tre anni.

Le eccezioni sono costituite dai Paesi con un debito in dollari importante e saldi della bilancia dei pagamenti deboli. La Turchia e l’Argentina sono state particolarmente colpite. Entrambe hanno significativi deficit delle partite correnti e dipendono dagli afflussi di capitale estero. Quando gli investitori si preoccupano per questi squilibri, ritirano i capitali investiti. Le conseguenti crisi valutarie hanno quindi causato l’aumento dell’inflazione, che ha costretto le banche centrali di Argentina e Turchia ad aumentare i tassi d’interesse. Sebbene gli aumenti dei tassi non siano stati sufficienti per contenere il panico, tuttavia hanno attenuato la crescita economica, il che, a sua volta, ha alimentato al ribasso la spirale delle economie.

Così come è cresciuto troppo velocemente, il mercato è anche tornato indietro troppo bruscamente.

Altrove nell’universo dei mercati emergenti, le condizioni sono state ulteriormente complicate da un ciclo di elezioni politiche impegnativo, non ultimo in Brasile.

Ma nulla di ciò giustifica la portata delle vendite massicce in tutti gli attivi dei mercati emergenti. La conseguente ridefinizione dei prezzi ha spalancato interessanti opportunità per la gestione attiva. Le valute e le obbligazioni delle economie robuste con buone prospettive di crescita paiono nuovamente convenienti, come quelle di Sudafrica e Messico.

Più in generale, il premio offerto dal debito dei mercati emergenti pare adesso interessante.

Sulla scia della crisi asiatica di fine anni ‘90, molti governi hanno preso provvedimenti per rafforzare le loro istituzioni e attuare politiche economiche prudenti, lungimiranti che adesso pongono i loro Paesi in una buona posizione. Molti sperimentano contesti inflazionistici favorevoli, solide prospettive di crescita e floride classi medie, che costituiscono una fetta crescente del loro elettorato.

Le valute dei mercati emergenti sono più che mai convenienti rispetto al dollaro da almeno due decenni a questa parte, secondo i parametri di valutazione dei nostri economisti: sono, infatti, sottovalutate di circa il 20% rispetto al dollaro, con il renminbi più conveniente che mai sulla base della parità di potere di acquisto. Nel frattempo, il rendimento delle obbligazioni in dollari dei mercati emergenti è del 6,4%, più del doppio delle omologhe statunitensi.

In momenti come questo, per investire è necessario un po’ di coraggio e un’analisi molto attenta. Ma le possibili ricompense sono commisurate.

articoli correlati

Monitor dei Mercati Emergenti

Turchia e Argentina hanno dominato le prime pagine, ma dopo queste il rand sudafricano e il real brasiliano sono le valute che hanno registrato il rendimento peggiore dall’inizio della crisi. È giustificato?

Settembre 2018

Dopo la caduta

I mercati Emergenti hanno sofferto negli ultimi mesi ma le paure di una nuova crisi del debito e delle valute sono eccessive.

Agosto 2018

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.