01

Résumé

|

Opportunités

|

Menaces

|

|

Opportunités

|

Menaces

|

La croissance économique va ralentir. L’inflation également, mais pas assez. Les performances des actions décevront, mais les obligations feront mieux. La forme exceptionnelle affichée par les États-Unis sur les marchés boursiers mondiaux va s’estomper, tandis que, pour changer, les actions européennes offriront de bonnes surprises. Parallèlement, les économies des marchés émergents (ME) vont surpasser leurs homologues développées, même si, compte tenu des doutes sur l’économie chinoise, nous préférons les obligations émergentes aux actions. Le risque géopolitique ne devrait pas diminuer de manière significative, étant donné que les pays représentant la moitié du PIB mondial organiseront des élections au cours de l’année, ce qui pourrait légèrement faire grimper la volatilité des marchés.

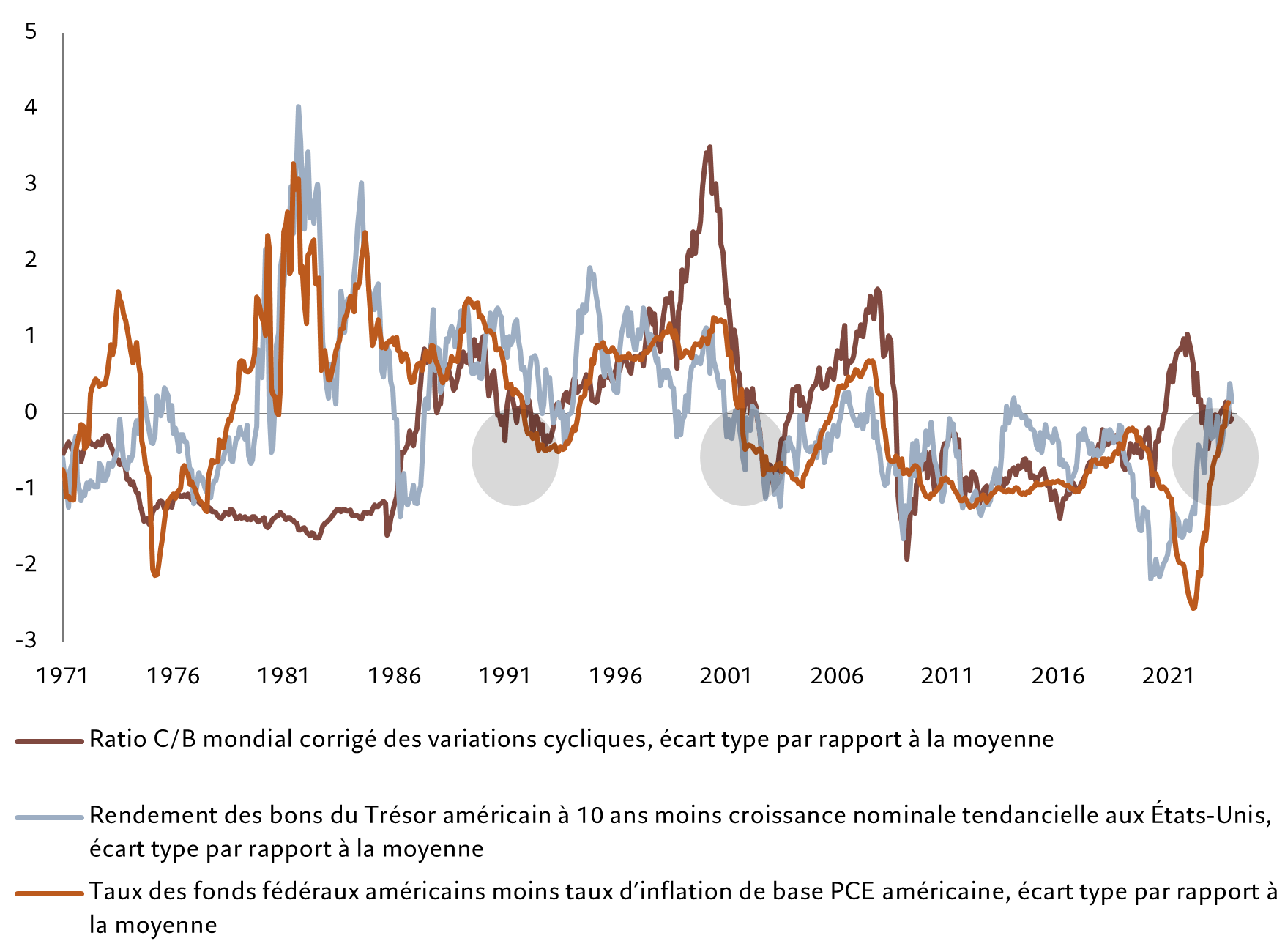

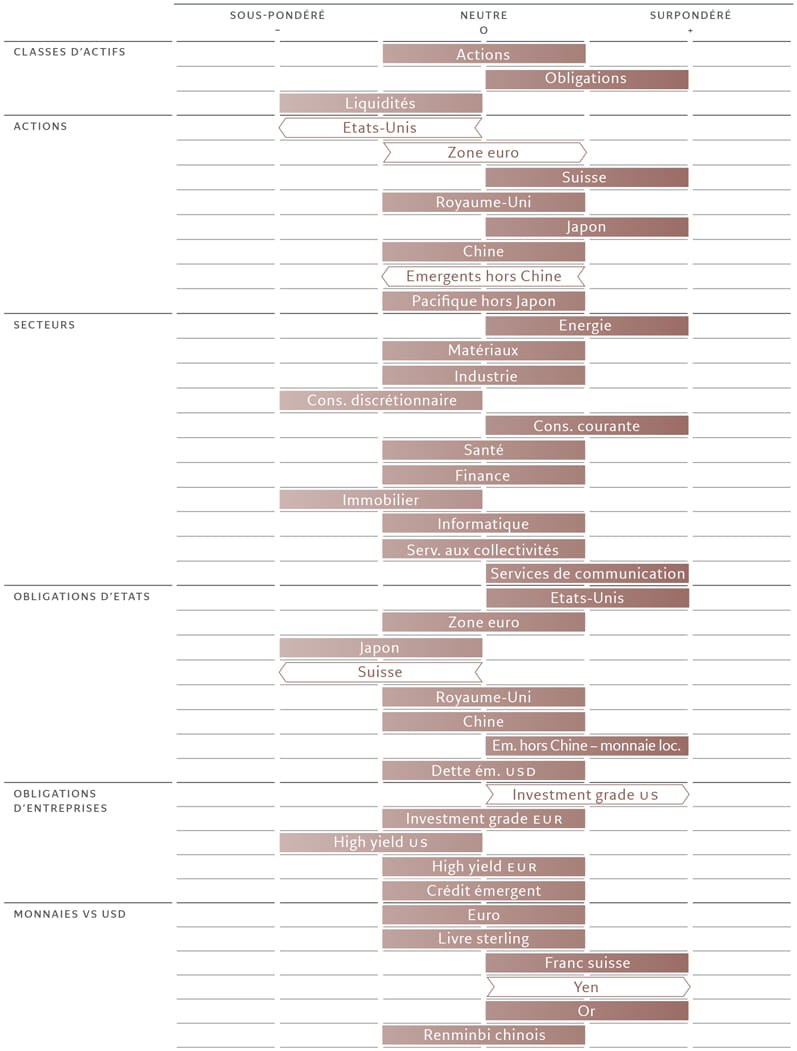

Dans l’ensemble, 2024 ne devrait pas être une année record pour les investisseurs. Cela dit, nous prévoyons également que la corrélation étroite entre les classes d’actifs qui a caractérisé les marchés ces dernières années (les actions et les obligations ont évolué de concert) devrait s’estomper. Les portefeuilles équilibrés devraient ainsi pouvoir améliorer leur diversification (voir Fig. 1).

Croissance modérée, mais inflation persistante

La situation économique n’est pas particulièrement prometteuse: la croissance atone des économies développées, la montée du chômage et une inflation refusant obstinément de revenir dans la cible fixée par les banques centrales seront les principales caractéristiques marquantes de l’environnement des investissements.

Nous tablons sur un recul de l’inflation dans les économies développées, avec un taux qui passera, selon nous de 4,7% cette année à 3,0% en 2024. Néanmoins, les banques centrales ne devraient pas se lancer dans un cycle d’assouplissement agressif.

La Banque d’Angleterre sera probablement la première grande banque centrale à abaisser ses taux. Compte tenu de la menace de récession, elle pourrait commencer à assouplir dès le mois de mai. Nous estimons que la Réserve fédérale américaine réduira les taux sur un rythme plus prudent que les attentes actuelles du marché. Nous tablons cependant toujours sur deux réductions au cours du second semestre et la Banque centrale européenne devrait faire de même.

S’il faut trouver un bon côté à tout cela, c’est que, dans l’ensemble, les plus grandes économies mondiales éviteront la récession. Nous prévoyons une croissance de 0,8% dans les économies développées, après une expansion de 1,5% en 2023. La croissance américaine devrait ralentir de 2,4% à 0,9%. Selon nous, le marché hésite entre récession et atterrissage en douceur aux États-Unis et sous-estime la possibilité d’une croissance anémique. Par ailleurs, compte tenu de l’absence de bulles évidentes sur le marché – les bilans des entreprises sont solides, les valorisations ne sont pas excessives et on n’observe aucun signe d’euphorie chez les investisseurs – un coup de frein a peu de chances de déclencher une grave spirale négative.

La situation économique sera nettement meilleure dans les pays émergents. Nous pensons que les économies émergentes enregistreront une croissance solide de 3,9% l’année prochaine, contre 3,7% en 2023 et 2,8% l’année précédente. Celle-ci devrait profiter de la reprise en Chine après l’étiage qu’elle a connu cette année.

Soutenir les obligations

Tout comme la croissance économique nominale dans les pays développés, celle des bénéfices des entreprises ralentira, en particulier au premier semestre. Cependant, même en cas de rebond dans un second temps, nous tablons sur des performances d’environ 5% sur l’année pour les actions mondiales, en baisse par rapport aux résultats à deux chiffres affichés en 20231.

À l’inverse, les obligations devraient profiter d’une baisse de l’inflation et d’un début de cycle d’assouplissement des banques centrales. Nous tablons sur une baisse des rendements obligataires mondiaux d’environ 50 points de base, ce qui devrait permettre aux investisseurs d’enregistrer une performance totale de 7%, contre pratiquement zéro cette année2.

L’exceptionnelle situation des États-Unis devrait s’arrêter temporairement, voire définitivement, ce qui représente un changement significatif par rapport aux habitudes prises par les investisseurs. L’économie américaine devrait ralentir considérablement, tandis que l’Europe devrait faire mieux que les prévisions pessimistes des investisseurs. Comme les valorisations des actions sont en berne dans l’union monétaire, les actions européennes affichent de bonnes perspectives de surperformance au cours de l’année à venir. Parallèlement, même si la croissance économique solide dans les marchés émergents est de bon augure pour les actions, les risques qui pèsent sur la Chine (le redressement de l’économie reste lent et vulnérable face à un marché immobilier fortement endetté) nous incitent à privilégier les obligations émergentes plutôt que les actions.

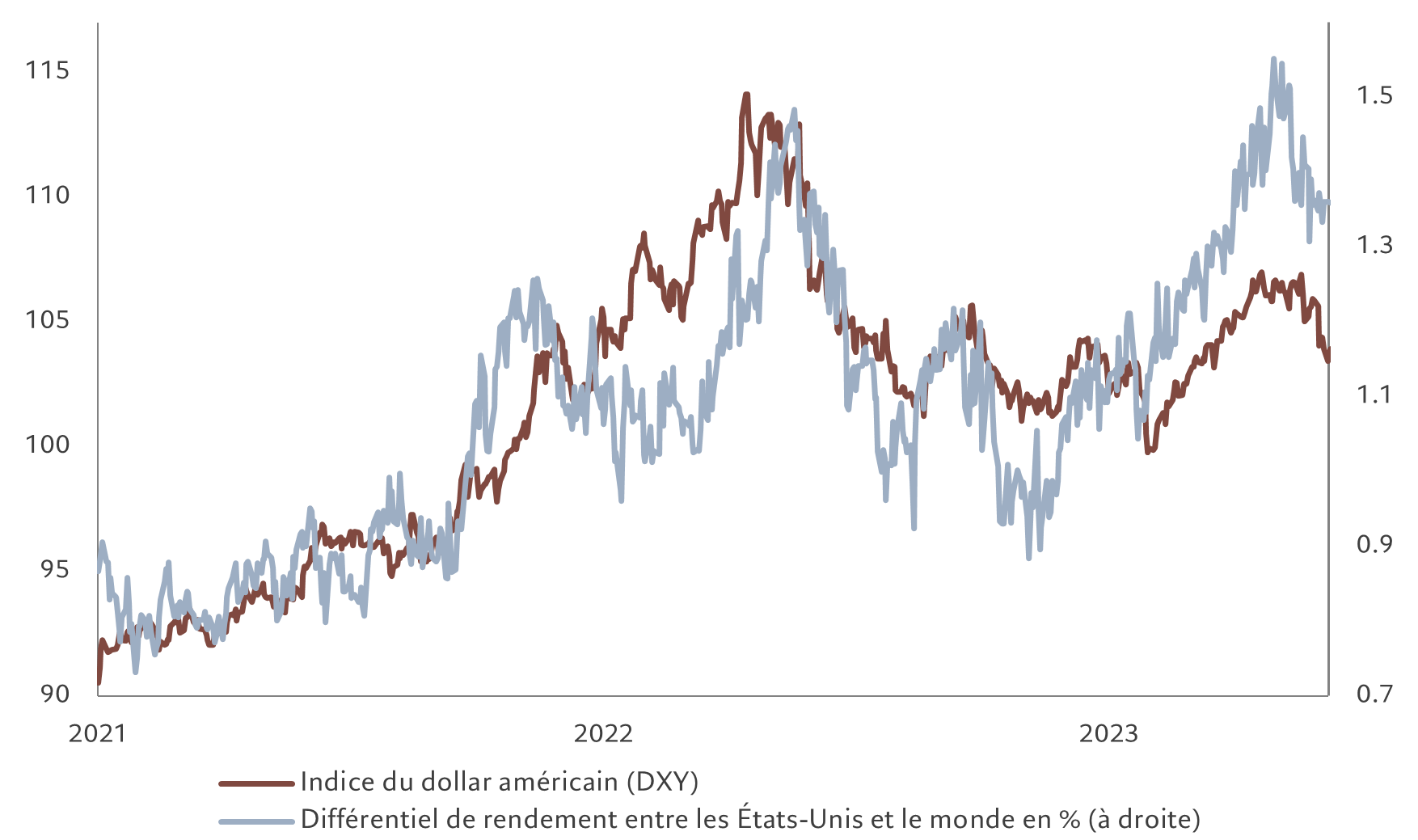

Sur le front des devises, nous prévoyons un repli d’au moins 5% du dollar américain au cours de l’année, sur fond de déception vis-à-vis de l’évolution de l’économie américaine et d’une valorisation qui reste, sur presque tous les indicateurs, bien supérieure aux niveaux neutres (voir Fig. 2).

Parmi les investissements alternatifs, nous pensons que l’or devrait être soutenu par un dollar faible, un pic des taux d’intérêt aux États-Unis et des risques géopolitiques persistants. Son potentiel de hausse semble toutefois limité par une valorisation relativement élevée sur nos modèles. Le capital-investissement est remis en cause: trop de capitaux cherchent à profiter d’opportunités attrayantes trop peu nombreuses et les taux d’intérêt élevés compliquent la vie des entreprises carburant à l’endettement.

Risques extrêmes

Il serait néanmoins imprudent d’ignorer les risques extrêmes associés au scénario que nous venons de décrire. Il est tout à fait probable que, trop pressées de ramener l’inflation dans leur cible, les banques centrales resserrent trop durement leur politique monétaire, provoquant ainsi une récession. Pour nous, la probabilité d’un tel risque s’élève à 25%. Nous estimons par ailleurs à 15% le risque de stagflation, avec une inflation repartant à la hausse malgré un ralentissement économique, en particulier en cas de choc énergétique déclenché par des événements mondiaux.

Il ne faut pas non plus oublier les risques géopolitiques. Les poudrières régionales se multiplient. Aucune résolution n’est en vue pour le conflit Russie-Ukraine. La guerre que mène Israël contre le Hamas à Gaza menace de s’étendre.

En résumé, l’année 2024 donnera aux investisseurs une bonne occasion de se concentrer à nouveau sur les fondamentaux nationaux et sectoriels et d’adopter une approche fine en se concentrant sur les actions et les crédits de qualité et en augmentant la pondération des obligations souveraines.

Coup de frein à l’exception américaine?

Les actions mondiales devraient enregistrer des performances stables, mais guère spectaculaires en 2024. Alors qu’elle est restée à la traîne des États-Unis ces derniers mois, l’Europe devrait briller à son tour. Et face au ralentissement de la croissance mondiale, les secteurs défensifs de qualité devraient prendre le dessus sur les actions de croissance plus cycliques.

Les bénéfices des entreprises continueront de décevoir, compte tenu du ralentissement de la croissance des ventes et de la pression sur les marges bénéficiaires exercée par la hausse des coûts d’emprunt et des salaires réels. Nos modèles économiques prévoient une croissance des bénéfices mondiaux d’environ 4% l’année prochaine, soit environ 6 points de pourcentage de moins que les estimations du consensus des analystes.

C’est aux États-Unis que l’écart entre les prévisions de bénéfices du marché et nos propres projections est le plus prononcé. Nous prévoyons que les hausses de taux d’intérêt finiront par y éroder progressivement la croissance économique.

L’excédent d’épargne accumulé par les consommateurs s’épuise et les entreprises réduisent leurs dépenses d’investissement. En effet, nos modèles suggèrent que les investissements non résidentiels vont se contracter. Alors que l’affaiblissement de l’économie prélève son écot sur les bénéfices des entreprises, nous prévoyons que la récente surperformance des actions américaines s’inversera en 2024.

Renaissance européenne

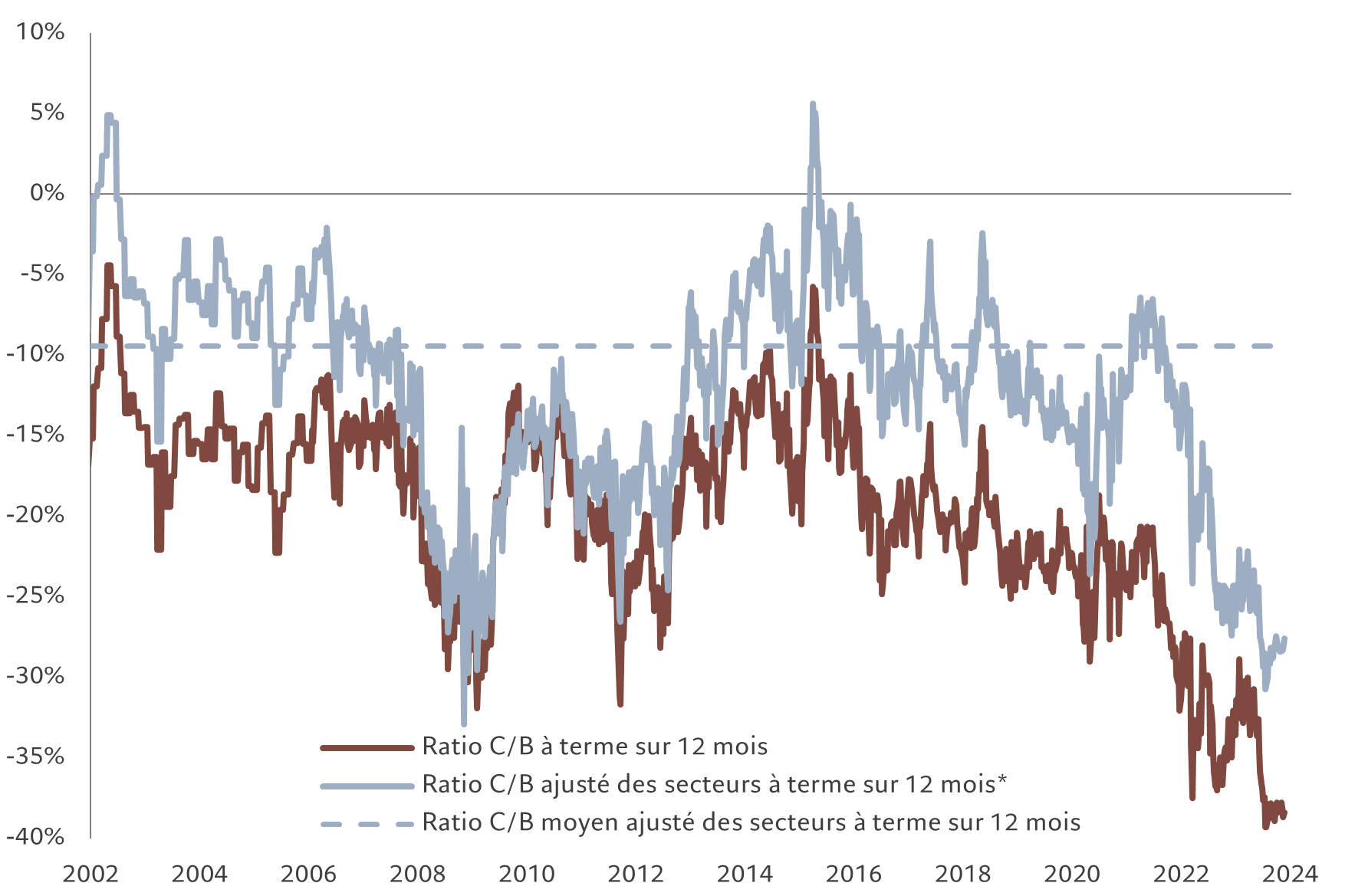

L’Europe devrait, en revanche, faire mieux. Les prévisions de bénéfices y sont beaucoup plus faibles, ce qui limite les risques de déception. Le sentiment baissier chez les investisseurs devrait s’inverser avec la reprise économique – comme l’industrie manufacturière commence à se redresser, la croissance du PIB de la zone euro devrait, selon nous, grimper à 0,7% en 2024, faisant quasiment jeu égal avec la croissance américaine, alors qu’elle affichait un retard de 2 points de pourcentage en 2023. L’argumentaire d’investissement est encore plus convaincant si l’on considère les valorisations et le positionnement. En Europe, les cours supposent un ratio cours/bénéfice à terme sur 12 mois de 12x, contre 19x aux États-Unis (voir Fig. 3). Même une fois ajustée pour tenir compte des différences sectorielles, cette décote dans les valorisations est sans précédent.

Ratio cours/bénéfice à terme sur 12 mois de l’indice MSCI EMU (ajustement sectoriel, à pondérations égales)

Source: Refinitiv Datastream, MSCI, IBES, Pictet Asset Management. *Les valorisations sectorielles ont été repondérées d’après les pondérations de l’indice MSCI ACWI. Données couvrant la période allant du 01.01.2002 au 21.11.2023.

Le Japon présente aussi, selon nous, un certain potentiel. Les révisions de bénéfices ont mieux résisté que dans les autres pays développés et les vents favorables, comme la réforme positive de la gouvernance d’entreprise et la fin de la déflation économique, continuent de souffler (pour plus de détails, voir: Les entreprises japonaises sont prêtes pour le changement)

En ce qui concerne les économies émergentes, selon notre cadre, les valorisations des actions sont relativement attrayantes. Cependant, nous devons les replacer face aux risques géopolitiques croissants et à l’incertitude en Chine concernant les perspectives pour un marché immobilier on ne peut plus important et les éventuelles frictions commerciales avec les États-Unis, qui continuent d’occuper une place centrale dans les préoccupations des investisseurs. Nous préférons donc afficher une exposition aux marchés émergents au travers des obligations plutôt que des actions.

Stabilité suisse

Compte tenu des risques en provenance de Chine et d’ailleurs, nous considérons qu’il est prudent d’inclure des positions défensives de haute qualité dans un portefeuille.

Le marché des actions suisse semble être le seul véritable refuge dans l’économie mondiale. Il profite en effet d’une croissance non inflationniste, d’une monnaie forte et d’une bonne discipline budgétaire. À bien y regarder, tout cela se paie: si l’on en croit les indicateurs de cours à terme, la Suisse se place au deuxième rang des marchés d’actions les plus chers. Cependant, si l’on tient compte de ses qualités défensives, notamment le fait que les sociétés du secteur de la santé et des biens de consommation de base représentent une pondération de 60% dans l’indice, la valorisation semble en fait plus attrayante une fois ajustée en fonction des perspectives de croissance. En outre, par rapport aux obligations du pays, les actions suisses s’échangent en dessous de leur tendance, alors que l’on observe l’inverse dans le reste de l’Europe et aux États-Unis.

Notre position défensive s’étend à l’allocation sectorielle. Nous gardons une préférence pour la qualité du fait du contexte de croissance anémique et de taux d’intérêt élevés. Nous privilégions également les titres «value», compte tenu de la prime injustifiée exigée pour les actions «growth». Selon nous, les analystes font preuve d’un optimisme exagéré concernant les valeurs de croissance alors que les priorités en termes d'investissement comme la transition verte et les relocalisations d'activité privilégient plutôt les valeurs «value».

Nous surpondérons l’énergie en guise de couverture en cas d’escalade du conflit au Moyen-Orient. L’énergie se distingue également comme le seul secteur capable d’égaler le rendement offert par les liquidités. Dans les services de communication, nous percevons une dynamique favorable des bénéfices et l’opportunité d’une exposition au thème de l’intelligence artificielle à un prix raisonnable.

Les marchés obligataires mondiaux n’ont jamais connu une période de volatilité aussi prolongée qu’au cours de ces deux dernières années.

Nous pensons néanmoins que nous approchons de la fin d’une période qualifiée par certains de «plus grand marché obligataire baissier de tous les temps». En effet, les perspectives pour les marchés obligataires développés et émergents s’éclaircissent enfin.

Les investisseurs devraient enregistrer des gains supérieurs à la moyenne sur les marchés obligataires mondiaux l’année prochaine, grâce à des coupons générant davantage de revenus, à une croissance nominale plus faible de l’économie mondiale et à des banques centrales qui détournent progressivement leurs politiques monétaires du resserrement agressif mené ces derniers temps.

Alors que les taux d’intérêt ont atteint leur maximum ou s’en approchent dans la plupart des économies et que l’inflation va probablement reculer (même si la baisse sera progressive et marquée du sceau de la volatilité), certaines banques centrales pourraient commencer à réduire les taux d’intérêt, un processus qui a déjà commencé dans plusieurs pays en développement.

Les économies développées devraient suivre le mouvement. Nous pensons que la Fed procédera à deux baisses au cours du dernier semestre, tandis que la BoE pourrait surprendre le marché en devenant, dès le mois de mai, la première grande banque centrale à abaisser ses taux. La BCE devrait, elle aussi, s’attaquer aux taux d’intérêt, mais dans une moindre mesure que son homologue américaine.

Les rendements se tournent vers le sud

Les rendements des obligations d’État des grandes économies devraient reculer d’environ 50 points de base en moyenne. Nous prévoyons que les rendements des bons du Trésor américain de référence à 10 ans termineront l’année prochaine à 4%, ce qui devrait permettre une performance totale des obligations mondiales – telle que la mesure l’indice JP Morgan Global Aggregate Bond – d’environ 7% en 2024.

De l’Italie et des États-Unis au Royaume-Uni et au Canada, les investisseurs dans la plupart des obligations souveraines des pays développés peuvent s’attendre à enregistrer des plus-values après inflation l’année prochaine. Aux États-Unis, les bons du Trésor protégés contre l’inflation (TIPS) semblent particulièrement attrayants en cas de persistance de l’inflation en raison des conflits au Moyen-Orient.

Les marchés obligataires japonais et suisse devraient résister à la tendance positive. Ces marchés affichent de faibles rendements et des perspectives de performance annualisée après inflation – ou rendements réels – négatives.

Les investisseurs devraient éviter les obligations d’État japonaises, notamment car la Banque du Japon semble prête à normaliser sa politique monétaire. Elle mettrait ainsi fin aux taux d’intérêt négatifs en début d’année avant d’augmenter les coûts d’emprunt à court terme au cours de 2024. Nous pensons que le Japon sera le seul pays où les rendements de référence augmenteront d’ici à la fin de 2024.

Surveiller les déficits

Le risque pour les obligations d’État des marchés développés vient des déficits budgétaires croissants et d’une augmentation de l’offre obligataire qui en résulte.

Aux États-Unis, les émissions du Trésor ont augmenté afin de combler le déficit budgétaire croissant du pays, qui est en partie aggravé par les hausses de taux de la Fed.

Parallèlement, ses valorisations ne sont plus attrayantes, les obligations mondiales ayant attiré plus de 240 milliards de dollars depuis janvier, soit au moins deux fois plus que les actions. De plus, une part record des investisseurs interrogés surpondère la classe d’actifs et table sur une baisse des rendements obligataires, ce qui pourrait réduire les risques haussiers pour les cours obligataires.

Dans la dette d’entreprise, nous apprécions les obligations d’entreprises de haute qualité. Alors que nous entrons dans une période d’inflation plus faible et de ralentissement de la croissance, nous privilégions le crédit investment grade plutôt que les obligations à haut rendement. Les spreads sur le haut rendement américain s’élèvent à 400 points de base, une étroitesse injustifiable compte tenu de notre prévision de hausse des taux de défaut au-dessus de la moyenne historique de 3,6%. Selon nos calculs, le spread actuel de 400 points de base correspond à une croissance du PIB américain supérieure à 3%, à une normalisation complète des normes de crédit et à des taux de défaut bien inférieurs à la moyenne - un scénario qui a peu de chances de se produire.

Ailleurs, les arguments en faveur d’une allocation de capitaux dans les obligations des marchés émergents sont solides, en particulier en Amérique latine. La dette émergente en devise locale a déjà bénéficié des baisses de taux. Comme les banques centrales émergentes ont commencé avant leurs homologues développées à maîtriser l’inflation, elles sont en meilleure position pour soutenir la croissance avec une politique monétaire plus accommodante - un cycle qui devrait s’accélérer selon nous.

La perspective d’une appréciation des monnaies émergentes signifie que ces obligations pourraient gagner encore plus, notamment parce que les économies émergentes pourraient prochainement surperformer leurs homologues développées. Nous prévoyons que l’écart de croissance entre les marchés émergents et les pays développés se creusera à 3 points de pourcentage l’an prochain.

Selon nos modèles, les devises des marchés émergents se négocient jusqu’à 20% en dessous de leur juste valeur. Alors que les différentiels de rendement – un facteur important dans l’évolution des devises – pourraient se resserrer en faveur du dollar, nous pensons que la croissance supérieure des pays émergents devrait aider leurs devises à s’apprécier au cours de l’année à venir.

Les dettes des marchés émergents libellées en devise forte devraient également surperformer. Leur rendement actuel de 9% est en effet le plus élevé sur le marché des obligations souveraines et se situe environ 200 points de base au-dessus de sa moyenne sur 10 ans.

Nous nous attendons à un resserrement marginal des spreads des obligations émergentes. Associé à la baisse des rendements aux États-Unis, il devrait permettre à cette classe d’actifs d’enregistrer une performance totale bien supérieure à 10% en 2024.

Le déclin du dollar

Sur les marchés des changes, nous pensons que le dollar va entrer dans une période de baisse lente, mais continue. Son avantage de rendement sur ses homologues des marchés développés s’estompera avec la chute de la croissance du PIB américain sous le niveau de la plupart des autres économies développées en 2024.

Nous tablons sur une baisse du dollar d’au moins 5% par rapport à son panier de devises l’année prochaine.

C’est le yen qui devrait le plus profiter de la faiblesse du billet vert. Son taux de change effectif réel est inférieur de plus de 20% à sa moyenne sur 10 ans. En outre, d’après la parité de pouvoir d’achat, la devise japonaise est inférieure d’environ 40% à sa juste valeur.

La baisse des différentiels de rendement entre les États-Unis et le Japon en faveur du yen devrait aider à réduire cet écart de valorisation au cours de l’année à venir.

Les investisseurs sont également de plus en plus attirés par l’or. La baisse des taux réels américains et l’affaiblissement du dollar devraient profiter au métal précieux, même si sa valorisation n’est plus attrayante après une progression de près de 10% cette année, notamment dans le sillage des attaques terroristes du Hamas contre Israël.

Source: Pictet Asset Management.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.