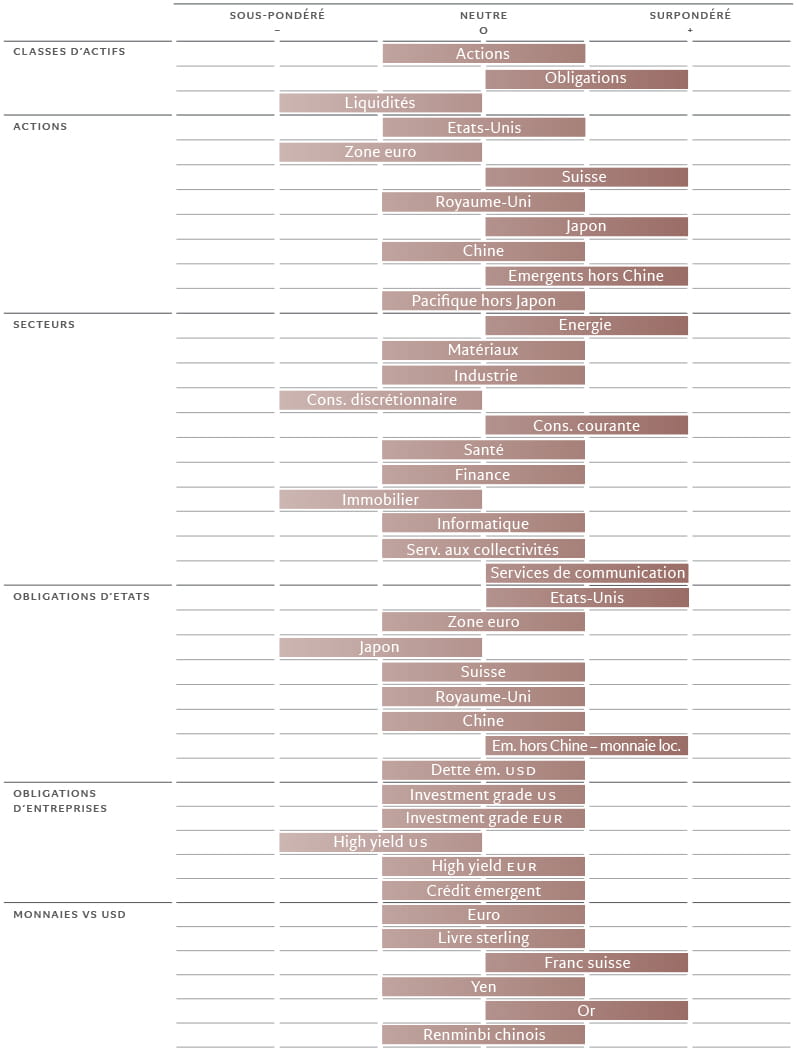

Allocation d’actifs : vulnérabilités géopolitiques

Alors que les marchés commençaient à intégrer la guerre entre l’Ukraine et la Russie, les mauvaises nouvelles récentes en provenance du Moyen-Orient suite aux attaques terroristes du Hamas rappellent aux investisseurs à quelle vitesse une crise géopolitique peut exploser. Les tensions actuelles surviennent alors que les économies semblent vulnérables.

Selon nous, les États-Unis sont au bord d’un ralentissement significatif, les hausses de taux imposées par la Réserve fédérale américaine l’année dernière commençant à se répercuter sur les consommateurs. En outre, même si l’économie chinoise semble voir le bout du tunnel, le sentiment reste morose. En Europe, la trajectoire économique n'est pas réjouissante. Par conséquent, nous restons neutres vis-à-vis des actions. Les valorisations des actions sont peut-être plus attrayantes après le récent recul du marché et les bénéfices des entreprises semblent tenir pour l’instant, mais la faiblesse de la croissance économique ne donne aucune raison d’acheter.

Notre position défensive est renforcée par notre surpondération des obligations.

Les marchés obligataires ont connu des bouleversements importants cette année et la perspective d’une hausse de l’offre d’obligations d’État est une préoccupation croissante, compte tenu des déficits publics importants, en particulier aux États-Unis. Pourtant, comme les obligations présentent leurs rendements les plus attrayants depuis de nombreuses années – ils atteignent 5% pour les bons du Trésor américain à 10 ans avec des rendements réels franchissant des records vieux de plusieurs décennies – et comme la croissance et l’inflation vont probablement ralentir, nous continuons de surpondérer les obligations.

Nos indicateurs du cycle conjoncturel montrent qu’alors que les économies des marchés émergents tiennent bon, les marchés développés ralentissent. Parmi ces derniers, la zone euro présente de meilleures perspectives que les États-Unis, même si les deux régions enregistrent une croissance inférieure à son potentiel. À court terme, la persistance de l’inflation reste préoccupante, les pressions sur les prix à la consommation augmentant. De plus, si le conflit entre le Hamas et Israël venait à s’étendre au reste de la région, les prix du pétrole s’en ressentiraient. Cela dit, dans l’ensemble, nous pensons que les forces désinflationnistes seront particulièrement présentes, poussées par une croissance modérée et par un apaisement des pressions sur les chaînes d’approvisionnement.

Nous estimons que l’économie américaine ralentira bien en dessous de son potentiel et du taux d’expansion de 1,9% affiché cette année. La principale raison à cela est une consommation qui sera, selon nous, en berne, car les ménages américains puisent dans l’excédent d’épargne qu’ils ont accumulé pendant la Covid. La zone euro broie elle aussi du noir, les pays dépendants de l’industrie manufacturière enregistrant des résultats particulièrement maussades. La lente reprise en Chine devrait cependant améliorer les choses.

Le Japon reste le bon élève au sein des pays développés. Nous considérons qu’il constitue la seule grande économie développée dont la croissance va dépasser son potentiel en 2024. Les dépenses de consommation sont solides, tandis que les réformes de gouvernance adoptées par le monde des entreprises dans son ensemble contribuent à attirer des capitaux étrangers.

Les conditions de liquidité continuent de diverger à travers le monde : les États-Unis et l’Europe sont en phase de resserrement tandis que le Japon évolue (pour l’instant) dans le sens contraire; la Chine continue quant à elle d’offrir de modestes stimuli.

Aux États-Unis, la hausse des taux réels freine l’octroi de crédits. L’accélération du resserrement quantitatif de la Fed et l’augmentation des émissions de titres d’État américains pour couvrir l’important déficit budgétaire du pays limitent également les flux de crédit. Aux États-Unis, les émissions nettes d’obligations devraient atteindre entre 300 à 500 milliards de dollars par trimestre pour le trimestre en cours et ceux à venir, contre moins de 200 milliards de dollars au cours du trimestre écoulé. Le coût du service de la dette renforce davantage la pression haussière.

La Chine étant toute proche de la déflation, les autorités de Pékin pourraient être tentées d’adopter une position monétaire plus agressive. En revanche, au Japon, certains signaux annoncent un resserrement imminent, malgré un calendrier encore à confirmer.

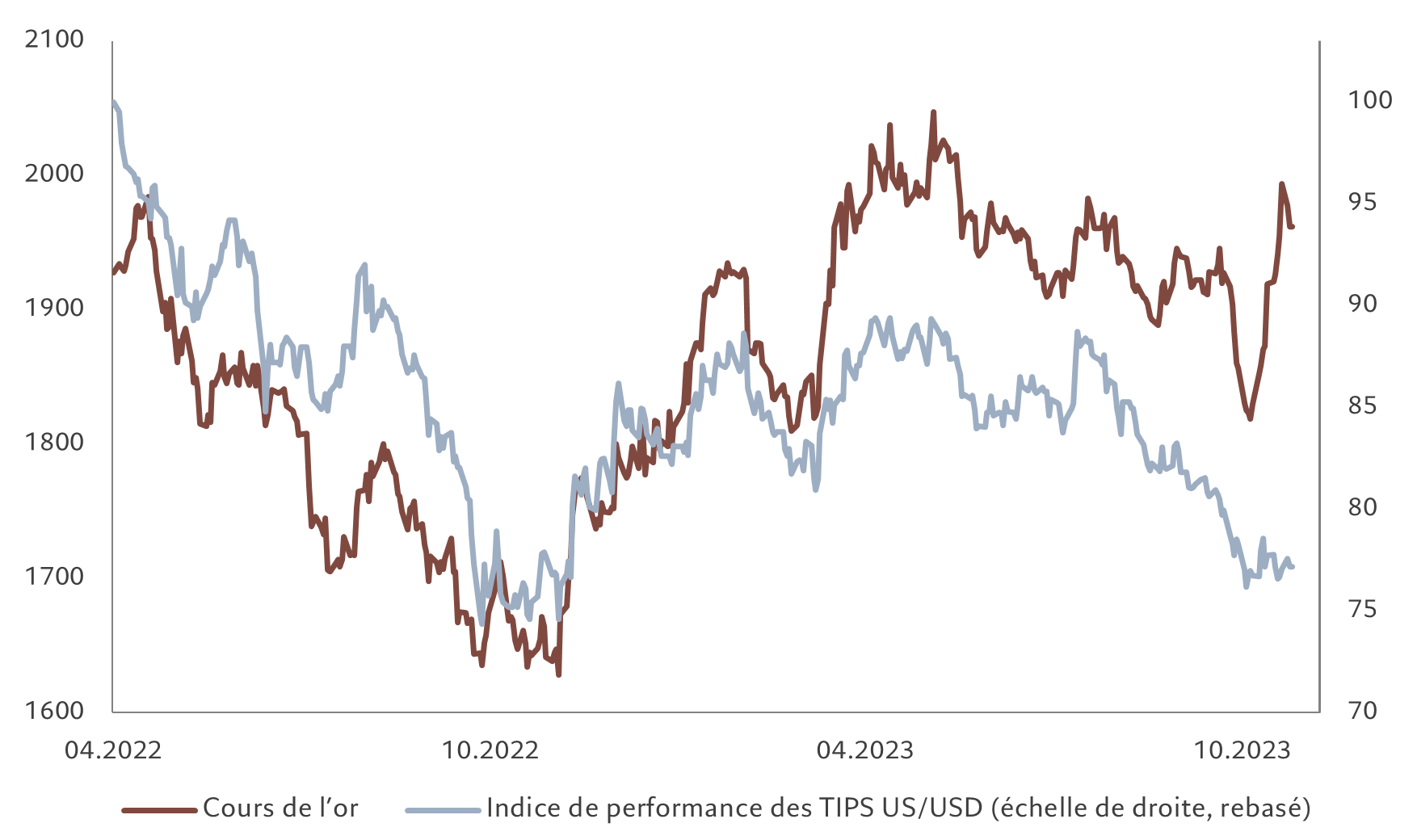

Source: Refinitiv, MSCI, IBES, Pictet Asset Management. Données couvrant la période allant du 31.12.2021 au 25.10.2023.

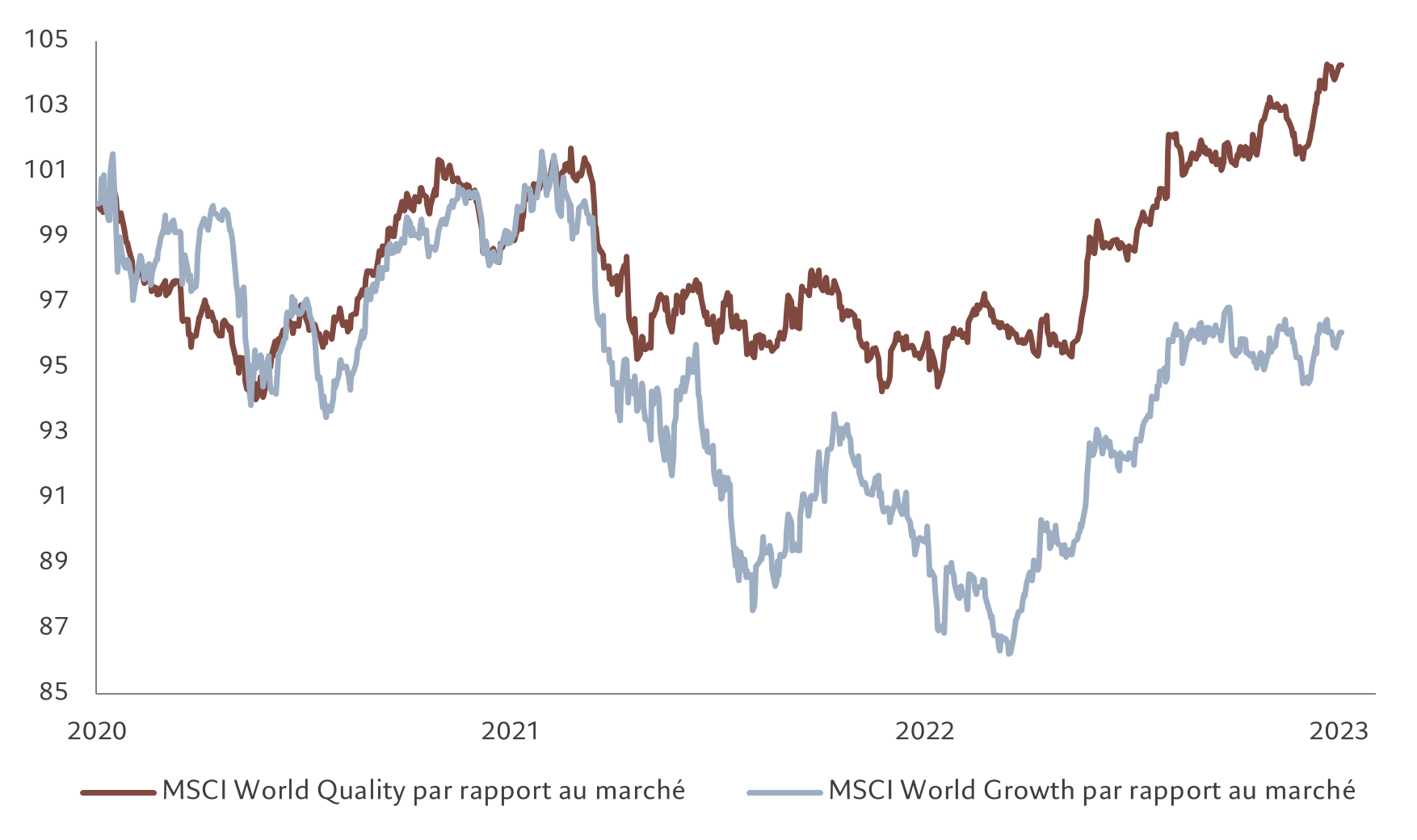

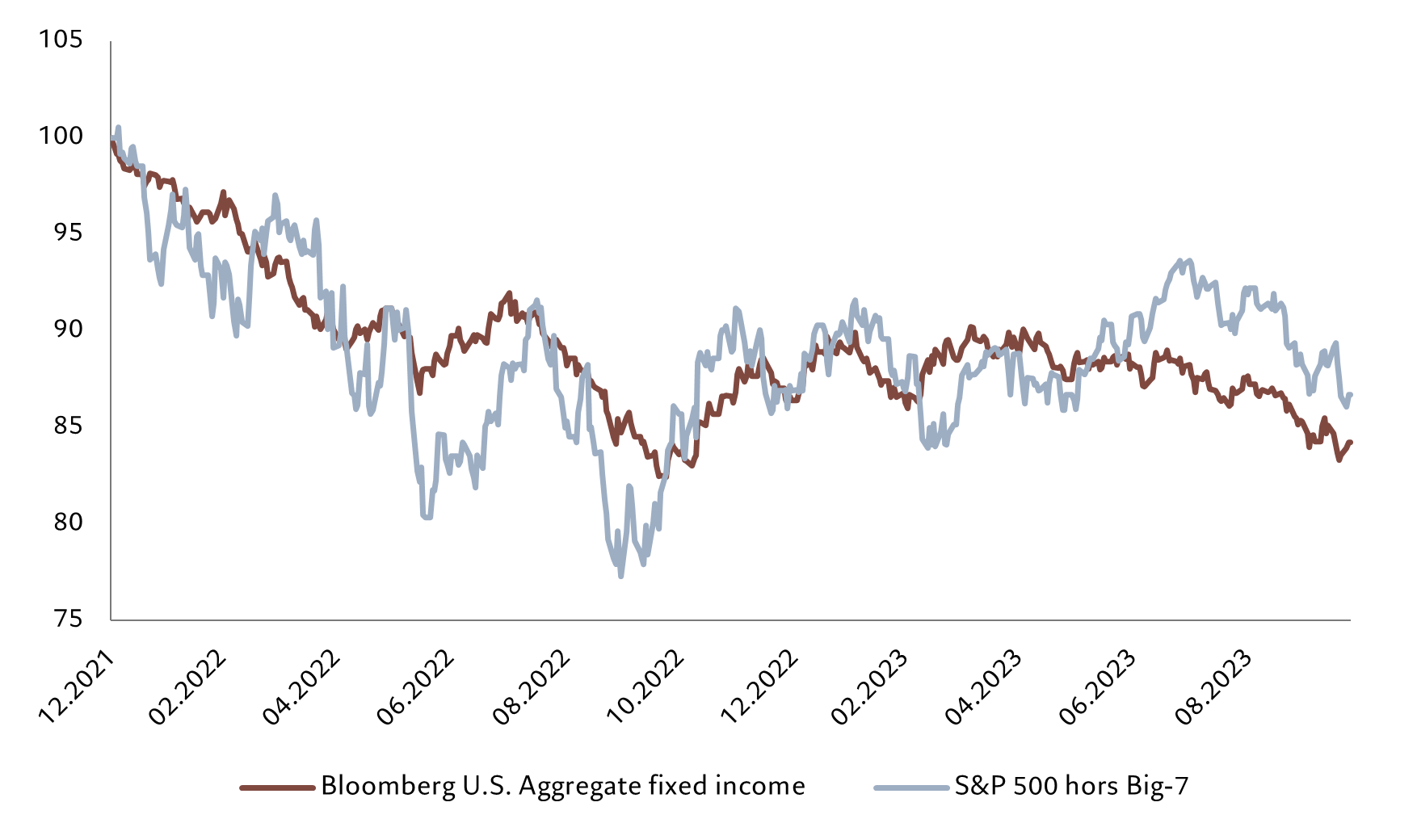

Nos indicateurs de valorisation favorisent clairement les obligations par rapport aux actions, notamment en raison d’un récent rebond des rendements. Les multiples cours-bénéfice (C/B) des actions américaines restent supérieurs à l’estimation de notre modèle. Le ratio cours/bénéfice (C/B) à 12 mois du marché est supérieur de 12% à notre prévision de juste valeur séculaire, qui s’élève à 16x. Les actions technologiques des «Sept Magnifiques», qui avaient dominé la performance du marché d’actions, ont quelque peu fléchi, mais affichent toujours un C/B à terme solide avec 28x, soit une prime de 80% par rapport au reste du marché. Le reste du marché a tout de même surveillé l’évolution des rendements obligataires (voir Fig. 2).

Par rapport aux obligations, les actions sont très chères aux États-Unis. Pour la première fois depuis 2001, le rendement des bénéfices sur 12 mois des actions est inférieur au taux des fonds fédéraux et l’écart entre le rendement des bénéfices et le rendement obligataire réel est inférieur à 2%. Cela ne s’est produit qu’à quatre reprises ces 50 dernières années.

Nos indicateurs techniques montrent une tendance à l’affaiblissement pour les actions, qui sont freinées par une dynamique en recul au Japon et par une dégradation dans la zone euro. La saisonnalité sera toutefois encore favorable au marché le mois prochain. La tendance s’est également détériorée pour les obligations. Le sentiment reste faible, ce qui suggère des conditions de survente pour les actions de la zone euro et de Chine. Parmi les obligations, le crédit à haut rendement et les obligations en devise forte des marchés émergents semblent également en survente.