Tensions commerciales Etats-Unis - Chine: des effets inattendus

Alors que les tensions au sujet des droits de douane s’exacerbent entre les États-Unis et la Chine une dynamique commerciale potentiellement plus positive commence à voir le jour.

Par

Patrick Zweifel

Chief Economist

Partagez cet article

Les négociations commerciales entre Trump et Xi sont-elles une bénédiction masquée ?

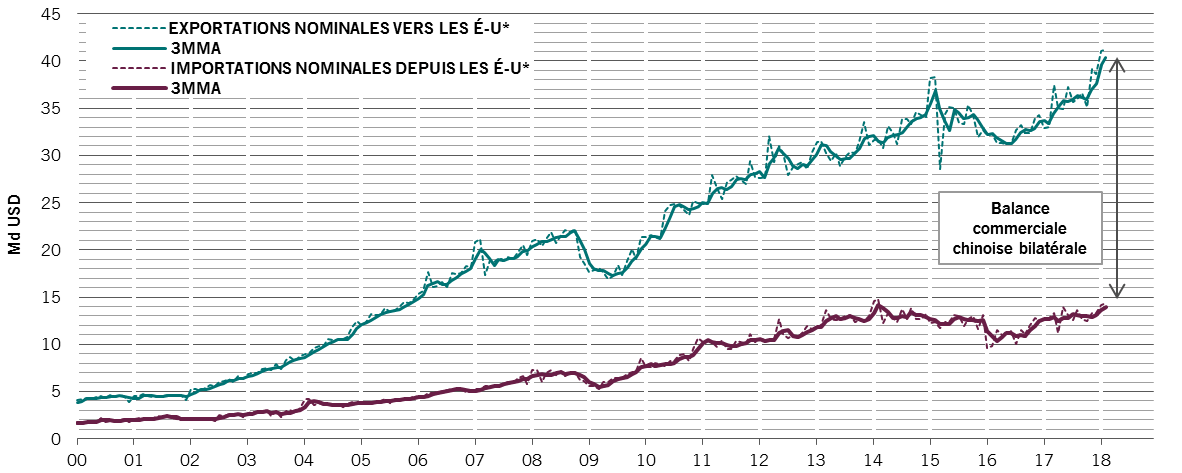

L’écart entre les exportations et les importations nominales entre la Chine et les États-Unis n’a jamais été aussi élevé, comme le montre la Fig.1 ci-dessous. C’est sur cet argument que s’appuie le président Trump pour augmenter les droits de douane sur les produits chinois.

Alors que cette décision a tendu les relations entre les deux pays, nous y percevons un effet secondaire positif: cela pourrait bien accélérer l’ouverture à la participation étrangère du secteur chinois des services. La Chine a promis d’ouvrir un peu plus son économie, en s’engageant notamment à accélérer le rythme des réformes de la propriété pour le secteur financier du pays, avec un calendrier de mise en œuvre de seulement quelques mois, ce qui pourrait éviter une guerre commerciale.

Fig1. Commerce bilatéral de la Chine avec les États-Unis (en USD)

Source: Pictet Asset Management, CEIC, Datastream, 28.02.2018. *Données de janvier et février combinées pour compenser les fêtes du Nouvel An chinois.

Toutefois, le plan de Trump d’augmenter radicalement les droits de douane ne devrait pas permettre de réduire le déficit commercial des États-Unis vis-à-vis de la Chine. Les États-Unis ne sont tout simplement pas en mesure de produire les biens qu’ils importent actuellement de Chine à des prix aussi concurrentiels, tout au moins pas à court terme. Pour le moment, le pays devra continuer de les importer et une hausse des droits de douane en augmentera le prix, ce qui fera grimper l’inflation américaine.

En quoi le plan d’action de Trump en matière de commerce peut-il avoir des répercussions sur les régions émergentes? Les exemples de l’Argentine et du Brésil

L’économiste Anjeza Kadilli rentre tout juste d’Argentine où elle a pu rencontrer des décideurs politiques.

Elle estime que le Brésil et l’Argentine pourraient être les principaux bénéficiaires des tensions commerciales entre les États-Unis et la Chine. Ces deux pays détiennent déjà une large part des exportations de soja vers la Chine. Celle-ci pourrait même encore grossir si la Chine décide de stopper ses importations en provenance des États-Unis. Cette situation nouvelle pourrait offrir de nouvelles occasions aux investisseurs non seulement dans le secteur agricole, mais aussi dans ceux qui lui sont liés comme l’industrie, les infrastructures et l’équipement industriel.

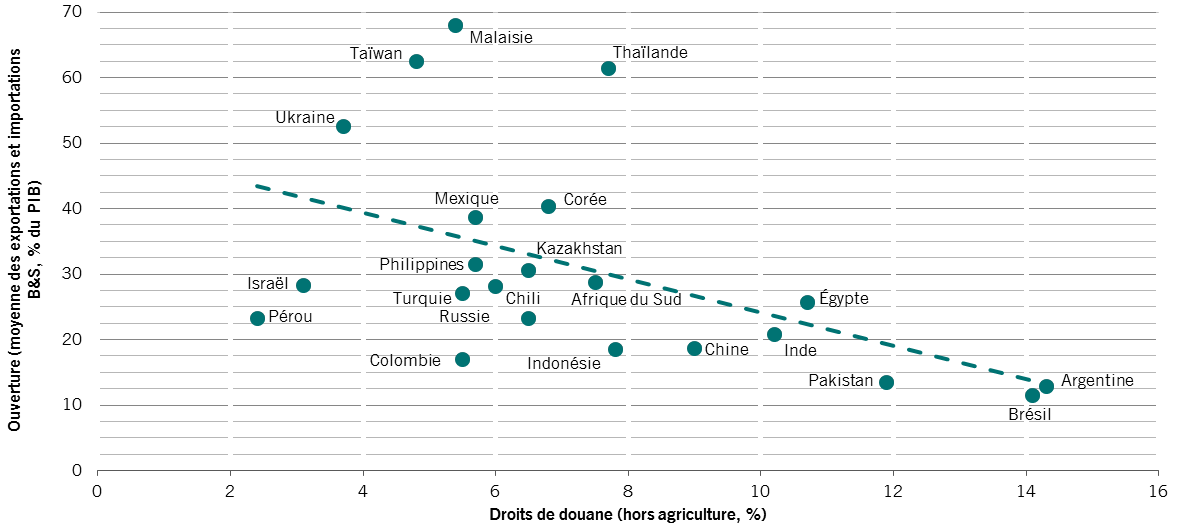

Les droits de douane actuellement très élevés du Brésil et de l’Argentine (respectivement 14,1% et 14,3%, hors produits agricoles) sont un obstacle pour les deux pays, qui constituent également des économies plutôt fermées (voir Fig.2).

Fig.2. Droits de douane sur les importations et ouverture au commerce des marchés émergents

Source: Pictet Asset Management, CEIC, Datastream, 31.03.2018

Toutefois, d’après ce qu’elle a pu entendre au cours de son séjour, Anjeza a l’impression qu’il existe une volonté forte, notamment au Brésil, de réduire les droits de douane, même si cela doit se faire de façon unilatérale. Les décideurs politiques concentreraient alors la production intérieure sur des segments où la valeur ajoutée est bien réelle (par ex., l’agriculture) et abaisseraient les barrières douanières dans les domaines où il leur est raisonnablement impossible de lutter contre la concurrence internationale (comme les secteurs industriels). Voilà qui constituerait une évolution positive pour l’efficacité de ces marchés.

L’AVIS DE NOTRE ÉQUIPE EMERGING MARKET EQUITY

Par Avo Ora, Responsable Actions Asie (hors Japon)

Vue d’une rue passante de Hong Kong éclairée par des enseignes lumineuses

Le marché commercial intérieur asiatique offre de nouvelles opportunités

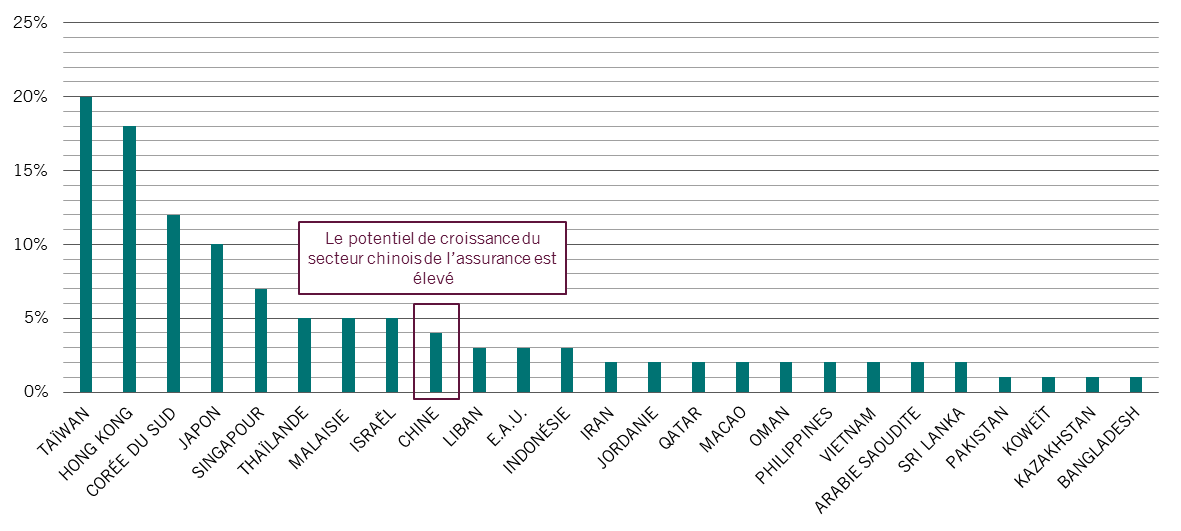

Alors que la Chine lutte contre de nouvelles mesures protectionnistes en provenance des États-Unis, un commerce intérieur asiatique encourageant se développe. Pour profiter de cette tendance prometteuse dans nos portefeuilles, nous misons sur l’ouverture continue des secteurs financiers de la région, notamment par l’intermédiaire des assureurs chinois ou des banques indiennes, dont le taux de pénétration sur ces marchés est actuellement bas.

Fig.3. Pénétration des produits d’assurance en Asie (2016)

Source: MS Research, 2016

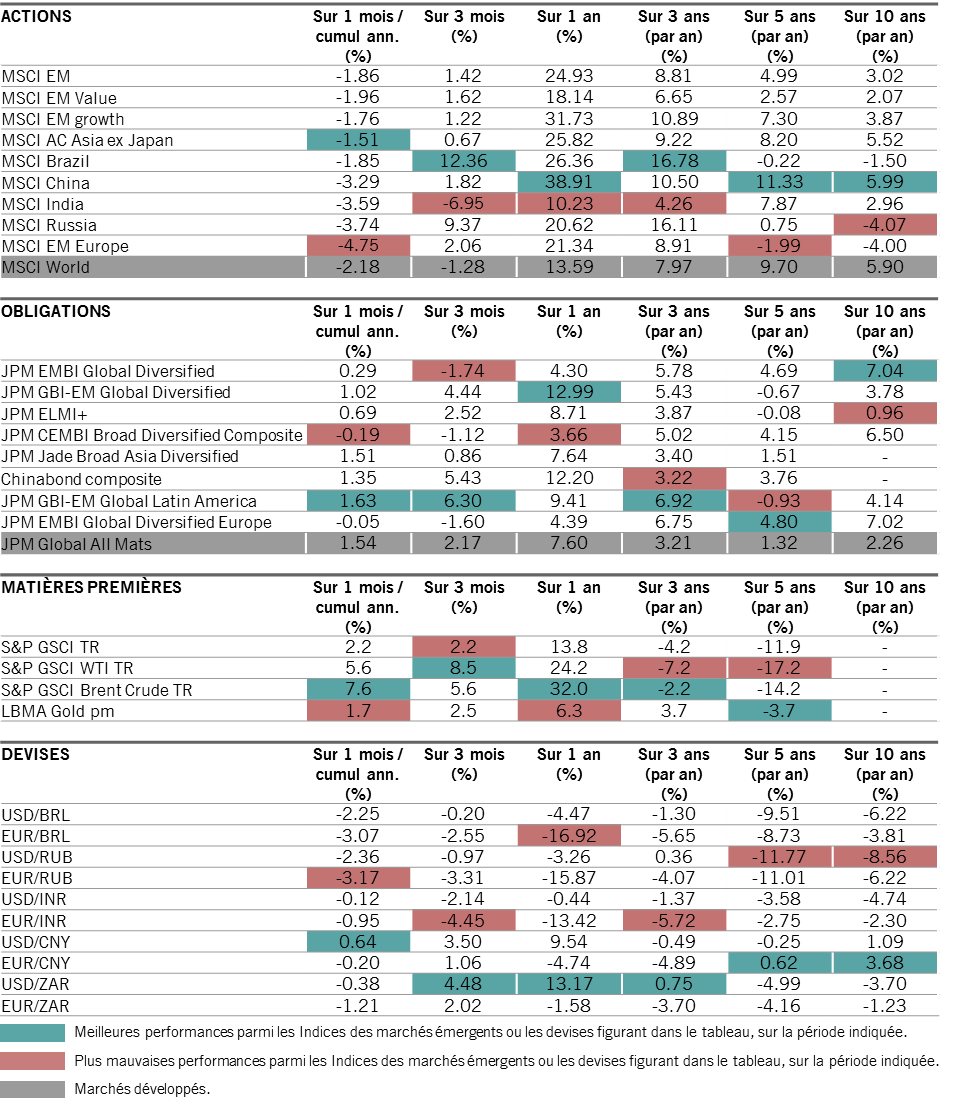

REVUE DE MARCHÉ

Revue de marché

30.03.2018

Source: Datastream, Bloomberg, données aux 30.03.2018 et en USD. Les indices des actions sont indiqués sur la base d’un dividende net réinvesti ; les indices des matières premières et obligations sont indiqués sur la base du rendement total. L’évolution des taux de change est traitée comme le calcul de la performance sur la base des taux de change.

Patrick Zweifel a rejoint Pictet en 1997. Il est chef économiste chez Pictet Asset Management. Avant d’occuper ce poste en 2009, il était responsable de l’équipe Macro Research au sein de la division gestion privée de la Banque, où il chapeautait la recherche économique sur les marchés émergents et le Japon, ainsi que le développement de modèles quantitatifs pour les principales classes d’actifs, essentiellement pour les marchés de change. Auparavant, il était assistant de recherche en économétrie et en théorie monétaire. Il a également travaillé auprès de la Banque mondiale et de l’Union européenne dans le cadre de projets de recherche internationaux. Patrick est titulaire d’un doctorat en économétrie de l’Université de Lausanne.

A propos de

Anjeza Kadilli

Anjeza Kadilli a rejoint Pictet en 2015. Elle est économiste senior dans l'équipe d'Analyse économique de Pictet Asset Management au sein de laquelle elle réalise des analyses macroéconomiques. Anjeza possède un doctorat en économétrie de l'Université de Genève, où elle a également obtenu un master et une licence en économie. Pendant son doctorat, Anjeza a passé du temps à la University of Southern California, Riksbank et HEC Montréal en tant que professeur invité.

A propos de

Avo Ora

Avo Ora a rejoint Pictet Asset Management en 2011 et est responsable de actions asiatiques hors Japon, y compris les équipes d’Inde et de la Chine.

Avant d’entrer au service de Pictet, il occupait la fonction de gérant chez Putnam, responsable des stratégies d’investissement mises en œuvre sur les marchés asiatiques hors Japon. Il a débuté son parcours professionnel en tant qu’analyste chez Putnam en 1998.

Titulaire d’un diplôme en études internationales de Clark University (Massachusetts), Avo a également obtenu un master en affaires internationales du School of International and Public Affairs de l’Université de Columbia (New York).

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.