Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Capitaliser sur les devises pour doper les performances des marchés émergents

Les données économiques et les valorisations sont orientées en faveur d’une appréciation des devises des marchés émergents cette année ce qui pourrait offrir une source de performance supplémentaire aux investisseurs.

Par

Patrick Zweifel

Chief Economist

À leurs risques et périls, les investisseurs obligataires ne tiennent pas compte des taux de change. Ces derniers ont pourtant la capacité de freiner ou d’accélérer les performances d’un portefeuille d’obligations étrangères. C’est pourquoi, dans nos stratégies consacrées à la dette des marchés émergents, nous les considérons comme des sources à part entière de risque et de performance.

Chaque devise comporte bien sûr ses propres facteurs et le marché des changes est en règle générale connu pour ses poussées de volatilité. Toutefois, à moyen terme, nous estimons que le potentiel d’appréciation des devises des marchés émergents dans leur ensemble par rapport au dollar US existe, ce qui poussera un peu plus haut les performances totales de la dette libellée en monnaie locale.

Parier sur la croissance

Les marchés émergents sont traditionnellement associés à une croissance économique plus forte que leurs homologues développés. Ils ont après tout du retard à rattraper en matière de richesse.

Récemment, ce supplément de croissance a augmenté pour atteindre 270 points de base, après avoir touché un plancher à 170 points de base en 2015.

L’écart devrait se creuser encore plus au cours des mois à venir pour deux raisons principales. Tout d’abord, les marchés émergents sont particulièrement bien placés pour progresser étant donné que la montée en puissance du cycle d’investissement profite au commerce mondial. Selon nos modèles, une hausse de 1 % des flux transfrontaliers tire la production économique des marchés émergents de 0,26 %. Dans les pays développés, cet effet est environ deux fois moins élevé.

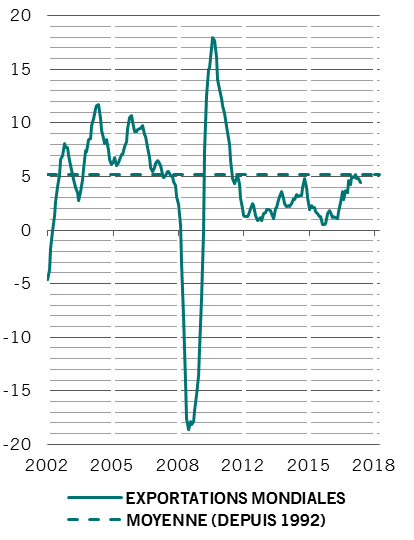

alimenté par les exportations

Croissance des exportations mondiales (en %, rythme annuel, moyenne mobile sur 3 mois)

Les exportations mondiales ont grimpé de 4,4 % en 2017 (voir le graphique). Il s’agit du rythme le plus élevé depuis 2011, même s’il reste bien en deçà de la tendance sur plusieurs décennies, ce qui laisse potentiellement le champ libre à une nouvelle accélération. En fait, nous prévoyons que la croissance des exportations va dépasser la moyenne à long terme, 5,1 %, avant de commencer à reculer, comme elle l’a fait au cours des cycles précédents.

En outre, les prix des matières premières et de l’énergie semblent profiter de bases fermes compte tenu de la solidité préservée de la croissance mondiale. Cela devrait favoriser les marchés émergents producteurs de matières premières. Au cours des cinq années à venir, nous prévoyons que la croissance annuelle des émergents atteindra en moyenne 4,6 %, 300 points de base de plus que les pays développés.

Voilà qui pourrait s’avérer de bon augure pour les devises émergentes. Dans le passé, le différentiel entre la croissance du PIB des pays émergents et développés était fortement corrélé aux taux de change, avec un décalage de six mois. Plus l’écart de croissance était élevé, plus faible était le dollar par rapport à un panier de devises des marchés émergents.

Du point de vue des valorisations

Aujourd’hui, les arguments qui plaident pour une appréciation des devises sont renforcés par des valorisations très intéressantes.

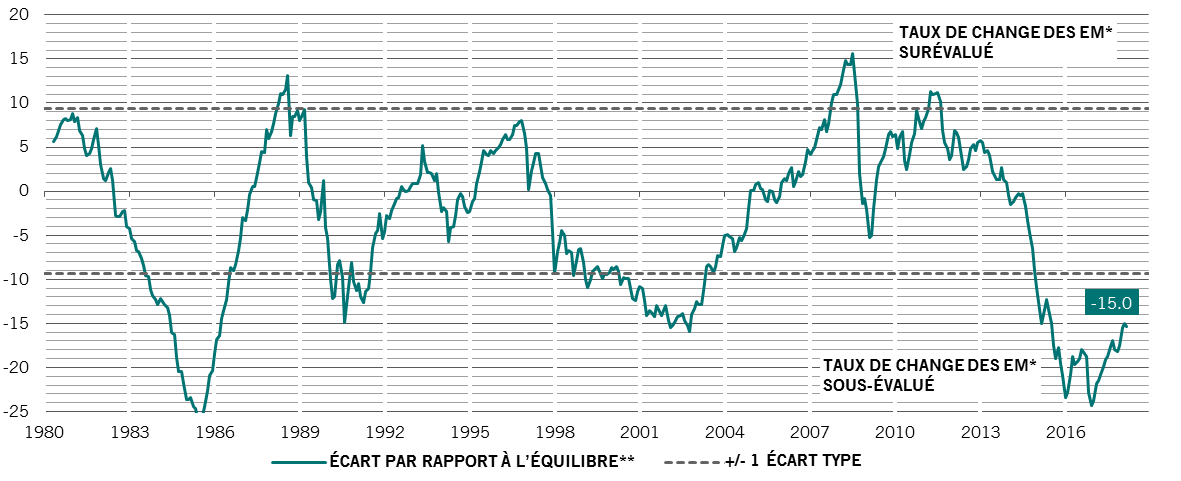

Selon nos modèles, les devises des marchés émergents sont actuellement sous-évaluées de 15 % par rapport au dollar US. Elles s’échangent également à des niveaux parmi les plus bas jamais observés au cours des deux dernières décennies (voir le graphique).

sous-évaluées

Devises ME : sur (+) et sous-(-) évaluées par rapport à l’USD (%)

Source : Pictet Asset Management, CEIC, Thomson Reuters Datastream. Données couvrant la période allant du 01.01.1980 au 01.03.2018.

L’inflation joue également en notre faveur. Le différentiel d’inflation entre les nations émergentes et développées est à son plus bas niveau dans l’histoire récente (avec 140 points de base), ce qui offre un soutien supplémentaire aux taux de change.

Bien évidemment, les marchés émergents rassemblent un groupe de pays très hétérogènes, dont les économies, les taux de change et les obligations sont dans des situations différentes et subissent des influences diverses. Le potentiel général d’appréciation des devises des marchés émergents devrait donc connaître quelques exceptions spécifiques. De plus, même pour les devises qui vont effectivement s’apprécier, des poussées de volatilité ou des corrections à court terme ne peuvent être exclues, compte tenu de la nature de cette classe d’actifs.

La tendance générale à l’appréciation devrait toutefois demeurer intacte. Pour les investisseurs en dette émergente, cela génère des possibilités supplémentaires de maximiser les performances en adoptant des positions actives sur les devises par rapport à leur indice de référence.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.