Les 5 leçons à retenir de 2023 pour les investisseurs

Parier contre l’économie américaine était une erreur et les espoirs placés dans la reprise en Chine se sont révélés trop optimistes. Luca Paolini, Stratège en chef, fait le bilan d’une année tumultueuse.

Par

Luca Paolini

Stratégiste en Chef

Partagez cet article

1. Pour les actions, la croissance prime sur les taux

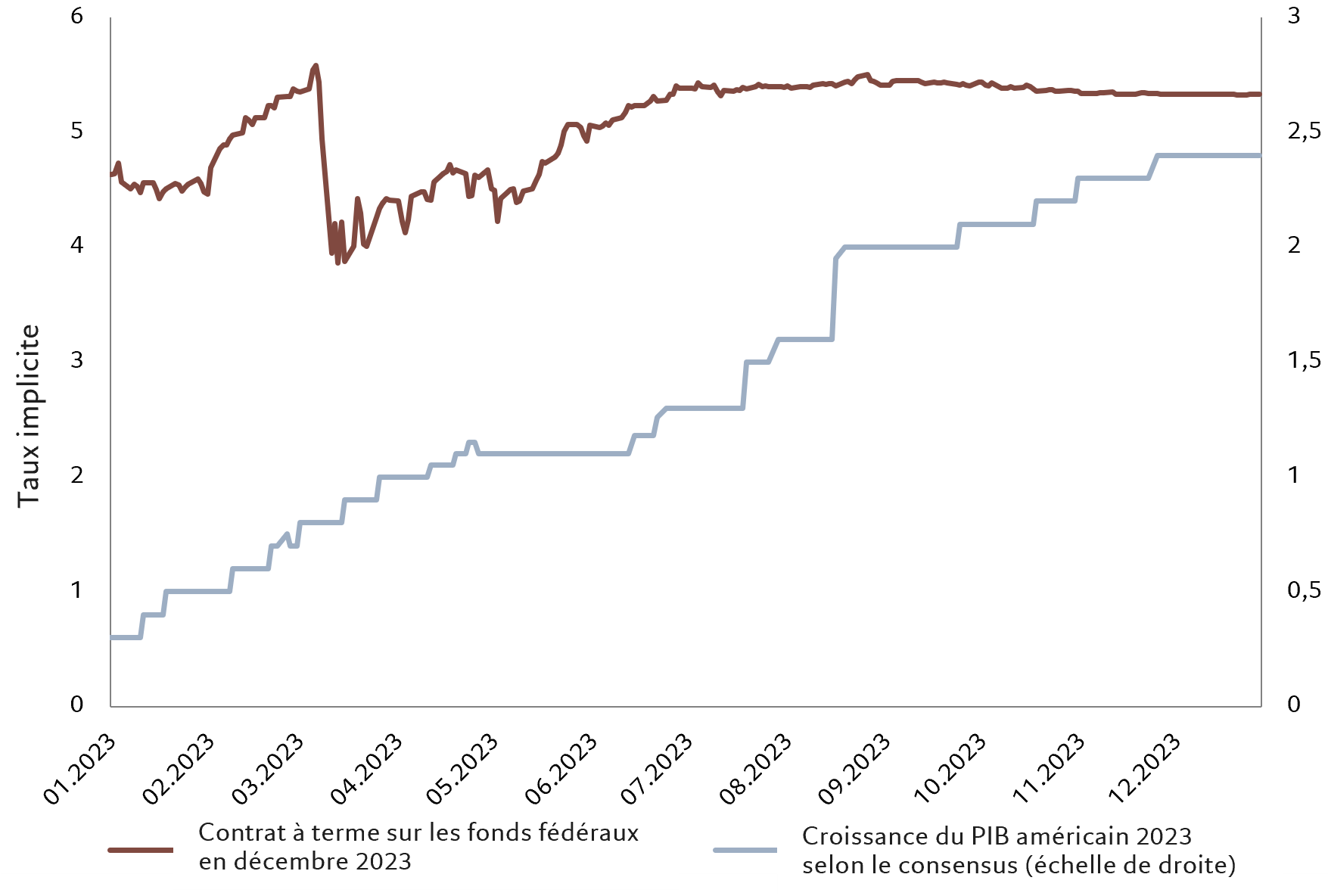

Depuis la crise financière de 2008, on considère généralement que c’est la politique monétaire menée par la Réserve fédérale américaine qui influence le plus les marchés des actions. Pourtant, même si les actions restent sensibles à l’évolution des attentes vis-à-vis des taux d’intérêt dérivés du marché, le rebond des marchés d’actions enregistré en 2023 ne peut être attribué à une Fed accommodante. Les résultats meilleurs que prévu de la croissance économique américaine ont été un facteur important.

Souvenez-vous que, l’année dernière, la Fed a fini par procéder à quatre relèvements, pour un total de 100 points de base. Elle a ainsi été beaucoup plus opiniâtre que les prévisions du consensus du début d’année, qui n’annonçaient que deux hausses suivies de deux baisses de taux dans le courant de l’année 2023. Pourquoi tant d’agressivité? Elle réagissait en fait à une performance économique beaucoup plus forte de la part des États-Unis. La croissance du PIB américain pour l’année devrait vraisemblablement atteindre 2,4%, alors que les économistes tablaient sur une progression de 0,3% il y a 12 mois.

Sur une base annuelle, l’indice de surprise économique américain a atteint son niveau le plus élevé en deux décennies, en excluant les retombées immédiates de la Covid-19. Bien sûr, le recul de l’inflation a également profité aux actions, mais cette baisse s’est avérée moins prononcée que ce que l’on prévoyait il y a un an. N’ayez aucun doute: c’est la résilience inattendue de l’économie américaine qui, au bout du compte, a permis aux actifs risqués de briller en 2023.

Fig. 1 – La croissance, la croissance et encore la croissance

Contrat à terme sur les fonds fédéraux en décembre 2023 et croissance du PIB américain en 2023 selon le consensus, en %

Source: Refinitiv, Bloomberg, Pictet Asset Management. Données couvrant la période allant du 03.01.2023 au 29.12.2023.

2. L’inflation était bel et bien «temporaire», mais il est trop tôt pour crier victoire

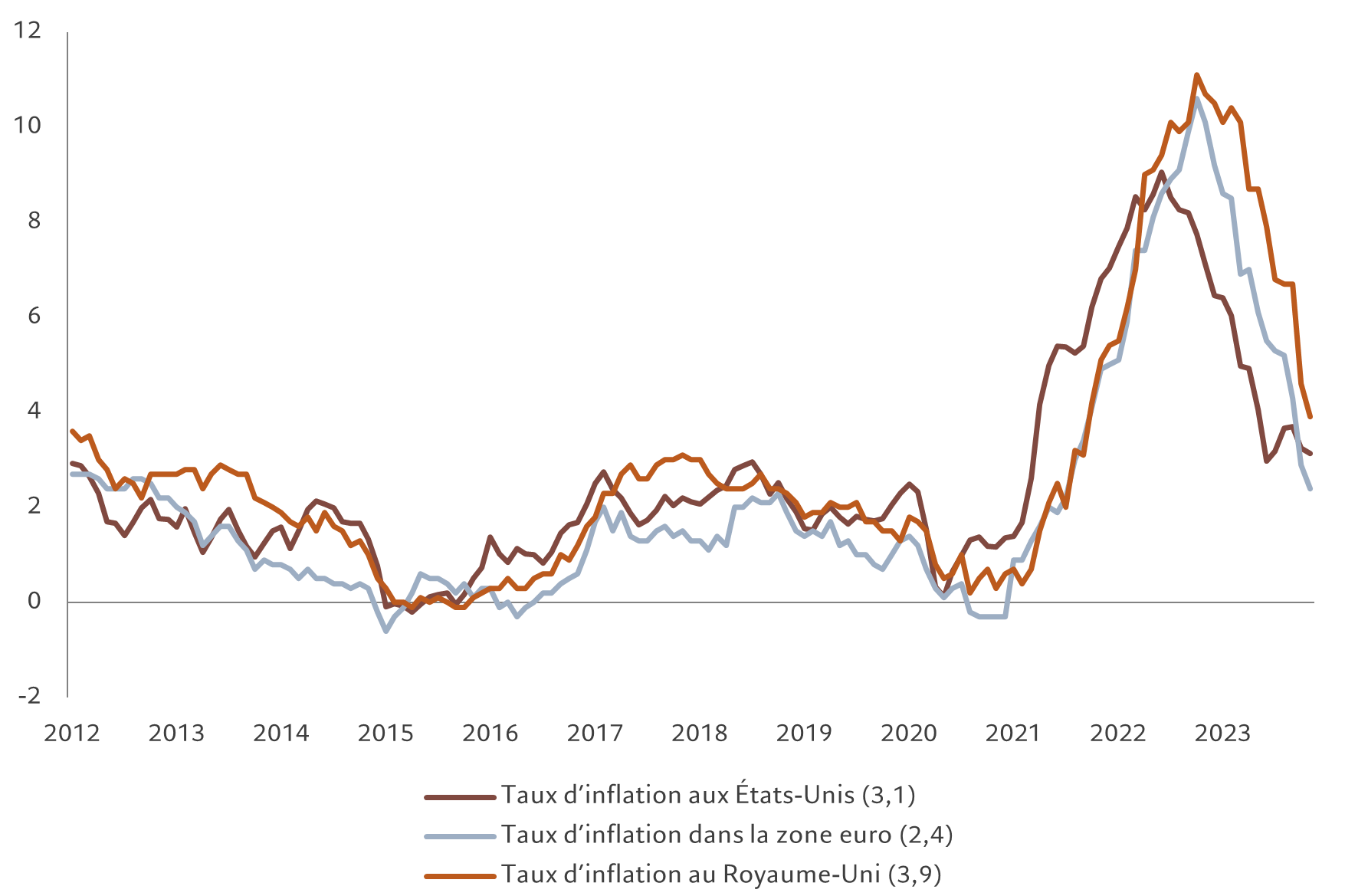

L’inflation des économies développées a atteint son maximum en 2022 avec environ 10%, voire légèrement plus, la hausse des dépenses de consommation post-Covid coïncidant avec des goulets d’étranglement dans de nombreux secteurs.

Au début de 2023, le consensus tablait sur une inflation se maintenant à un niveau élevé pendant beaucoup plus longtemps, et on raillait à l’époque les banques centrales qui qualifiaient l’inflation de «temporaire».

Finalement, 2023 a été l’année du retour des prérogatives de lutte contre l’inflation chez les banques centrales. Quand elles ont relevé davantage les taux, une baisse rapide de l’inflation est venue les récompenser.

Dans les économies développées, la hausse des prix reflue désormais au même rythme, voire plus vite dans certains cas, que lors de son augmentation de 2021-2022, et l’inflation des biens reste pratiquement inchangée. Aux États-Unis, l’inflation globale et l’inflation sous-jacente approchent des 3% en glissement annuel, tandis qu’en Europe, les deux indicateurs ralentissent encore plus rapidement.

Nous ne sommes cependant pas encore tirés d’affaire. Les taux d’inflation restent supérieurs aux cibles des banques centrales, l’inflation dans les services est plus tenace que prévu, les coûts de transport augmentent et les attentes des entreprises concernant les prix ont cessé de baisser. En outre, nos modèles suggèrent que la tendance à la désinflation va marquer une pause ou cesser totalement dans les mois à venir.

L’inflation pourrait donc encore jouer les trouble-fêtes.

Fig. 2 – Toujours supérieurs à leur cible

Taux d’inflation dans les grandes économies, %

Source: Refinitiv, Pictet Asset Management. Données couvrant la période allant du 15.01.2012 au 15.11.2023.

3. Les problèmes de la Chine sont durables et non cycliques, même s’il lui reste encore quelques points forts

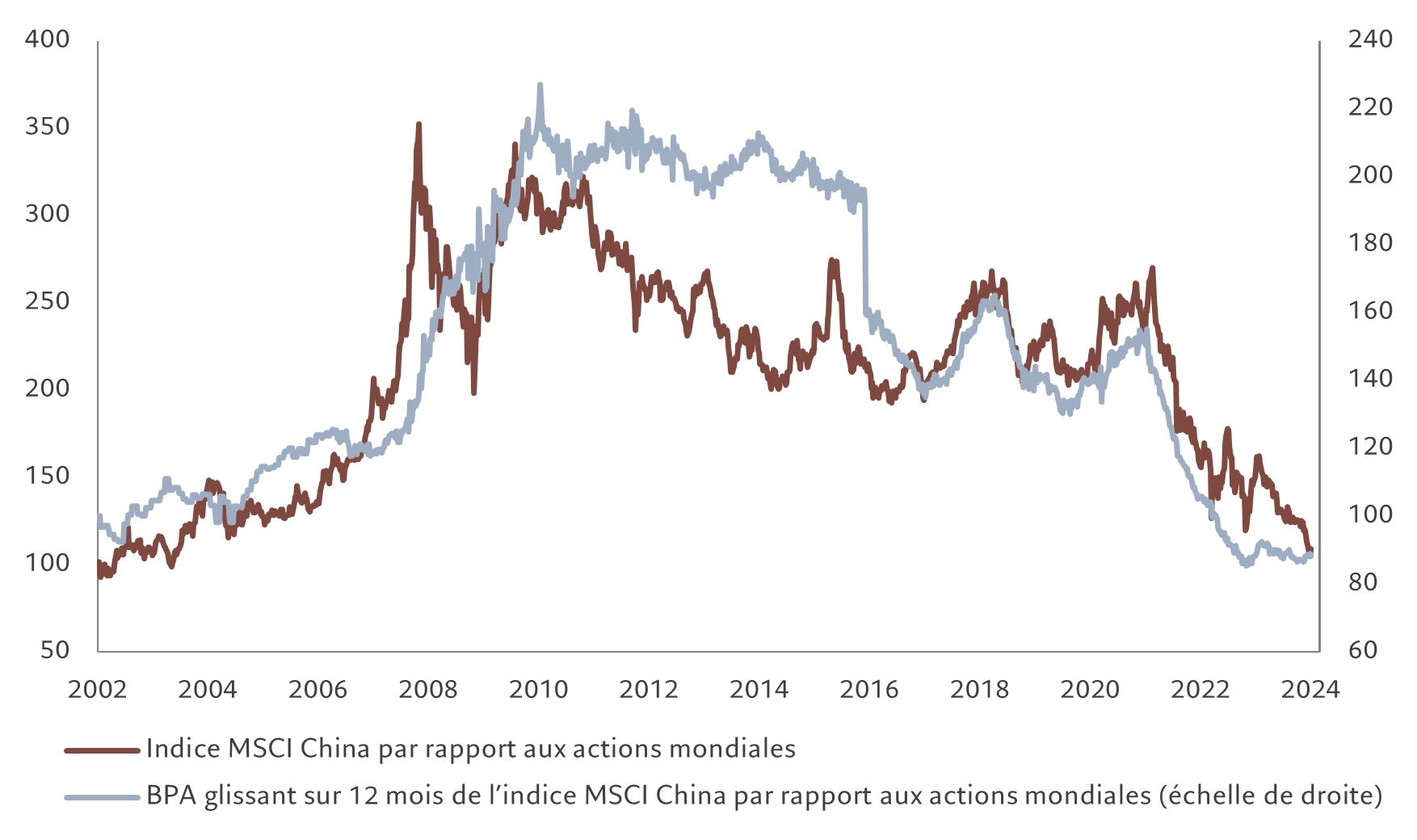

La reprise économique post-Covid de la Chine a été décevante: la croissance réelle du PIB en 2023 n’est que d’environ 5%.

Les investisseurs en actions chinoises en ont subi les conséquences. Elles ont cédé 11% l’année dernière, restant en retrait de l’indice MSCI World de 33 points de pourcentage.

Depuis les sommets atteints par rapport aux actions mondiales en février 2021, les actions chinoises ont reculé d’un total 60% en dollars américains par rapport à l’indice MSCI World, ce qui les replace aux mêmes niveaux qu’en 2002, lorsque la Chine venait de rejoindre l’Organisation mondiale du commerce.

Les arguments baissiers sont solides.

L’économie chinoise souffre d’une légère poussée de déflation liée à l’endettement en raison de l’effondrement de son secteur immobilier et de l’absence de réponse monétaire et budgétaire appropriée. La politique réglementaire chaotique menée dans certains secteurs clés contribue à la morosité économique. Le Fonds monétaire international prévoit que la croissance annuelle du PIB chinois diminuera progressivement jusqu’à environ 3,5% d’ici à 2028 en raison de la faible productivité et du vieillissement de la population.

On note cependant quelques points forts, notamment la technologie et les industries automobiles chinoises.

Le géant chinois des communications Huawei a récemment lancé un smartphone étonnamment sophistiqué. L’intégration de composants fabriqués en Chine et l’utilisation d’un semi-conducteur de pointe fabriqué par l’entreprise shanghaïenne Semiconductor Manufacturing International Corp pour son alimentation sont particulièrement impressionnantes. C’est là un bel exploit pour une entreprise qui reste soumise à de lourdes sanctions américaines.

Parallèlement, le chinois BYD vient de dépasser son rival américain Tesla et occupe la tête des ventes mondiales de véhicules électriques. La leçon pour les investisseurs. Ne tournez pas le dos à la Chine.

Fig. 3 – Retour vers 2002

Évolution des cours du MSCI China et BPA glissant sur 12 mois par rapport au MSCI ACW, base 100 en 2002

Source: Refinitiv, Pictet Asset Management. Données couvrant la période allant du 01.01.2002 au 02.01.2024.

4. À long terme, la valorisation compte

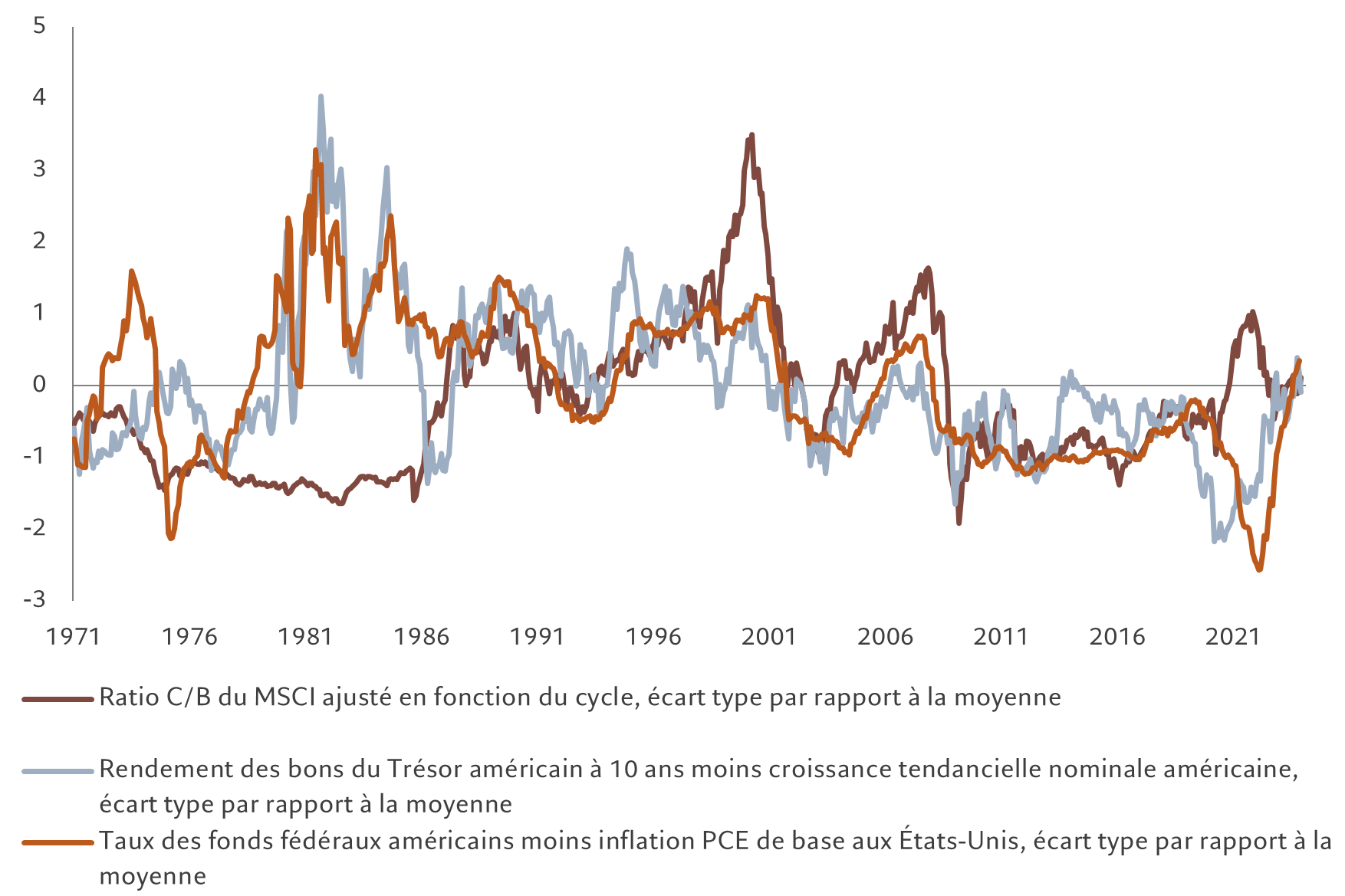

Les relances monétaires et budgétaires sans précédent déployées en réponse à la pandémie de Covid-19 ont entraîné une chute spectaculaire des primes de risque dans toutes les classes d’actifs. Les valorisations des actions américaines ont atteint leur maximum fin 2020, sur un multiple cours-bénéfice de 23x, le niveau qu’elles avaient atteint en 1999, juste avant le krach des valeurs technologiques. Les rendements des bons du Trésor américain à 10 ans ont quant à eux chuté à un niveau record de 0,5%. De nombreux investisseurs estimaient alors que les taux d’intérêt américains seraient maintenus à 0% ad vitam æternam. Les conditions ont toutefois rapidement changé. Une flambée d’inflation a déclenché une campagne de resserrement monétaire agressive, qui a rapidement mis fin à la répression financière et fait grimper les taux d’intérêt vers des niveaux correspondant plus ou moins à la tendance affichée par la croissance du PIB nominal. Les valorisations de la plupart des classes d’actifs sont donc sagement revenues dans leur fourchette historique. Les actions mondiales s’échangent à 16 fois les bénéfices à terme, alors que le rendement des obligations d’État mondiales s’élève à présent à 3%. Ce retour à la moyenne est encore clairement une force puissante sur les marchés financiers et la valorisation continue de compter sur le long terme.

Fig. 4 – Retour à la moyenne

Ratio cours/bénéfice des actions mondiales ajusté en fonction du cycle, rendement obligataire aux États-Unis, taux réel des fonds fédéraux aux États-Unis – écart type par rapport à la moyenne

Source: Refinitiv, Pictet Asset Management. Données couvrant la période allant du 08.01.1971 au 08.12.2023.

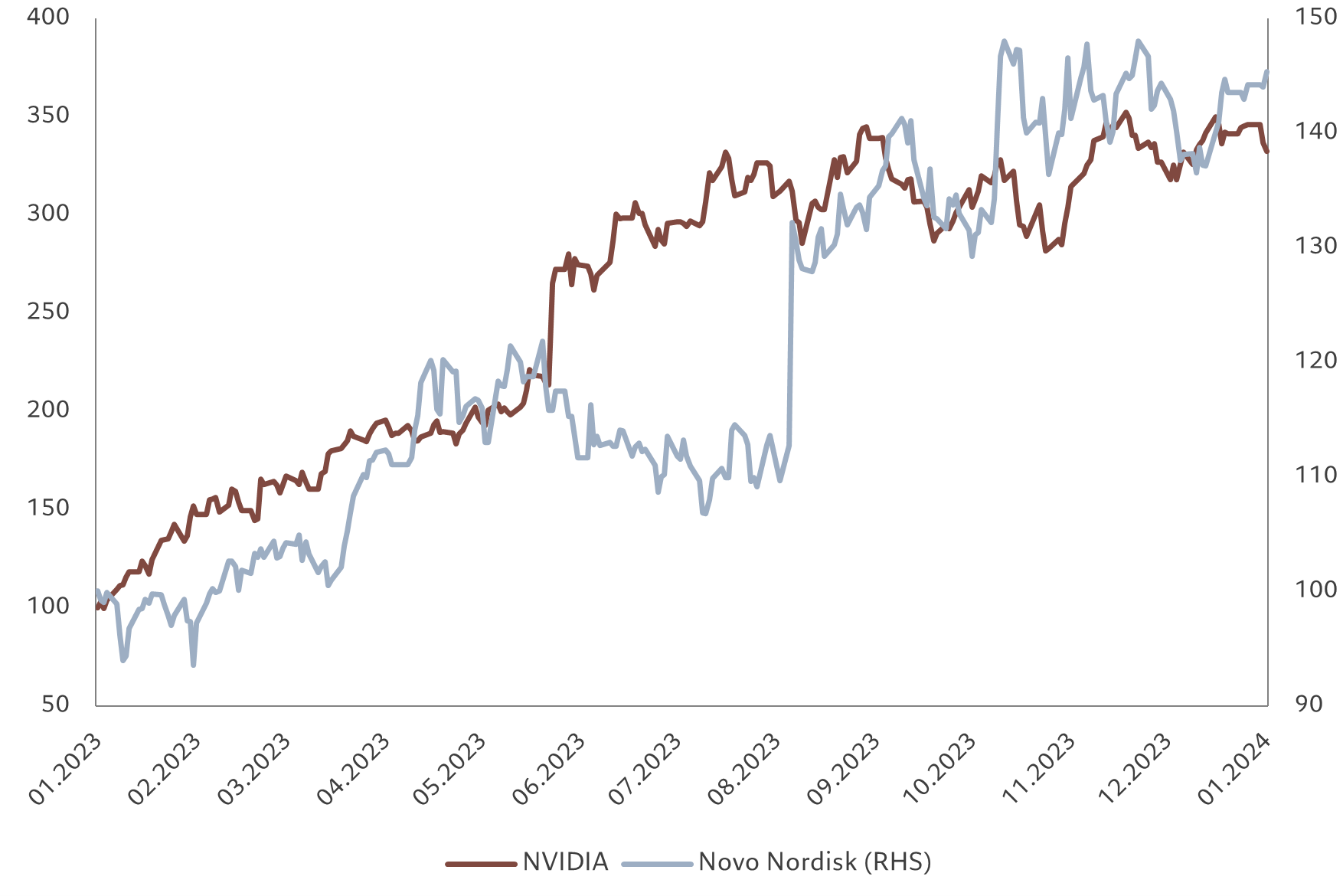

5. Les thèmes sont plus importants que les secteurs pour générer de l’alpha

Le fabricant de puces électroniques Nvidia et le groupe pharmaceutique Novo Nordisk ont été les deux meilleurs élèves sur les marchés d’actions en 2023. Nvidia a progressé de 245% sur l’année, atteignant ainsi le quatrième rang des valorisations de l’indice MSCI US. En mai, ses actions ont gagné 25% en une seule journée, quand l’entreprise a annoncé une hausse supérieure aux prévisions de la demande pour ses processeurs d’intelligence artificielle.

Les actions de Novo Nordisk ont bondi quant à elles de 50% en 2023, la capitalisation de l’entreprise se hissant ainsi au premier rang européen, avec près de 3% de l’indice MSCI Europe. Tout a changé pour l’entreprise quand une étude a révélé que son médicament star contre l’obésité, Wegovy, réduisait également le risque de crises cardiaques et d’AVC. Le message à retenir: les investisseurs doivent se concentrer sur des thèmes séculaires pour leur allocation stratégique plutôt que sur des secteurs. Néanmoins, même au sein de ces thèmes séculaires, il est essentiel de choisir les gagnants pour obtenir des performances supérieures.

Fig. 5 – Stars de l’innovation

Performances de NVIDIA et Novo Nordisk, base 100 en janvier 2023

Source: Refinitiv Datastream, Pictet Asset Management. Données couvrant la période allant du 03.01.2023 au 03.01.2024.

A propos de

Luca Paolini

Luca Paolini a intégré Pictet Asset Management en 2012, en tant que Stratégiste en Chef. Avant d'entrer chez Pictet, il exerçait chez Credit Suisse Securities les fonctions de stratégiste actions, responsable de l'allocation par instruments financiers, zones géographiques et secteurs. Auparavant, il avait occupé de 2005 à 2007 un poste de stratégiste en investissements auprès d'Union Investment. Il a débuté son parcours en 2001 au service d'Allianz Dresdner Asset Management (aujourd'hui Allianz Global Investors) où il s'est consacré à l'allocation d'actifs et à la stratégie d'investissement. Diplômé en sciences politiques de l'Université de Bologne, Luca Paolini est également titulaire d'un master en gestion et en économie internationale de la SDA Bocconi School of Management de Milan.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.