Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Plus élevés pendant plus longtemps que vous ne le pensez

Les investisseurs sont trop optimistes quant à la rapidité et l’ampleur auxquelles les banques centrales seront en mesure de réduire leurs taux. La lutte contre l’inflation n’est pas encore gagnée.

Par

Andres Sanchez Balcazar

Head of Global Bonds

Le président de la Réserve fédérale américaine, Jerome Powell, n’a eu qu’à mentionner que la possibilité de baisses de taux avait été évoquée lors de la dernière réunion du FOMC pour que les investisseurs soient portés par une vague d’euphorie à propos de l’argent facile à venir. Ces attentes sont selon nous exagérées. Les taux ne baisseront pas aussi bas ou aussi rapidement que ce que les marchés prévoient. Cela aura des répercussions sur les portefeuilles obligataires, en particulier au cours des prochaines années.

Le consensus du marché repose sur l’idée selon laquelle, maintenant que l’inflation a commencé à baisser, elle se stabilisera rapidement à l’objectif de 2% de la Fed, ce qui permettra à la banque centrale de réduire considérablement ses taux. Dans le même temps, on s’attend dans une large mesure à ce que l’économie évite une récession. En somme, la Fed aura réussi un atterrissage en douceur.

Notre analyse suggère que ce scénario est trop optimiste: l’inflation sera plus persistante que ce que le marché pense. L’application du modèle de la règle de Taylor, privilégié par les banques centrales pour orienter les taux directeurs lorsque l’inflation est élevée, laisse entendre que la Fed devra être nettement moins généreuse que ce que le marché attend actuellement, afin de s’assurer d’atteindre son objectif d’inflation puis de maintenir l’inflation à ce niveau. Un déficit public important aux États-Unis – près de 6% du PIB en 2023, contre 2,2% en moyenne entre 1945 et 2019 – ne fera que compliquer la gestion appropriée de la politique de la banque centrale.

Pour les investisseurs, il y a une complication supplémentaire: bien que le cycle des taux tourne pour la plupart des marchés développés, le rythme auquel les différentes banques centrales seront en mesure de réduire variera. Ensemble, ces facteurs conduiront à une plus grande dispersion des rendements sur les marchés obligataires souverains, à des taux d’intérêt plus volatils et à un cycle des taux plus court, ce qui obligera les investisseurs à adopter une approche plus tactique pour gérer les obligations.

Une complexité excessive

L’inflation a fortement baissé depuis son pic. Mais cela n’implique pas un retour rapide à l’objectif. Pour comprendre pourquoi, il est important d’analyser les sources d’inflation.

Une grande partie de la montée des pressions sur les prix était due aux politiques de l’ère de la Covid. Les confinements et autres mesures destinées à limiter l’impact de la pandémie sur la santé ont eu des effets de distorsion sensibles – et durables – sur l’économie mondiale. Les chaînes d’approvisionnement ont été perturbées, des goulots d’étranglement sont apparus et les prix ont grimpé. Ces effets ont ensuite été aggravés par l’attaque de la Russie contre l’Ukraine et le choc énergétique qui en a résulté, en particulier en Europe, qui dépendait fortement du gaz russe.

L’inflation a nettement baissé depuis son pic de l’an dernier. Mais cela n’implique pas un retour rapide à l’objectif.

Alors que l’économie mondiale a retrouvé un fonctionnement normal, les flux de biens, y compris les composants clés tels que les puces informatiques, sont également revenus à la normale et les hausses de prix se sont atténuées.

Mais parallèlement au choc de l’offre, il y a eu un choc de la demande plus faible, mais qui reste significatif. Avec la mise en œuvre de plans de relance massifs en réponse à la pandémie, des capitaux massifs se sont retrouvés dans les poches de la population. Ces pressions de la demande sont encore plus évidentes dans le secteur non marchand de l’économie: les services. Ici, les prix augmentent. Dans le même temps, un marché du travail solide laisse entendre que le cycle de resserrement de la Fed n’a pas encore eu de répercussions sur la demande.

Règle de Taylor

Pour déterminer où doit se situer la politique de la banque centrale, il est utile d’examiner la règle de Taylor. Celle-ci existe depuis des décennies, mais elle reste l’un des meilleurs modèles pour guider la politique monétaire lorsque la crédibilité de la banque centrale est en jeu. Sa simplicité la rend d’autant plus utile. Selon cette règle, les taux de base nominaux devraient être proches du PIB nominal, plus ou moins un coefficient qui mesure l’écart entre l’inflation et son objectif et l’évolution de la croissance par rapport à sa tendance à long terme.

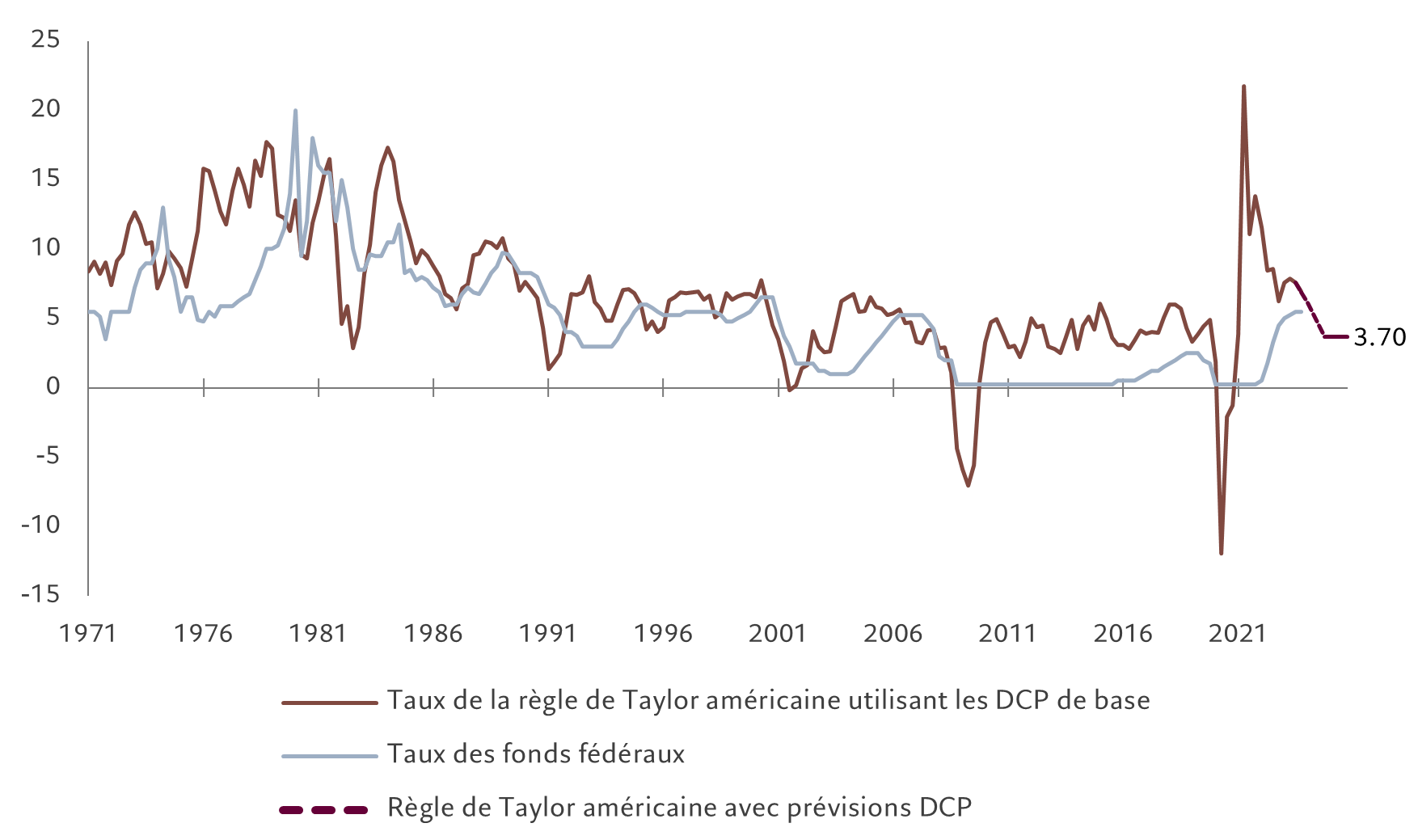

Fig.1 - Tayloring des taux américains...

Taux de la règle de Taylor américaine utilisant les dépenses de consommation personnelle de base et les prévisions DCP par rapport au taux des fonds fédéraux, %

Actuellement, la règle de Taylor suggère que le taux des fonds fédéraux devrait se situer autour de 6,5%, contre une fourchette cible de la Fed de 5,25 à 5,50%. Sur la base des prévisions du consensus pour 2024 et 2025, le modèle indique que le taux directeur de la Fed devrait s’établir à 3,75% fin 2025 (voir Fig.1).

Compte tenu de l’inflation qui a dépassé les objectifs des banques centrales au cours des deux dernières années, la Fed devra probablement s’en tenir aux niveaux de la règle de Taylor pendant le reste de la décennie afin de renforcer sa crédibilité en matière de lutte contre l’inflation. En supposant une croissance tendancielle du PIB de 2% et un objectif d’inflation de 2%, cela implique un taux des fonds fédéraux moyen de 4% pour les 5 à 7 prochaines années. Le marché et la Fed s’attendent en revanche à un taux proche de 2,5%.

Il faut beaucoup de temps aux banques centrales pour établir ou rétablir leur crédibilité dans la lutte contre l’inflation une fois celle-ci ébranlée. Ainsi, même si l’inflation revient à l’objectif d’ici 2025 et y reste jusqu’en 2030, elle aura encore atteint une moyenne de 3% au cours de la décennie, ce qui représente un dépassement important de l’objectif.

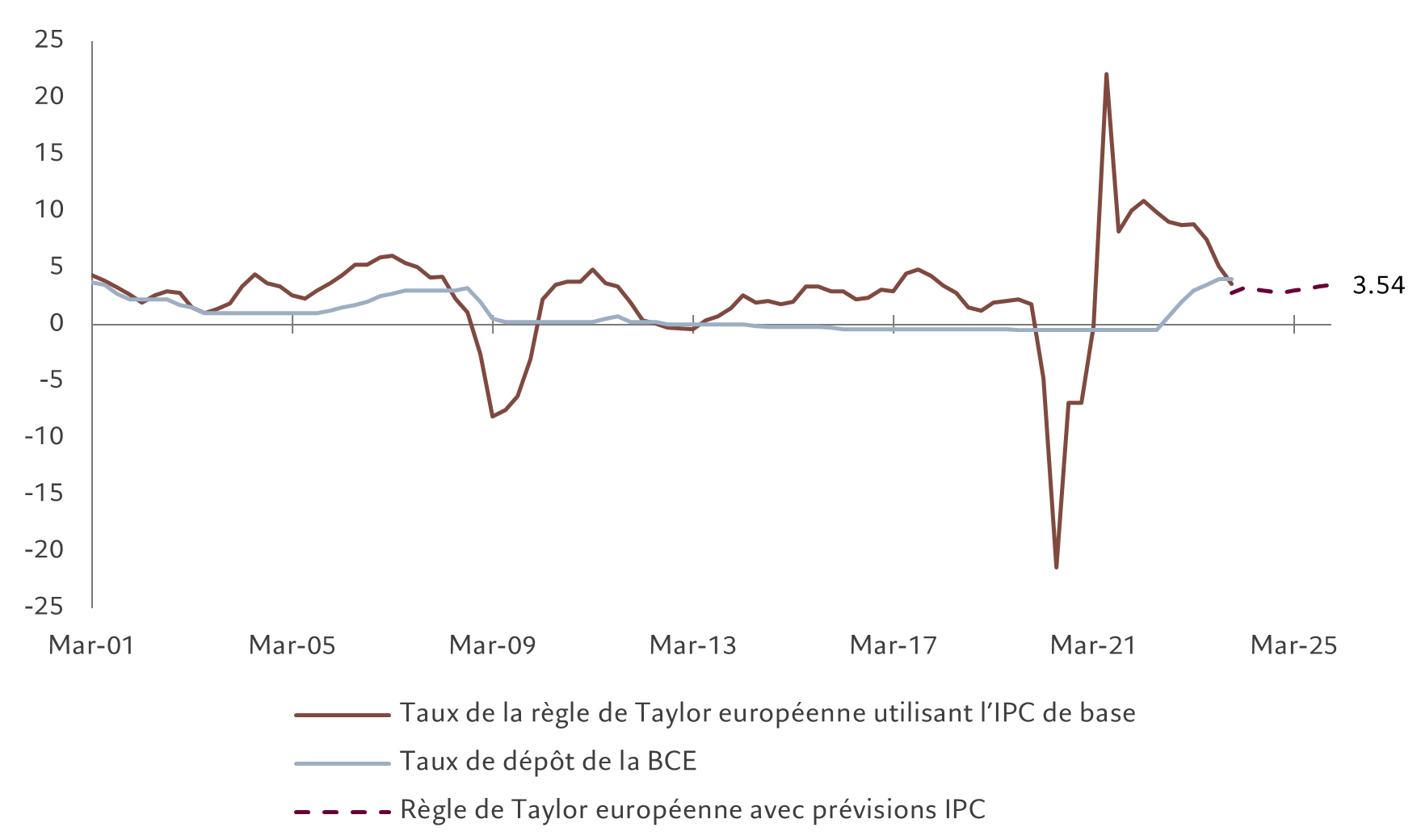

Fig.2 - ...et de la zone euro

Taux de la règle de Taylor européenne basés sur l’IPC et les prévisions de l’IPC par rapport au taux de dépôt de la Banque centrale européenne, %

La Banque centrale européenne se trouve dans une position légèrement plus favorable que la Fed. Après avoir maintenu l’inflation proche de l’objectif dans les années 2000, et bien en dessous dans les années 2010, la flambée des prix à la consommation au cours des deux dernières années est beaucoup moins préjudiciable à sa crédibilité en matière de lutte contre l’inflation.

Une analyse simple de la règle de Taylor suggère que le taux de dépôt de la BCE devrait désormais être d’environ 5,25%, contre un taux réel de 4,0%, et, selon les prévisions consensuelles de croissance de l’IPC et du PIB, devrait se chiffrer à 3,7% d’ici 2025 si ces prévisions sont justes. Mais du fait que le taux de dépôt de la BCE est par le passé resté inférieur à l’objectif, et en supposant une croissance de 1% et une inflation de 2%, ce taux pourrait selon nous se situer confortablement à une moyenne de 2,5% pour le reste de la décennie (voir Fig.2).

Investir à des taux plus élevés pendant plus longtemps

Dans l’ensemble, parce qu’ils ne tiennent pas suffisamment compte de la persistance de l’inflation et de l’assouplissement de la politique budgétaire, les investisseurs surestiment probablement la mesure dans laquelle les banques centrales peuvent assouplir la politique, et sous-estiment le niveau envisageable des taux d’intérêt à moyen et à long terme. Nous pensons que le cycle à venir devrait voir les taux baisser à 3% aux États-Unis et à 2% pour la BCE.

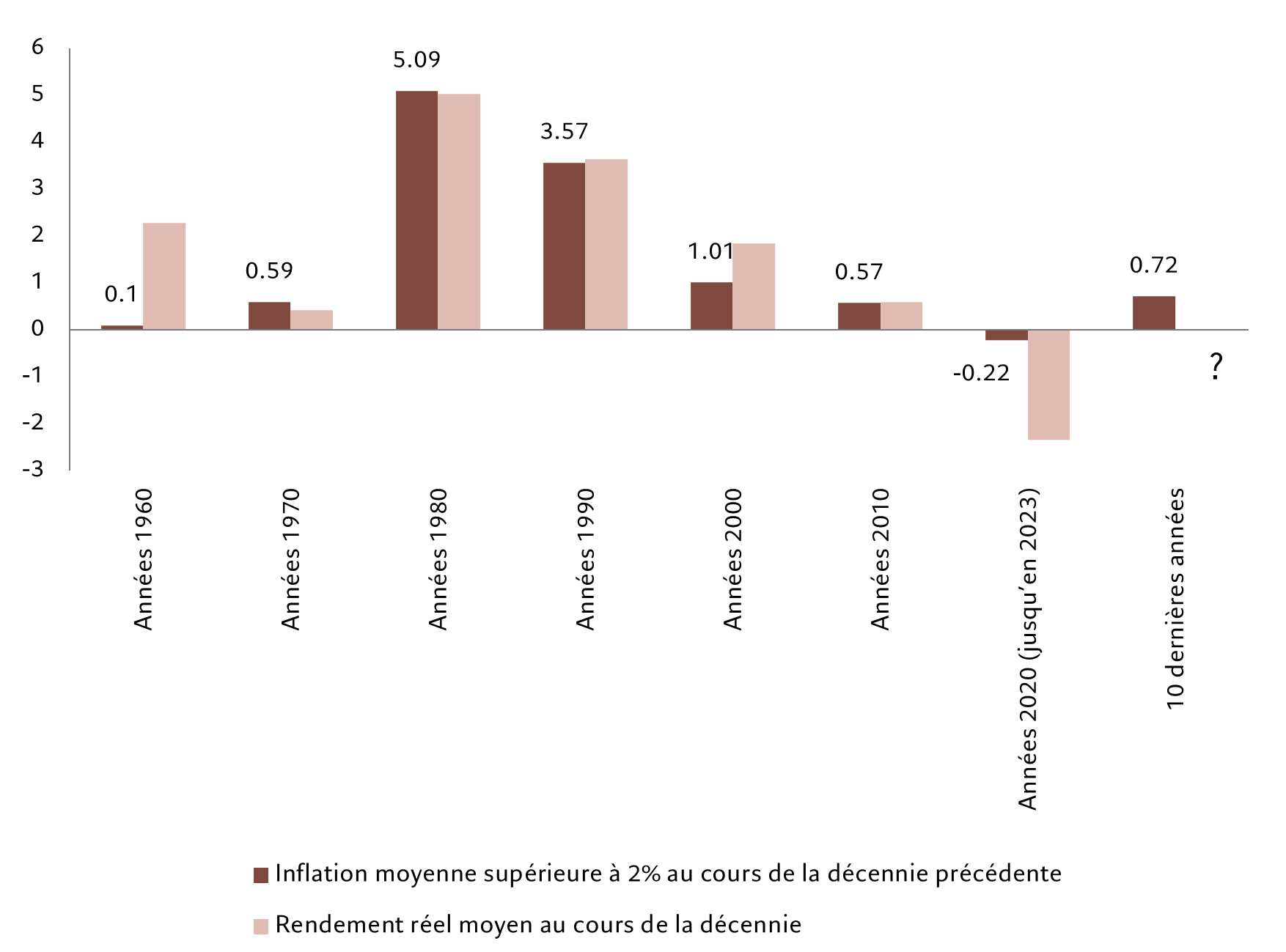

Fig.3 – Les investisseurs s’adaptent à l’inflation, aux États-Unis...

Inflation moyenne aux États-Unis par rapport à l’objectif de 2% au cours de la dernière décennie vs rendement réel moyen au cours de la décennie en cours, %

Alors que les banques centrales commencent à viser des taux réels positifs pendant une période substantielle – contrairement à la décennie qui a suivi la crise financière de 2008 – les courbes de rendement devraient être, en moyenne, plus plates ou inversées, plutôt que d’être à la hausse comme elles l’ont été au cours des 30 dernières années.

Par conséquent, les investisseurs devront gérer la duration de leurs portefeuilles obligataires de manière beaucoup plus active et auront moins de biais sur les obligations à longue échéance. Étant donné que les indices de référence obligataires traditionnels ont un biais intrinsèquement long, cela implique une approche plus indépendante des indices de référence.

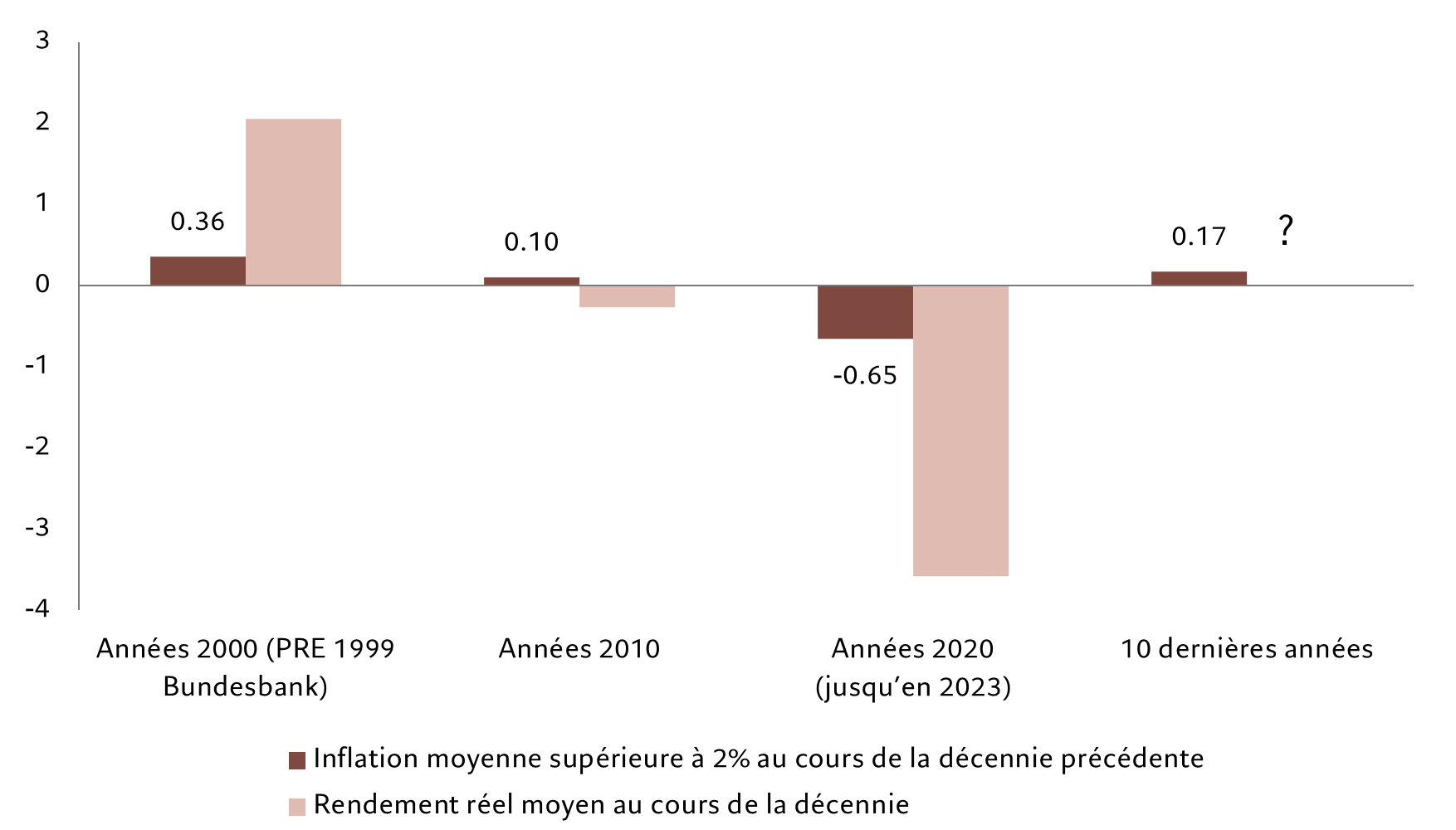

Fig.4 - ...et en Europe

Inflation moyenne en Europe par rapport à l’objectif de 2% au cours de la dernière décennie vs rendement réel moyen au cours de la décennie en cours, %

Dans le même temps, les investisseurs devraient également s’attendre à une augmentation de la dispersion des rendements sur les différents marchés compte tenu des attitudes divergentes des banques centrales vis-à-vis de l’inflation. Par exemple, la Banque d’Angleterre a été beaucoup moins rigoureuse dans le respect de son objectif d’inflation de 2%. Cela suggère que la courbe des rendements des obligations d’État britanniques sera plus raide que celle des États-Unis.

Les efforts des banques centrales pour concilier la faiblesse de la croissance, l’inflation persistante et les politiques budgétaires activistes pourraient bien raccourcir les cycles des taux d’intérêt. Ils auraient également tendance à entraîner une volatilité des taux plus élevée que celle à laquelle les investisseurs se sont habitués durant les deux dernières décennies. Dans le même temps, l’expérience des banques centrales en matière d’assouplissement quantitatif pourrait les amener à utiliser ces moyens alternatifs d’apport de liquidité là où des accidents des marchés financiers menacent – pensez aux défaillances de Credit Suisse et de Silicon Valley Bank –, même si celles-ci maintiennent leurs taux directeurs à des niveaux réels positifs.

Et parce que l’inflation passée dicte le niveau de rendements réels que les investisseurs exigent pendant la période en cours (plus l’inflation était faible par le passé, plus les rendements réels attendus sont maintenant bas), le récent pic d’inflation devrait dominer les attentes des investisseurs pour les années à venir (voir Fig.3 et 4).

Enfin, la complication additionnelle d’une détérioration du déficit budgétaire aux États-Unis laisse entendre que les investisseurs obligataires doivent tenir compte d’une prime de risque supplémentaire. Ni les Démocrates ni les Républicains ne se souciant beaucoup de l’état des finances du gouvernement, il est peu probable qu’il y ait des progrès dans cette direction après l’élection présidentielle de 2024.

Compte tenu de l’inflation persistante et du laxisme budgétaire, il serait judicieux pour les investisseurs d’ajouter une prime de 0,5 point de pourcentage à ce qu’ils exigent des bons du Trésor à 30 ans au-delà de ce que les bons du Trésor à 10 ans rapportent. Parallèlement, les investisseurs européens feraient bien d’ajouter une petite prime concernant le risque que la BCE laisse l’inflation grimper un peu trop haut pendant un certain temps, suggérant des rendements des Bunds allemands à 10 ans de 3% pour le reste de la décennie.

pour en savoir plus

Le marché obligataire reste bien orienté, peu importe l'évolution de la conjoncture.

Les rendements des obligations d’État et des crédits aux entreprises sont suffisamment élevés pour protéger les investisseurs contre une volatilité importante des marchés.

Septembre 2023

Regain des obligations en 2024

Les investisseurs obligataires ont des raisons d’être optimistes à l’approche de la nouvelle année.

Décembre 2023

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.