Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

La durabilité reste solide sur les marchés de la dette émergente

Face à une conjoncture plutôt morose pour les émetteurs et les investisseurs obligataires, l’avenir de la dette des marchés émergents semble incontestablement vert.

Par

Kate Griffiths

Senior Client Portfolio Manager

Sabrina Jacobs

Senior Client Portfolio Manager

La hausse des taux d’intérêt mondiaux et la volatilité des marchés ont lourdement pesé sur l’offre et la demande d’obligations, en particulier dans les marchés émergents. Pourtant, un segment fait encore preuve d’une résilience surprenante. Selon nos recherches, la popularité des obligations répondant aux facteurs environnementaux, sociaux et de gouvernance (ESG) a continué d’augmenter chez les émetteurs et les investisseurs.

La dette émergente dans son ensemble devrait en profiter, ce qui ouvrira la voie à un meilleur développement structurel de cette classe d’actifs.

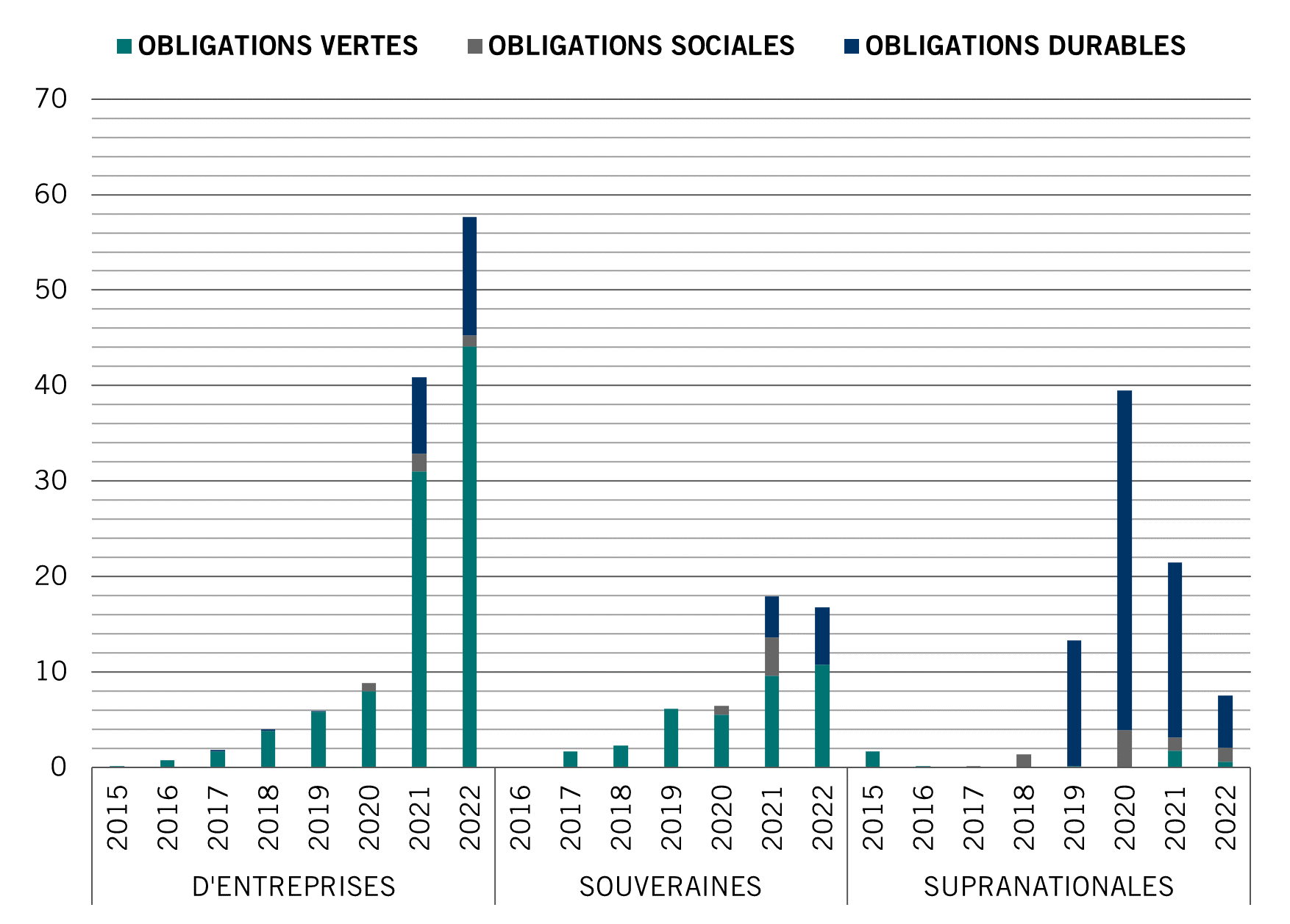

Au cours du premier semestre 2022, les emprunteurs émergents ont émis un total de 81,9 milliards de dollars d’obligations labellisées ESG, ce qui représente une hausse de 2% par rapport à la même période de 2021.

La résilience des émissions labellisées ESG sur les marchés émergents contraste fortement avec celle du reste de l’univers obligataire. Pour les marchés émergents en général, les émissions ont chuté de 48% (même si l’offre de titres asiatiques en devises locales a freiné cette tendance, avec une augmentation de près d’un quart). Parallèlement, les émissions totales de dette mondiale ont reculé de 14% à 4 800 milliards de dollars au cours du premier semestre par rapport à 2021, selon Refinitiv1.

D’une manière générale, les marchés émergents doivent faire davantage d’efforts que leurs homologues développés sur les facteurs ESG, c’est pourquoi les investisseurs y apprécient particulièrement les émissions liées aux facteurs ESG. Elles soutiennent en effet la demande, ce qui peut attirer les emprunteurs. Parfois, elles bénéficient également d’une «prime verte» – le potentiel offert par de telles obligations pour lequel les investisseurs sont prêts à payer – ce qui entraîne une baisse des rendements et donc des coûts d’emprunt pour les émetteurs.

Les obligations labellisées ESG se sont révélées particulièrement populaires auprès des émetteurs de qualité investment grade (qui ont représenté plus de la moitié de toutes les émissions au cours des six premiers mois de l’année). Elles peuvent en effet offrir aux investisseurs des rendements comparables à ceux de la dette à haut rendement des marchés développés, tout en exposant à un risque de crédit nettement meilleur – une proposition particulièrement attrayante en période de volatilité accrue des marchés et de hausse des taux.

Fig. 1 – Un appétit croissant

Émissions d’obligations émergentes labellisées ESG par type, en milliards d’USD, données du premier semestre de chaque année.

Source: Pictet Asset Management, Bloomberg. Données couvrant la période du 01.01.2015 au 30.06.2022.

Responsabilité et transparence

À plus long terme, la croissance des obligations labellisées ESG encourage l’adoption de réformes favorables au développement durable, ce qui finit par entraîner une amélioration des fondamentaux des titres souverains.

Cependant, toutes les obligations ESG ne sont pas égales et des contrôles stricts sont nécessaires. En tant qu’investisseurs, nous nous engageons activement auprès des émetteurs des marchés émergents pour les encourager à soutenir les Principes renforcés de l’EMIA sur les obligations labellisées et à les appliquer à leurs futures émissions.

Grâce à la création d’un cadre solide pour l’émission d’obligations labellisées ESG, des investisseurs comme nous profitent d’une meilleure vision des priorités politiques et des objectifs de réforme des gouvernements (ou des émetteurs en général). C’est une réalité qui est aussi valable quand une émission ne se concrétise finalement pas.

Nous pensons que le renforcement de la responsabilité, de la transparence et du reporting contribue à créer un cycle vertueux. La surveillance par des tiers est également fondamentale, même si elle ne représente pas une solution miracle. Les investisseurs sont toujours tenus de mener leur propre travail d’évaluation de la crédibilité des cadres d’obligations durables et de toutes les émissions qui s’y intègrent.

Priorités écologiques

En analysant plus en détail les données sur les émissions, les emprunteurs privés en particulier ont clairement pris conscience des avantages des obligations labellisées ESG. Au premier semestre, les entreprises des marchés émergents ont émis environ 40% d’obligations labellisées ESG de plus qu’au cours de la même période de 2021, pour un total d’environ 56 milliards de dollars.

Sur le plan sectoriel, ces obligations restent particulièrement populaires auprès des sociétés de la finance et de l’énergie (respectivement 54% et 7% du total depuis le début de l’année), mais la tendance s’est propagée à d’autres secteurs, tels que l’industrie, les services aux collectivités et la consommation cyclique.

Après des émissions élevées ces deux dernières années, les obligations ESG représentent désormais environ 7,5% de l’indice JP Morgan Corporate Emerging Markets Bond (CEMBI). Conséquence possible de l’élargissement de l’univers, nous avons remarqué que les «primes vertes» ont baissé dans l’ensemble, même si elles varient beaucoup selon les secteurs, voire les émetteurs. Les primes vertes sont généralement plus faibles quand l’offre d’obligations ESG est plus abondante, comme pour certaines sociétés de services aux collectivités coréennes ou du secteur financier en Chine pour lesquelles nous avons constaté une augmentation des émissions. Dans les domaines où les choix sont limités, comme les obligations Sukuk écologiques d’Indonésie, les primes vertes peuvent être fortes et persistantes.

L’exemple du Chili

Parmi les émetteurs souverains, le Chili se maintient dans le peloton de tête pour la dette ESG, grâce à des émissions d’obligations vertes, sociales et durables. Pour nous, le Chili est un exemple d’émetteur mettant clairement l’accent sur la durabilité et nous ne voyons aucune raison à ce que cela change compte tenu de son objectif stratégique de réduction des émissions de carbone, ainsi que des pressions sociales qui ont émergé dans le sillage de la pandémie.

Certaines de ses émissions ont notamment été réalisées en monnaie locale, contrairement à la plupart des autres titres de l’univers, qui sont libellés en dollar ou en euro. Il pourrait s’agir d’un domaine de croissance potentiellement intéressant.

Au total, le volume des émissions a légèrement baissé parmi les titres souverains en glissement annuel tandis qu’il a fortement chuté chez les supranationaux. Nous pensons que la pandémie pourrait expliquer cela. L’an dernier, les pays et les institutions supranationales ont émis des obligations pour aider à financer les mesures de riposte contre la pandémie et ses effets. Toutefois, grâce à la vaccination de masse, ce besoin est à présent moins criant.

Les types d’obligations labellisées ESG émis s’en ressentent par ailleurs. Les émissions d’obligations sociales ont fortement chuté par rapport à 2021. En revanche, elles ont augmenté de près de 12% pour les obligations vertes et celles d’obligations durables ont bondi de 40%, ces dernières étant de plus en plus populaires, en particulier parmi les entreprises. Avec l’enchaînement d’événements climatiques extrêmes, y compris les dernières vagues de chaleur et les incendies de forêt, le changement climatique et l’environnement restent en tête des préoccupations dans le monde entier.

Nous nous attendons à une poursuite de la croissance des obligations labellisées ESG dans les marchés émergents. Une étude de Pictet Asset Management et de l’Institute of International Finance suggère que les émissions annuelles d’obligations labellisées ESG dans les marchés émergents pourraient atteindre 360 milliards de dollars d’ici à 2023. Les économies émergentes pourront en profiter pour mobiliser davantage de capitaux nécessaires à la réalisation des objectifs de développement durable des Nations Unies d’ici à 2030.

Nos propres fonds de dette des marchés émergents, tant souveraine que privée, intègrent les critères ESG pour l’analyse fondamentale et la prise de décision. Même si nous ne privilégions pas automatiquement les obligations ESG, nous évaluons chaque émission selon ses propres mérites, et notre exposition à cette dette s’étoffe naturellement.

Dans l’ensemble, cette tendance devrait contribuer au développement et au renforcement de la durabilité des marchés émergents, ce qui est une bonne nouvelle tant pour les économies que pour ceux qui y investissent.

en savoir plus sur les obligations émergentes

Sortir la Chine des marchés émergents

Pour de nombreux investisseurs, la Chine mène les marchés émergents. Mais il est temps de les considérer indépendamment.

Janvier 2022

La surévaluation du risque de défaut ouvre des opportunités dans la dette des marchés émergents

L’inflation, les risques de taux, la hausse du dollar et les tensions géopolitiques ont secoué la dette des marchés émergents. Cela dit, les défauts ne devraient pas autant préoccuper les investisseurs.

Juin 2022

La dispersion domine: comment les investisseurs obligataires peuvent s’appuyer sur les caractéristiques propres des différents marchés émergents

Compte tenu des profondes différences entre les pays composant l’univers de la dette des marchés émergents, les investisseurs devraient envisager une approche fondée sur la performance absolue.

Février 2022

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.