Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

La surévaluation du risque de défaut ouvre des opportunités dans la dette des marchés émergents

L’inflation, les risques de taux, la hausse du dollar et les tensions géopolitiques ont secoué la dette des marchés émergents. Cela dit, les défauts ne devraient pas autant préoccuper les investisseurs.

Par

Robert Simpson

Head of Emerging Markets Investment Strategy & Solutions (Fixed Income)

Les investisseurs en dette des marchés émergents se sont rarement retrouvés face à une conjoncture économique et géopolitique plus complexe. Néanmoins, comme beaucoup d’entre eux préfèrent tourner le dos à la classe d’actifs plutôt qu’affronter cette complexité, des opportunités attrayantes ont pu émerger. On peut ainsi clairement l’observer dans la manière dont les marchés ont intégré les risques des marchés émergents. L’évaluation du risque de défaut de la dette émergente atteint des niveaux qui sont attractifs non seulement sur le plan historique, mais aussi par rapport à d’autres classes d’actifs, notamment le crédit aux entreprises à haut rendement.

Risque de correction des cours

Cette évaluation des risques s’explique en grande partie par le niveau élevé d’incertitude sur la trajectoire probable des taux d’intérêt mondiaux. Les titres souverains des marchés émergents sont considérés comme particulièrement vulnérables aux taux d’intérêt compte tenu des effets possibles sur les coûts de financement et des répercussions probables sur les conditions d’accès aux liquidités mondiales, comme en témoignent les flux de capitaux ou la hausse des coûts de service des dettes en raison du dollar fort.

Certainement, l’ampleur de la réévaluation des bons du Trésor américain a entraîné une volatilité considérable de la dette des marchés émergents. Les rendements des bons du Trésor américain à 10 ans ont ainsi gagné 148 points de base pour atteindre 3,03% au cours des 12 derniers mois. Parallèlement, l’explosion des cours des matières premières, en particulier dans l’alimentation et l’énergie, qui représentent une part plus importante du panier des consommateurs dans ces pays, est venue compliquer la situation. Certains pays émergents sont d’importants producteurs de matières premières et ont donc profité de la flambée des cours, tandis que d’autres souffrent.

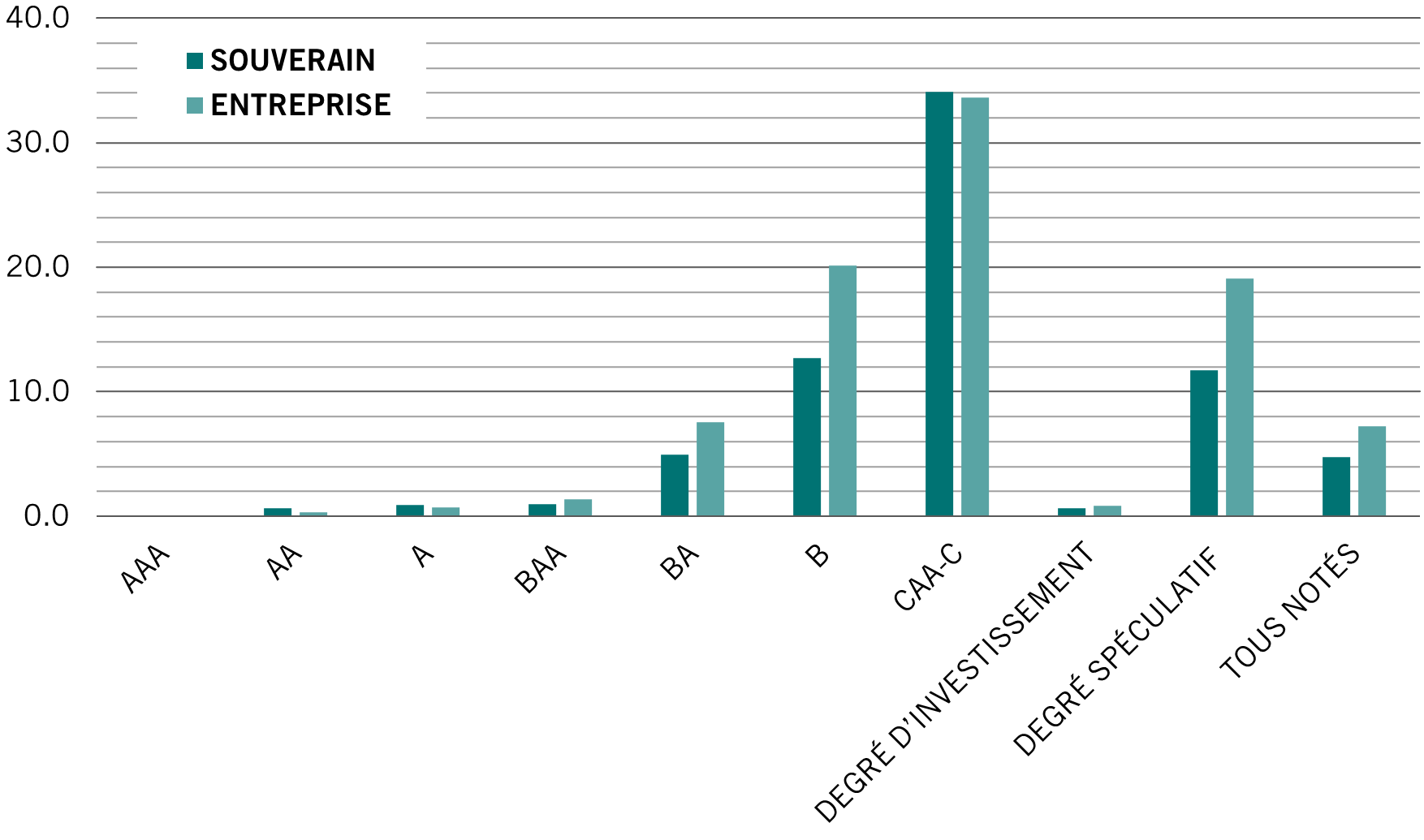

Par défaut

Taux de défaut cumulés sur 5 ans pondérés par émetteur, 1983-2021, %

Cependant, les investisseurs n’ont pas toujours tenu compte de la situation individuelle des pays dans leur réaction à un choc inflationniste et à une crise géopolitique d’envergure mondiale. Compte tenu de la dispersion très forte au sein de la classe d’actifs, ceux qui sont capables de réaliser une analyse macroéconomique détaillée ont ainsi pu trouver des ouvertures.

La dette des marchés émergents a donc subi une forte correction: l’indice de la dette souveraine des marchés émergents libellée en dollar a cédé environ 18% depuis le début de l’année, tandis que celui de la dette en devise locale a reculé de 14%. Le marché a donc intégré aux cours un risque de défaut excessif, qui est maintenant proche de ses plus hauts niveaux depuis la crise financière mondiale (CFM) de 2008. Les investisseurs doivent prendre note: en règle générale, une hausse des prévisions de défaut est associée à une augmentation des performances. Dans le passé, des prévisions de près de 20% des défauts de paiement – leur niveau actuel – ont généralement permis des performances de l’ordre de 10% à 15% au cours de l’année suivante.

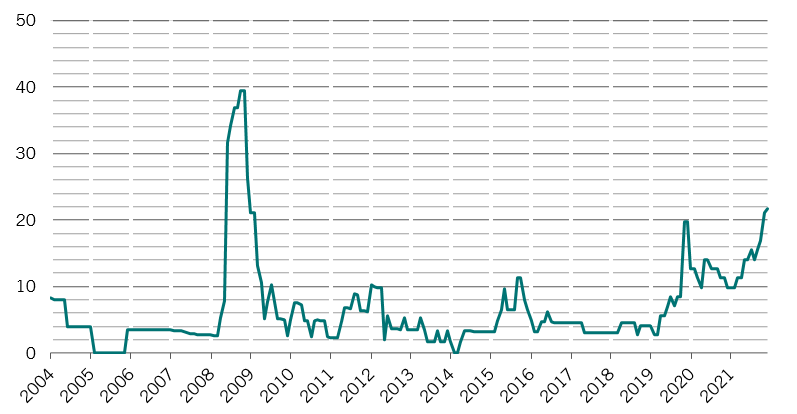

Les pays classés parmi le haut rendement ont subi certaines des pertes les plus prononcées. Les spreads sur les pays émergents notés investment grade sont quant à eux restés relativement modérés. Cela dit, selon la même logique, le nombre de pays considérés comme à haut rendement a augmenté avec les pertes sur les marchés. À la fin du mois d’avril, près de 22% des titres de pays émergents affichaient des spreads de dette en difficulté situés plus de 1 000 points de base au-dessus des bons du Trésor américain, un niveau qui alerte sur le risque de défaut potentiel. Il s’agit du pourcentage le plus élevé depuis la crise de 2008, alors que seulement 4% des pays étaient concernés à la mi-2019.

La différenciation crée des opportunités

Pour les investisseurs qui se tournent vers le marché obligataire, ce différentiel important et croissant entre la dette émergente de qualité investment grade et son homologue à haut rendement offre certaines opportunités intéressantes. Prenez, par exemple, la dette des marchés émergents face au crédit des entreprises à haut rendement. Le spread sur la dette des marchés émergents libellée en dollar est plus élevé que celui des obligations d’entreprises américaines de notation équivalente.

Cet écart est particulièrement important à l’échelon le plus bas de la notation du haut rendement: il atteint environ 250 points de base pour le crédit noté B, et ce, malgré le fait que les obligations souveraines des marchés émergents aient enregistré des taux de défaut nettement inférieurs à ceux des entreprises. Dans cette même catégorie des titres notés B, les obligations souveraines des marchés émergents ont affiché un taux de défaut moyen à 5 ans de 12,7% entre 1983 et 2021, contre un taux de défaut de 20,2% pour les entreprises mondiales. Parallèlement, les taux de recouvrement des titres souverains émergents, c’est-à-dire le pourcentage de la valeur nominale des dettes en défaut récupéré par les investisseurs, ont atteint une moyenne relativement saine de 52% depuis 1998. En revanche, les taux de recouvrement des dettes d’entreprises en défaut ont considérablement baissé pendant la pandémie et atteint 45 cents pour un dollar, selon Moody’s.

Généralisation des craintes

Pourcentage de pays de l’EMBI dont le spread par rapport aux bons du Trésor américain équivalents est de 1 000 points de base ou plus

Les investisseurs doivent se poser une question clé: en quoi les conditions seraient-elles différentes du passé pour justifier cette valorisation excessive du marché? L’une des préoccupations est liée au fait que les niveaux de dette des marchés émergents sont beaucoup plus élevés qu’avant la pandémie et qu’au même stade des cycles monétaires mondiaux précédents. Si l’on s’en tenait à ces données, la hausse des taux d’intérêt constituerait un facteur de risque important pour la dette des marchés émergents. Néanmoins, cela reviendrait aussi à ignorer dans quelle mesure les pays émergents ont pu émettre de la dette à des rendements historiquement bas ces dernières années, et en particulier en 2020, alors que la pandémie faisait chuter les taux d’intérêt mondiaux à des niveaux sans précédent. Par conséquent, le service de cette dette se situe à des taux très faibles et les coûts associés en pourcentage du PIB devraient diminuer au cours des prochaines années. Ainsi, le risque de défaut de paiement généralisé des obligations souveraines des marchés émergents est faible. À l’inverse, le risque de défaut se concentre sur des crédits plus petits et plus faibles qui ont des besoins de financement à court terme élevés et dépendent des importations d’aliments et d’énergie.

Même si les économies émergentes vont devoir surmonter différents obstacles dans un monde marqué par l’augmentation des taux d’intérêt américains, l’histoire nous a appris que la dette des marchés émergents enregistre ses plus mauvaises performances à l’approche d’un cycle de resserrement aux États-Unis. Dès que le cycle a commencé, comme actuellement, la dette des marchés émergents retrouve de plus en plus de couleurs. À ce stade, l’appréciation du dollar a tendance à s’arrêter, ce qui soulage les économies émergentes. Et selon nos stratégistes, la devise américaine est fortement surévaluée et elle risque de céder plus de 10% au cours des cinq prochaines années.

Cette dynamique, associée à des primes de risque élevées, comme en témoigne le niveau marqué des probabilités de défaut implicites au regard des données passées, laisse entendre que le pire des pertes est déjà derrière le marché de la dette émergente et que les spreads devraient cesser de se creuser. En outre, avec la confirmation de la normalisation des politiques monétaires, la volatilité des taux d’intérêt devrait s’atténuer et permettre une nouvelle compression des spreads.

Reprise économique

Dans le même temps, les économies émergentes rebondissent. À l’exception de la Chine et des économies européennes émergentes, les taux de croissance pour les cinq prochaines années devraient globalement correspondre à ceux des cinq années qui ont précédé la pandémie. Sur le plan régional, la croissance de l’Amérique latine, de l’Afrique, des pays du Golfe et du Moyen-Orient devrait être plus rapide au cours des cinq prochaines années qu’avant la pandémie.

Au sein des différentes régions, le Mozambique, la Côte d’Ivoire, l’Inde, l’Indonésie, le Viet Nam, l’Ouzbékistan, la Géorgie, le Panama, la République dominicaine et la Colombie devraient afficher les meilleures performances, avec des taux de croissance compris entre 3,9 et 7,2% par an. C’est nettement mieux que la meilleure performance attendue parmi les pays développés, à savoir les États-Unis avec 2,2%, et cela vient inverser la tendance initiée au lendemain de la pandémie. Ce n’est pas rien. Dans une période où les marchés développés pourraient avoir du mal à prendre le train de la croissance, la vigueur des économies émergentes devrait attirer des flux de capitaux et donc stimuler les marchés locaux de la dette.

La conjoncture du marché pour la dette émergente semble favorable

Articles connexes

Les faucons au sommet

La sévérité de la réponse de la Réserve fédérale américaine à la persistance d’une inflation élevée pourrait bien avoir atteint son apogée.

Mai 2022

Sortir la Chine des marchés émergents

Pour de nombreux investisseurs, la Chine mène les marchés émergents. Mais il est temps de les considérer indépendamment.

Janvier 2022

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.