EM Monitor: la riposte budgétaire des économies émergentes contre la COVID-19

Juin 2020

Communication marketing

Les marchés émergents sur la corde raide: analyse de leur riposte budgétaire

Dans l’édition précédente, nous avons étudié la riposte monétaire des marchés émergents contre la COVID-19. Aujourd’hui, nous analysons le volet budgétaire: quels marchés procèdent aux ajustements les plus prononcés et lesquels courent les risques les plus élevés? Le trio de pays en eaux troubles, composé du Brésil, de la Turquie et de l’Afrique du Sud, semble particulièrement vulnérable.

Par

Patrick Zweifel

Chief Economist

Partagez cet article

Problèmes de déficit des transactions courantes

Comme lors des précédentes périodes d’aversion pour le risque, ce sont les monnaies des marchés émergents qui dépendent le plus des investisseurs étrangers pour leur financement qui ont le plus souffert. Les devises de ces marchés à la balance des transactions courantes déficitaire (CAD) ont cédé 13% depuis le début de l’année. Penchons-nous d’un peu plus près sur ces marchés: l’Inde, l’Indonésie, la Malaisie, le Brésil, le Mexique, la Colombie, la Turquie et l’Afrique du Sud.

Des relances pas aussi fortes que l’on pourrait croire...

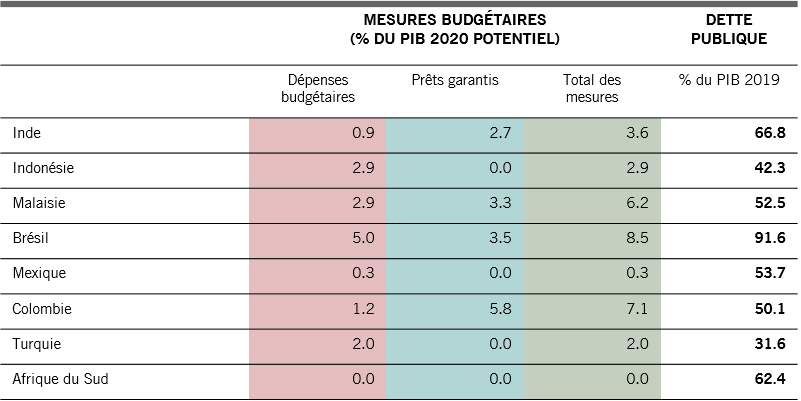

Au premier abord, les trains de mesures budgétaires de ces huit pays semblent imposants (par ex., 8,5% du PIB au Brésil, ou 7,1% en Colombie). Cependant, il s’agit en grande partie de prêts garantis – des prêts relais pour permettre à des sociétés de surmonter la crise – qui ne vont pas nécessairement augmenter la dette publique, étant donné qu’ils devraient être remboursés. «Devraient» est ici le mot clé, car il suppose que ces entreprises ne feront pas défaut ou que les gouvernements ne vont pas effacer leur dette.

Relâcher la pression

Fig. 1 — Mesures budgétaires des 8 principaux pays émergents CAD

Source: Pictet Asset Management, CEIC, Refinitiv, mai 2020

Le Brésil est le plus exposé

Si l’on retient uniquement les dépenses budgétaires qui affecteront le niveau d’endettement, tous ces marchés émergents semblent avoir trouvé le bon équilibre entre besoins et possibilités, tous sauf le Brésil.

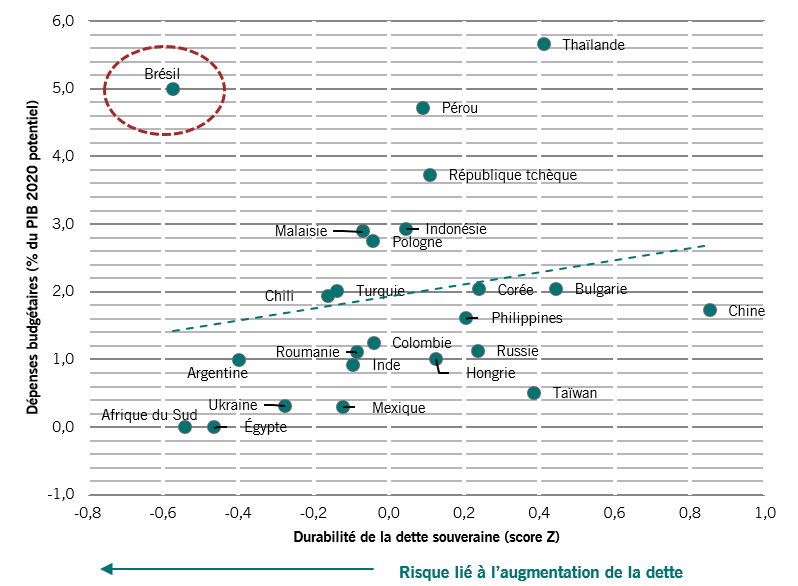

L’endettement public n’est cependant qu’un des indicateurs qu’il faut selon nous analyser. Nous nous appuyons sur six données pour calculer notre score propriétaire de durabilité de la dette souveraine, nous le comparons ensuite, dans la Fig. 2, aux relances budgétaires mises en œuvre dans les différents marchés.

Cela montre que les plus importants trains de mesures de relance budgétaire proviennent des pays qui affichent la dette la plus durable. Inversement: plus le risque souverain est élevé, plus la relance budgétaire est faible. L’Afrique du Sud et l’Inde constituent deux exemples d’endettement élevé et de faible relance. Une fois encore, le Brésil fait figure d’exception notable, puis que le pays vient d’adopter le deuxième budget des marchés émergents, derrière la Thaïlande, avec 380 milliards de BRL.

Anticonformiste

Fig. 2 – Dépenses budgétaires et score de durabilité de la dette souveraine des marchés émergents

Source: Pictet Asset Management, CEIC, Refinitiv, mai 2020

Hormis le Brésil, la dégradation budgétaire devrait être beaucoup plus limitée dans les marchés émergents que dans les économies avancées. La médiane des relances budgétaires directes dans les marchés émergents s’élève à 1,6% du PIB, contre 4,2% des économies avancées. Par ailleurs, les marchés émergents ont été généralement beaucoup plus prudents que les marchés développés lorsqu’il s’agissait de fournir des prêts garantis au secteur privé.

Un chemin tortueux

Est-il cependant possible d’être trop prudent? Le risque évident serait qu’une relance budgétaire trop timide soit inefficace et qu’elle génère finalement des coûts plus élevés pour l’économie. En effet, les comptes publics pourraient de toute façon se dégrader puisqu’un effondrement de l’activité entraîne une perte de recettes budgétaires en raison de la baisse des revenus fiscaux. Par exemple, nous prévoyons qu’en Afrique du Sud, une chute nominale du PIB de -3,7% en 2020 donnerait lieu à une baisse de 5% des recettes budgétaires.

Un risque évident serait que les relances budgétaires soient inefficaces.

C’est sur cette étroite ligne de crête que certains marchés émergents à la balance des transactions courantes déficitaire vont devoir cheminer au cours des mois à venir: trop de relance budgétaire et la charge de leur dette risque d’atteindre des niveaux insoutenables, et provoquer un krach de leur devise et leur économie, à l’inverse, trop peu de relance et la chute de l’économie réduit les revenus fiscaux et provoque un krach de la devise.

L’importance d’une assise stable

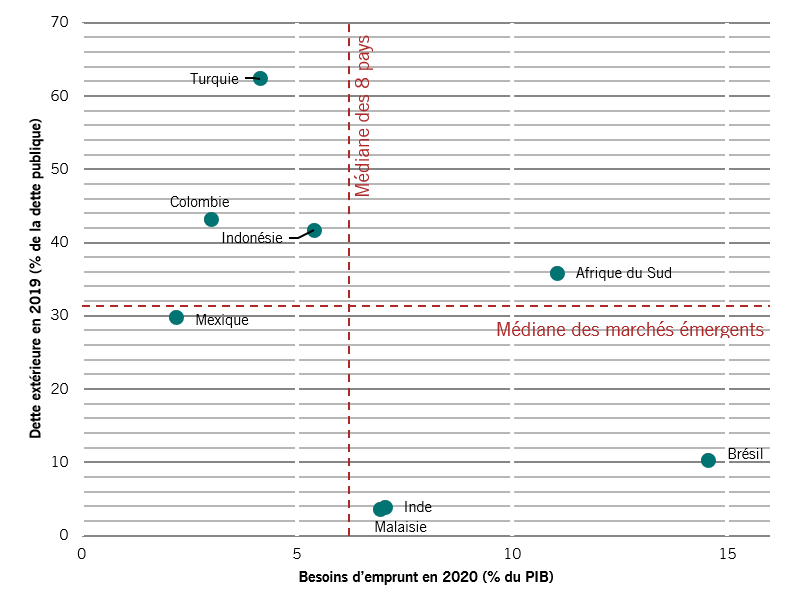

L’un des principaux facteurs à prendre en compte est la part des investisseurs nationaux par rapport aux étrangers. Comme le montre la Fig. 3 ci-dessous, les marchés qui affichent de bons scores, avec plus de 85% de leur dette publique détenue dans le pays sont le Brésil, l’Inde et la Malaisie. D’autres, comme la Colombie, l’Indonésie, l’Afrique du Sud et, en particulier, la Turquie, ont une proportion d’investisseurs étrangers supérieure à la médiane des marchés émergents.

Tout réuni

Fig. 3 – Besoins d’emprunt et dette publique extérieure des marchés émergents (en % de la dette publique totale)

Source: Pictet Asset Management, CEIC, Refinitiv

Le trio de pays en eaux troubles Dans l’ensemble, le Brésil affiche les besoins d’emprunt les plus élevés, tandis que la Turquie est la plus exposée aux investisseurs étrangers. C’est toutefois l’Afrique du Sud qui semble la plus vulnérable, avec non seulement un déficit élevé à financer, mais aussi une part importante de sa dette détenue à l’étranger.

A propos de

Patrick Zweifel

Patrick Zweifel a rejoint Pictet en 1997. Il est chef économiste chez Pictet Asset Management. Avant d’occuper ce poste en 2009, il était responsable de l’équipe Macro Research au sein de la division gestion privée de la Banque, où il chapeautait la recherche économique sur les marchés émergents et le Japon, ainsi que le développement de modèles quantitatifs pour les principales classes d’actifs, essentiellement pour les marchés de change. Auparavant, il était assistant de recherche en économétrie et en théorie monétaire. Il a également travaillé auprès de la Banque mondiale et de l’Union européenne dans le cadre de projets de recherche internationaux. Patrick est titulaire d’un doctorat en économétrie de l’Université de Lausanne.

A propos de

Sabrina Khanniche

Sabrina Khanniche a rejoint Pictet Asset Management en 2011 en tant qu’économiste au sein du service Fixed Income, responsable de la zone euro et de la zone MEA. Avant d’intégrer Pictet, elle a travaillé pendant quatre ans pour Groupama Asset Management en tant qu’ingénieure financière responsable de l’analyse et de la modélisation des risques des fonds spéculatifs. C’est à ce titre qu’elle a publié et présenté ses travaux lors de conférences universitaires internationales. Sabrina est titulaire d’un master et d’un doctorat en économie de l’université de Paris Ouest Nanterre La Défense.

A propos de

Nikolay Markov

Nikolay Markov a rejoint Pictet Asset Management en 2013. Il est Économiste Senior, responsable des PECO et des autres économies avancées.

Avant de rejoindre Pictet, il travaillait à l'unité d'analyse de la politique monétaire de la Banque Nationale Suisse, où il effectuait des recherches sur les règles de politique monétaire pour la Suisse. Avant de travailler à la Banque nationale suisse, il a enseigné et a été assistant de recherche à l'Université de Genève et a participé à des conférences universitaires internationales.

Nikolay est titulaire d'un doctorat en économie de l'Université de Genève et a obtenu un certificat de programme doctoral de l'institut doctoral de la Banque Nationale Suisse à Gerzensee.

A propos de

Anjeza Kadilli

Anjeza Kadilli a rejoint Pictet en 2015. Elle est économiste senior dans l'équipe d'Analyse économique de Pictet Asset Management au sein de laquelle elle réalise des analyses macroéconomiques. Anjeza possède un doctorat en économétrie de l'Université de Genève, où elle a également obtenu un master et une licence en économie. Pendant son doctorat, Anjeza a passé du temps à la University of Southern California, Riksbank et HEC Montréal en tant que professeur invité.

A propos de

Lola Saugy

Lola Saugy a rejoint Pictet Asset Management en 2018 au sein du Programme Graduate. Elle est maintenant Analyste quantitatif en économie, au sein de l’équipe des économistes. Lola possède un MSc en mathématiques appliquées de l’Ecole Polytechnique Fédérale de Lausanne. Elle a fait sa thèse de master sur le sujet des biostatistiques à l’Université de Harvard à Boston.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.