Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Las marcas de gama alta celebran la reactivación de China

El mercado chino de artículos de lujo se beneficiará de la considerable demanda acumulada a medida que el país pone fin a los confinamientos derivados del coronavirus.

Escrito por

Comité Consultivo Temático de Pictet

La decisión de Pekín de abandonar su draconiana política de COVID cero y, en su lugar, apostar por el crecimiento, supone un espaldarazo para los fabricantes de artículos de lujo. Aunque han capeado razonablemente bien las recientes turbulencias chinas, el cambio de política del Gobierno va a liberar una demanda reprimida.

El segmento de más alta gama del mercado del lujo en China se ha mantenido resistente en todo momento pero, incluso cuando la demanda se ha visto mermada dentro del país, los chinos ricos han seguido comprando estos productos en el extranjero, lo cual ha ayudado a muchas marcas a sostener sus ventas globales. Al mismo tiempo, los consumidores chinos están empezando a interesarse por productos y servicios deportivos y educativos especializados –desde la práctica del kayak hasta las clases de pintura– al tiempo que dirigen cada vez más su atención hacia las marcas de lujo nacionales, según el Comité Consultivo de la estrategia Pictet Premium Brands. Los principales fabricantes de marcas de alta gama siguen esperando que China se convierta en el primer mercado mundial del lujo de aquí a 20251.

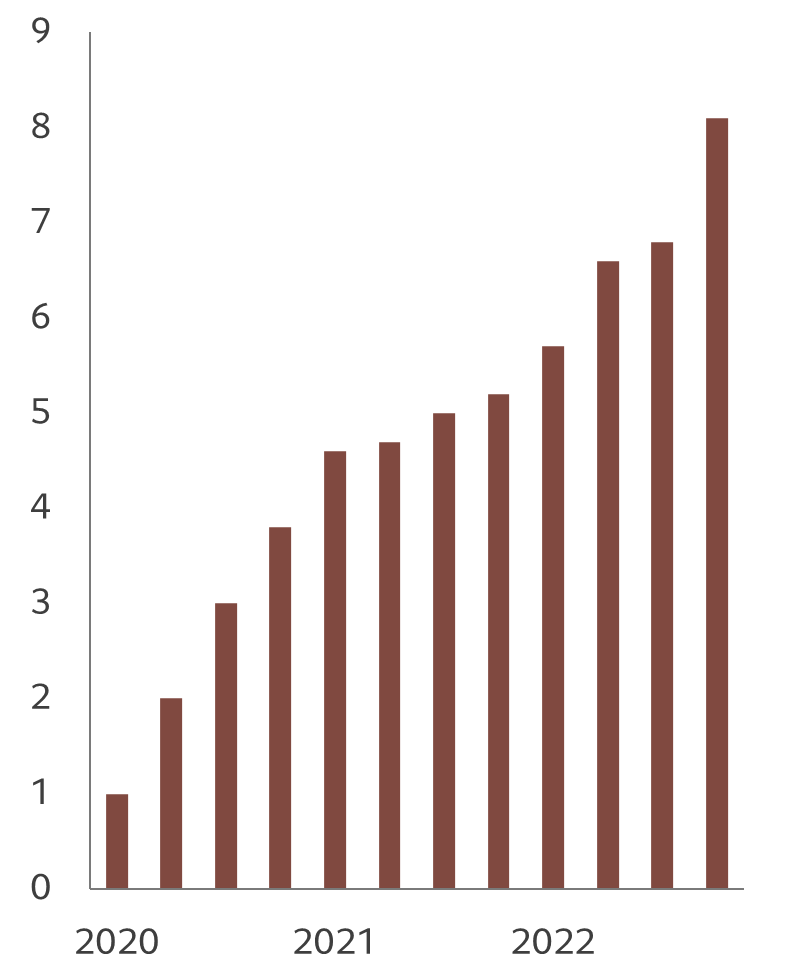

Fig. 1 - Recursos disponibles

Exceso de ahorro chino como % de la renta disponible*

Ciertamente, el corto plazo sigue siendo un reto: la combinación de unas políticas hostiles, de los obstáculos económicos residuales y del cambio en los gustos de los consumidores plantean dificultades para los fabricantes de artículos de lujo, según advierte el Comité Consultivo. Por ello, mientras que el mercado chino de artículos para uso personal experimentó un crecimiento del 36% en 2021 con respecto al año anterior2, 2022 fue claramente menos favorable.

El reciente Congreso del Partido Comunista reforzó el empeño del presidente Xi Jinping por aumentar el control estatal, lo cual amenaza con socavar aún más el dinámico sector privado de China. Al mismo tiempo, la política de COVID cero de Xi tuvo un enorme impacto en la economía, llegando a afectar hasta a la mitad de las regiones del país, con la consiguiente restricción drástica de los viajes –tanto nacionales como internacionales. La demanda se vio aún más deprimida por la crisis inmobiliaria –un sector que representa aproximadamente el 70% de los activos de los hogares en China. Las normas restrictivas gubernamentales contra algunos sectores, como los de la enseñanza privada y el comercio por Internet, también han tenido efectos importantes y han obligado a grandes empresas a realizar recortes de plantilla. En términos más generales, el desempleo juvenil ha aumentado hasta el 20%.

Liberación de la demanda acumulada

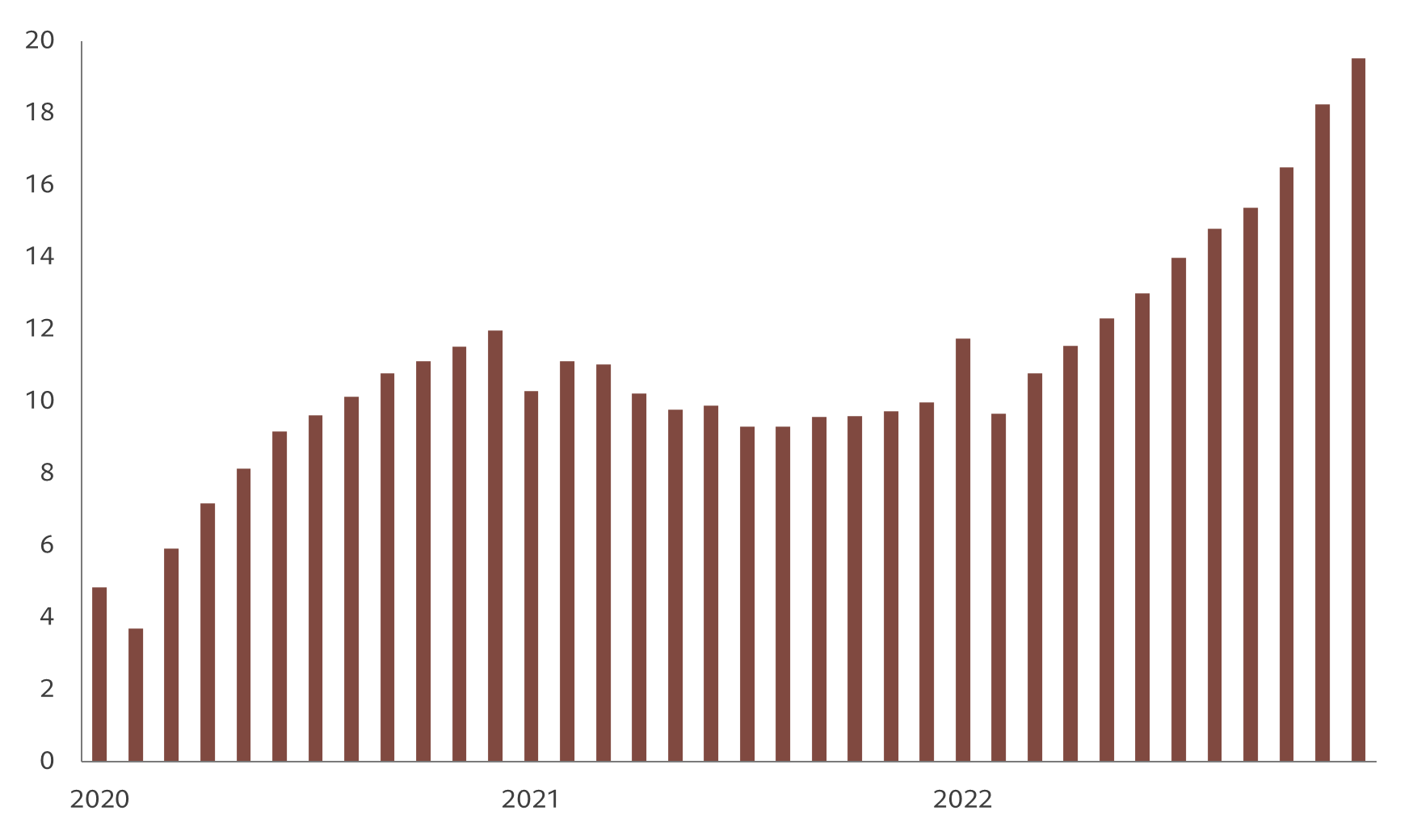

Sin embargo, con el abandono por parte del Gobierno de su política de Covid cero y la introducción de medidas para apoyar el difícil mercado inmobiliario del país, China está preparada para experimentar un auge durante el próximo año –los estrategas de Pictet Asset Management esperan que los resultados de China superen a los de las economías desarrolladas durante el año que viene. Nuestros economistas calculan que, a finales de 2022, el exceso de ahorro acumulado chino representaba alrededor del 8,1% de la renta disponible y el exceso de ahorro de los hogares casi el 20% del PIB (véanse las figuras 1 y 2).

Esto debería contribuir a sostener el consumo minorista chino y, junto con él, el gasto en artículos de lujo. Las previsiones siguen apuntando a que China se convertirá en el mayor mercado mundial de artículos de lujo de aquí a 2025. La mera moderación de la política de COVID cero o los indicios de que la pandemia ha dejado de ser una crisis sanitaria ya podrían liberar parte de la demanda acumulada, lo que potencialmente incrementaría la facturación global del sector en un 10%. Las marcas de lujo chinas basadas en la cultura local, como la medicina tradicional y la artesanía, tendrán una demanda especialmente intensa y probablemente recibirán el apoyo de Pekín3.

Fig. 2 - Reservas de efectivo

Exceso de depósitos de los hogares chinos, % del PIB*

En términos más generales, parece que se están produciendo cambios en las pautas de consumo de los consumidores chinos. La demanda parece estar trasladándose de los artículos de lujo ostentosos a las experiencias de alta calidad. En lugar de comprarse otro bolso o reloj de lujo, los consumidores más pudientes están invirtiendo en formación, cuidado de la salud, aficiones refinadas tales como pintar o tocar instrumentos musicales, o deportes de élite. Además, el gobierno ha estado animando a sus ciudadanos a practicar una variedad más diversa de deportes, lo que ya ha empezado a beneficiar a las marcas especializadas. El yoga ha sido especialmente popular.

En general, el vaso sigue estando medio lleno para las empresas de artículos de lujo que venden en el mercado chino. Algunas de las marcas de gama más alta lograron incluso aumentar sus ventas en las difíciles condiciones del tercer trimestre de 2022. El interés chino por el lujo no desaparecerá. Aunque parece improbable que se repita el auge generalizado de la última década, el panorama sigue siendo más prometedor para las marcas de gama alta y los proveedores especializados tanto de bienes como de servicios.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.