Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Seis lecciones de inversión que nos dejó 2022

2022 recordó a los inversores algunas verdades. Estas son algunas de las principales lecciones que hemos extraído de un año agitado.

Escrito por

Luca Paolini

Chief Strategist

Lección 1 - La inflación perjudica a todos los activos financieros.

Las carteras que aparentemente estaban diversificadas dejaron de estarlo de repente y quedó demostrado que la renta fija no está exenta de riesgo.

Tras décadas de letargo, la inflación reapareció con aún más fuerza. Y el mundo recordó que es mala para los consumidores, los ahorradores, los pobres... y los inversores. Las carteras que parecían estar sensatamente diversificadas de repente dejaron de estarlo, mientras que la deuda soberana supuestamente “segura” dejó de serlo.

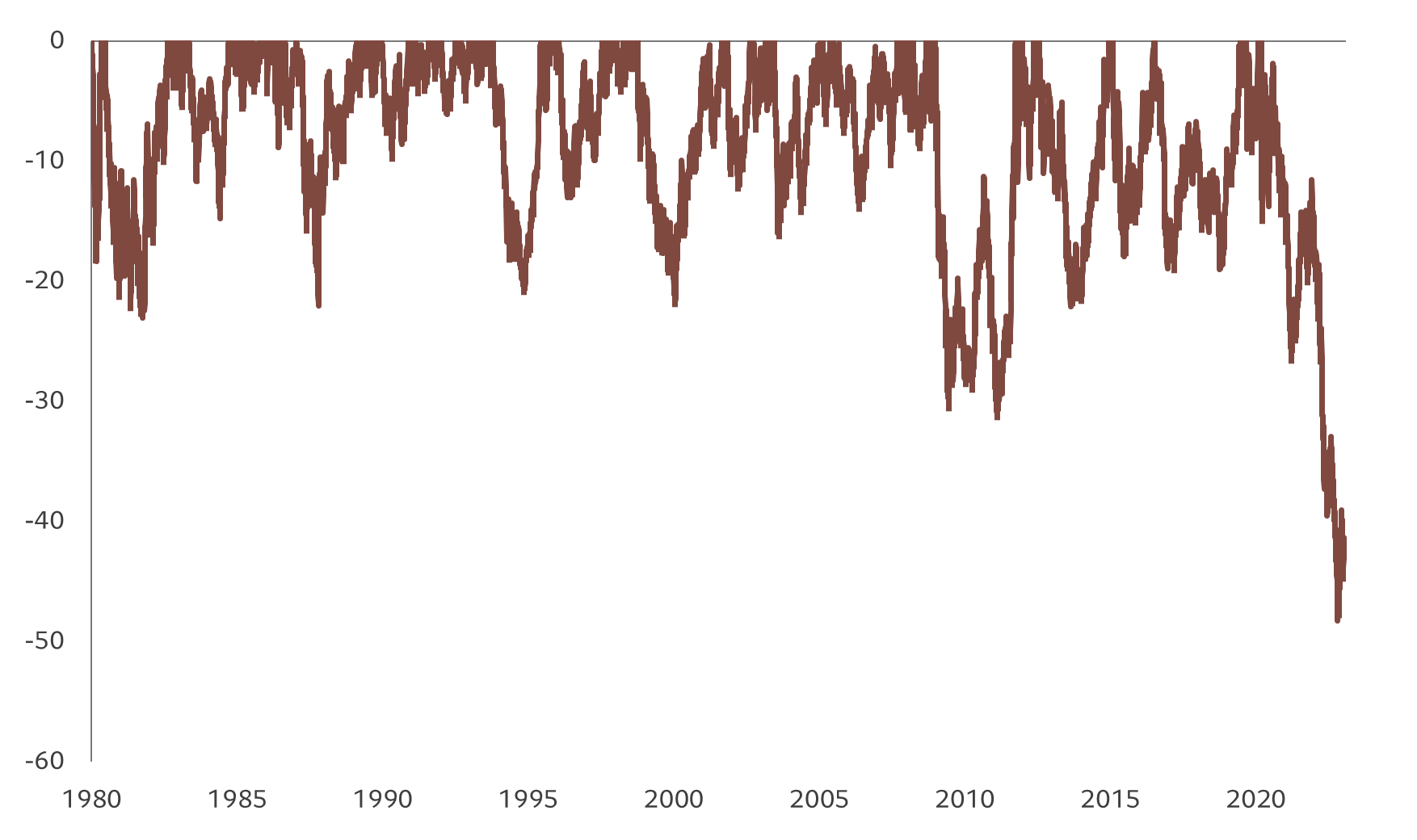

Figura 1 - Un refugio no tan seguro

Caída del “US Treasury” a 30 años desde su máximo histórico, %

Ante la inflación galopante y el drástico endurecimiento de la política monetaria, los mercados tanto de renta variable como de renta fija sufrieron fuertes ventas masivas. Las correlaciones entre los precios de la renta variable y la renta fija pasaron de ser muy negativas a alcanzar máximos históricos. A la renta fija le fue tan mal como suele irle a la renta variable durante una recesión media –los “US Treasuries” a 30 años perdieron un 44% desde el nivel máximo al mínimo, mientras que los “Bunds” alemanes equivalentes perdieron casi un 50%, más aún que durante la época de inflación elevada de los años setenta y ochenta. El motivo fue que, en esta ocasión, los rendimientos eran sólo cercanos al 2% cuando comenzó la venta masiva, frente al rendimiento de aproximadamente el 10% de principios de la década de los setenta.

La liquidez demostró ser el único diversificador real, aunque la inflación de dos dígitos también garantizó una pérdida de poder adquisitivo para quienes la poseían.

Los activos reales fueron los únicos que lograron romper la tendencia y, aún así, solo durante cierto tiempo. Las materias primas cerraron el 2022 con una subida del 7% en el año y el sector inmobiliario estadounidense ganó un 10%. Pero esas ganancias ocultan algunas oscilaciones de precios muy bruscas. Desde junio, los precios de las materias primas se han desplomado un 30%, mientras que el sector inmobiliario residencial está cayendo en picado en todas partes.

Lección 2 - Los bancos centrales no corren riesgos a la hora de restablecer su credibilidad en la lucha contra la inflación.

Pese a las firmes garantías de los bancos centrales de que la inflación sería un fenómeno transitorio, aumentó más y duró más de lo que nadie esperaba. Es evidente que los enormes flujos de estímulo fiscal y monetario en respuesta a la pandemia fueron, en retrospectiva, un error político garrafal, similar a los errores que provocaron la Gran Inflación de los años setenta. Las políticas destinadas a estabilizar la demanda final desencadenaron, en cambio, un rebasamiento masivo de la demanda en un momento de importantes limitaciones de capacidad. La inflación era un resultado obvio e inevitable –como predecía la economía ortodoxa.

La inflación persistente, y su aumento hasta alcanzar los dos dígitos, amenazaba con desanclar las expectativas de inflación y desencadenar un ciclo de precios-salarios. Los bancos centrales se dieron cuenta de que su credibilidad estaba en juego.

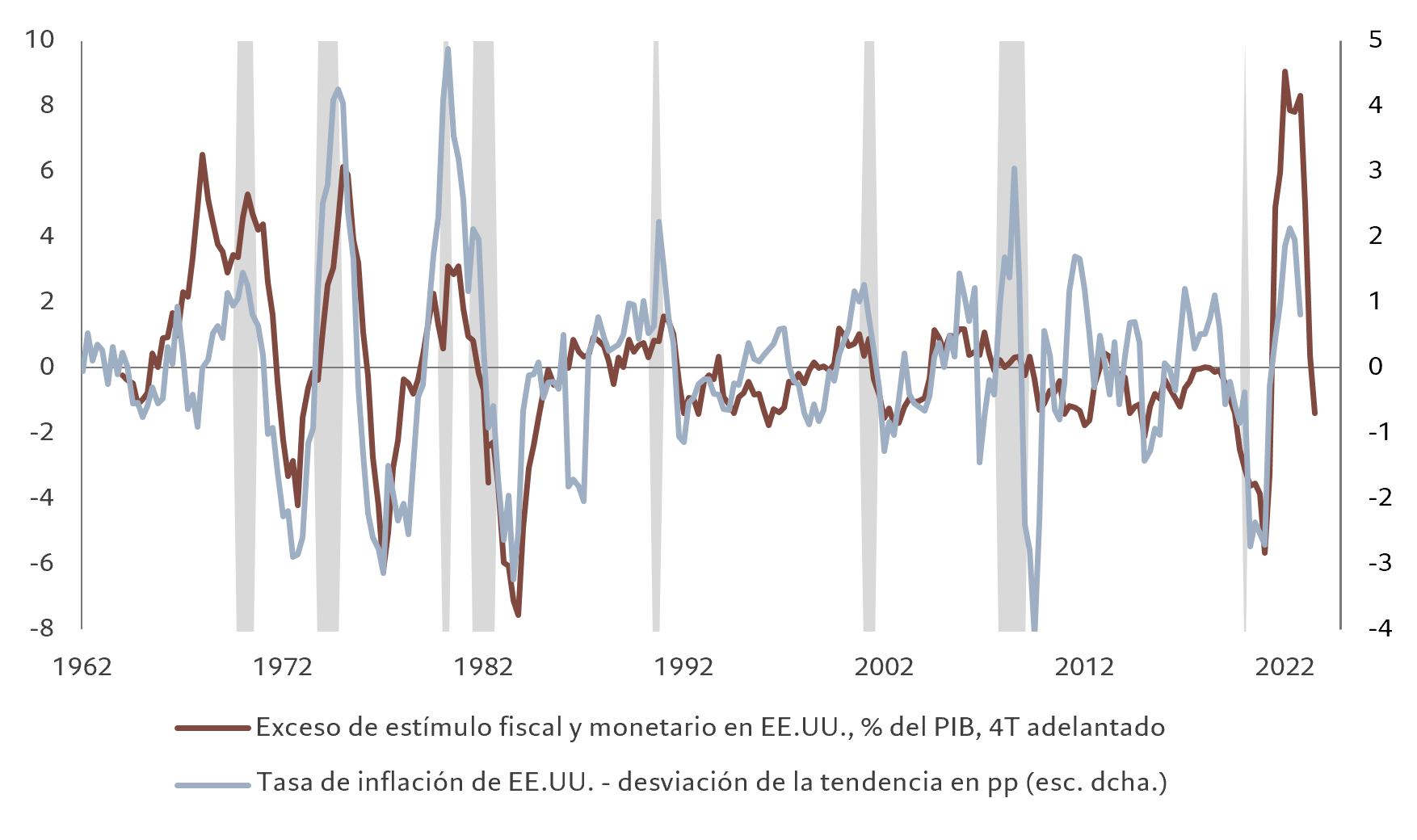

Figura 2 - En exceso

Exceso de estímulo monetario y fiscal en EE.UU. (como % del PIB) e inflación de los precios al consumo en EE.UU., % interanual, desviación de la tendencia*

Hace un año, el mercado descontaba tan solo dos subidas de tipos para 2022 en EE.UU. y ninguna en Europa. Transcurridos 12 meses, la Fed los ha subido 425 puntos básicos y el BCE 250 puntos básicos. Y no parece que hayan terminado. Las condiciones monetarias se han endurecido al ritmo más rápido desde los años ochenta, los tipos hipotecarios se han disparado y el riesgo de recesión se ha materializado. Ha sido brutal. Hasta ahora, los bancos centrales están consiguiendo convencer a los mercados de que se están tomando la inflación en serio. Los economistas prevén que la inflación de EE.UU. se reduzca a la mitad este año hasta aproximadamente el 4%. Más importante aún: las expectativas de inflación, medidas por el indicador preferido de la Fed, la tasa de inflación breakeven a cinco años dentro de cinco años de EE.UU., se han reducido del 2,3% al 2,1%. Pero cualquier tipo de fallo en el que la inflación comenzara a aumentar de nuevo debido a una relajación prematura sería gravemente perjudicial para su credibilidad. Esto, a su vez, aumenta el riesgo de que los bancos centrales vayan demasiado lejos con el endurecimiento y arrastren sus economías a la recesión –lo que causaría otro tipo de daño a su credibilidad.

Por otra parte, los errores políticos no se limitan a los bancos centrales. Cuando el Gobierno del Reino Unido anunció por sorpresa en septiembre un plan de recortes fiscales sin financiación por valor de 45.000 millones de GBP –uno de los mayores de la historia– se desató el pánico en los mercados y se produjo un desplome épico de la deuda pública británica. El “Gilt” a 30 años cayó, por primera vez en la historia, un 8% en un solo día. El Banco de Inglaterra se vio obligado a intervenir de urgencia para rescatar el sistema de pensiones británico, el Gobierno dimitió y la administración entrante tomó nota sustituyendo la munificencia por la austeridad. Todo lo cual recordó a los bancos centrales que los vigilantes de los bonos siguen siendo tan poderosos como siempre.

Lección 3 - Las economías se adaptan sorprendentemente bien.

Se adaptaron a los efectos de la guerra de Ucrania más rápido de lo que la gente esperaba, mientras que los efectos a largo plazo de la COVID-19 parecen ser menores de lo que se temía.

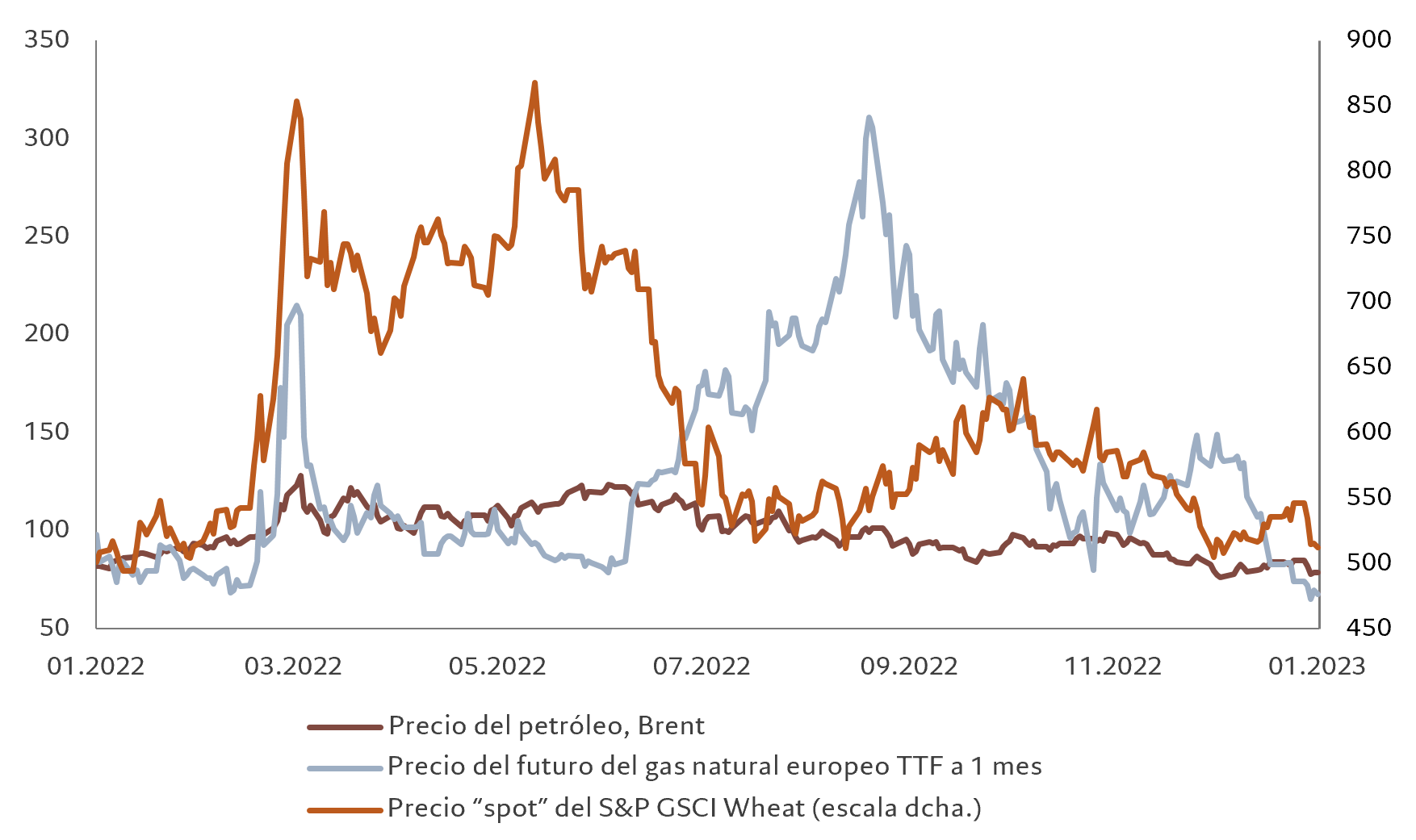

La invasión de Ucrania por parte de Rusia en febrero ha supuesto una conmoción geopolítica que definirá a esta generación. Los mercados, especialmente los de materias primas, reaccionaron con pánico e incredulidad. Pero, menos de un año después, los precios del petróleo, el gas natural europeo y el trigo –las materias primas más directamente afectadas por el conflicto bélico– han vuelto a los niveles anteriores a la guerra. Y, aunque la situación sobre el terreno no ha mejorado y la escalada sigue siendo un riesgo real, la atención de los inversores se ha desplazado a otros lugares.

Las economías, sobre todo las europeas, han demostrado una capacidad admirable para hacer frente a la crisis. La demanda de combustibles fósiles, muy caros, disminuyó sin mermar la producción –aunque las hasta ahora suaves temperaturas invernales han contribuido a ello. Por ejemplo, la producción industrial y el PIB real alemanes aumentaron ligeramente a lo largo del año aunque las importaciones de gas disminuyeron un 30%.

Figura 3 - Lo que subió también bajó

Precios del petróleo, el gas natural y el trigo, en USD

Una consecuencia obvia de la COVID-19 parece haber sido el cambio en el poder relativo del trabajo frente al capital, ya que la mano de obra se ha contraído a medida que las empresas retornaban la producción a sus países de origen. También se ha producido una revalorización del espacio de vivienda, ya que el teletrabajo y los modelos de trabajo híbridos se han convertido en la nueva normalidad.

Lección 4 - El lugar en el que uno se encuentre influye en la perspectiva de los mercados de activos.

Los efectos regionales son fuertes y las divisas son importantes.

El año recordó a los inversores que su lugar de residencia es importante para sus carteras de inversión. Por ejemplo, los inversores británicos y japoneses registraron pérdidas limitadas en sus carteras gracias a la notable rentabilidad superior de sus mercados de renta variable locales. Al mismo tiempo, la depreciación de la libra esterlina y del yen infló el valor de las posiciones extranjeras de los inversores con sede en el Reino Unido y Japón. Mientras tanto, en Europa, al contrario que en EE.UU. y China, la rentabilidad de la renta variable ha sido considerablemente superior a la de la deuda pública.

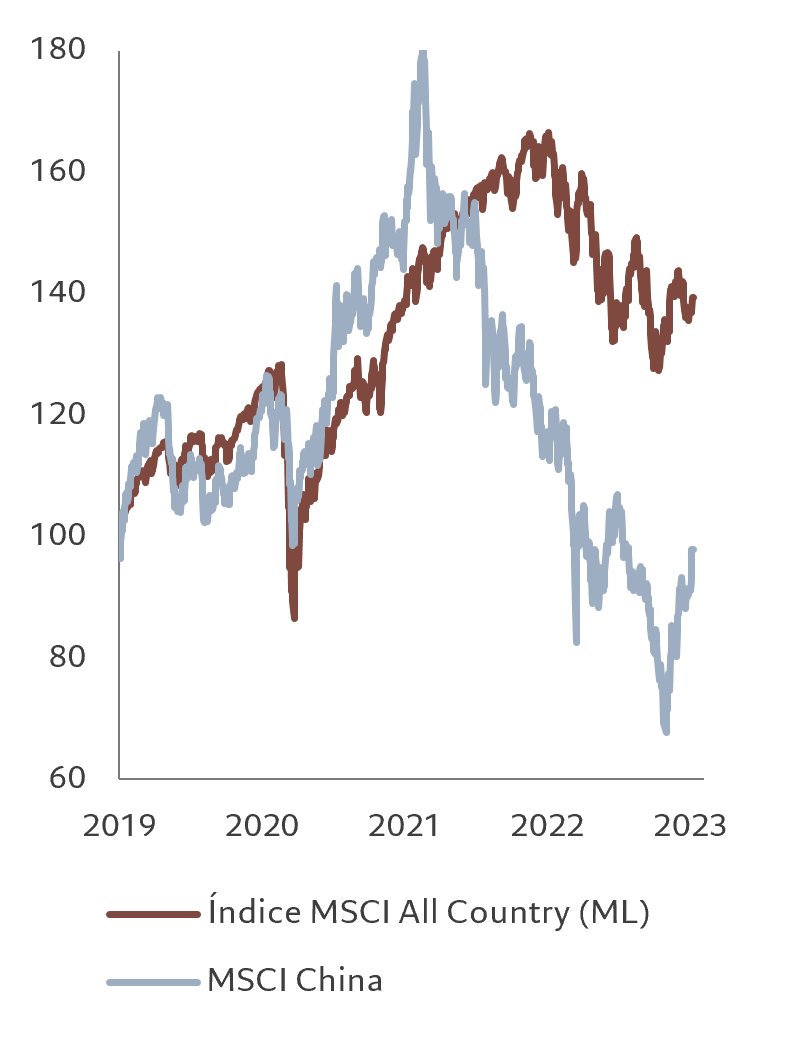

Lección 5 - China es un caso aparte

Los activos chinos deben considerarse de forma independiente, tanto de los mercados emergentes como de los desarrollados.

La renta variable china ha sufrido un triple revés desde que alcanzó su máximo en 2021. El Gobierno implantó unas normas excesivamente restrictivas para las empresas, la rígida política de tolerancia cero con la COVID-19 aplastó la demanda y el sector de la vivienda se desplomó. A consecuencia de ello, el crecimiento económico de China se estancó y el país llegó incluso a registrar deflación en un momento en el que el resto del mundo se debatía contra el alza de los precios.

Figura 4 - Ritmos distintos

Renta variable china y mundial, índice de precios, moneda local, base reajustada

A esto le siguió la fuga de inversores extranjeros. Es evidente que, dado el creciente peso e importancia de China en los mercados mundiales y la frecuente divergencia de sus políticas macroeconómicas, las acciones y los bonos del país son demasiado importantes como prescindir de ellos, pero también entrañan riesgos singulares.

No obstante, las peculiaridades de China no lo convierten en un país no apto para la inversión. Actualmente, el Banco Popular de China está recortando los tipos. Pekín ha tomado medidas para estabilizar el sector de la vivienda mediante una combinación de subvenciones, financiación barata y reglamentación menos estricta. El presidente Xi ha dado de facto un giro de 180 grados en su política de tolerancia cero con la COVID-19, abriendo las fronteras del país y descartando las pruebas de detección masivas y las normas de cuarentena. Los inversores toman nota –la renta variable china va en aumento. Las valoraciones han vuelto a territorio neutral y sus títulos cotizan con un descuento del 30% con respecto a la renta variable global –el descuento era inferior al 10% a principios de 2021. Pero, para mantener estas ganancias, las empresas chinas necesitan aumentar sus beneficios –lo que esperamos que ocurra en 2023.

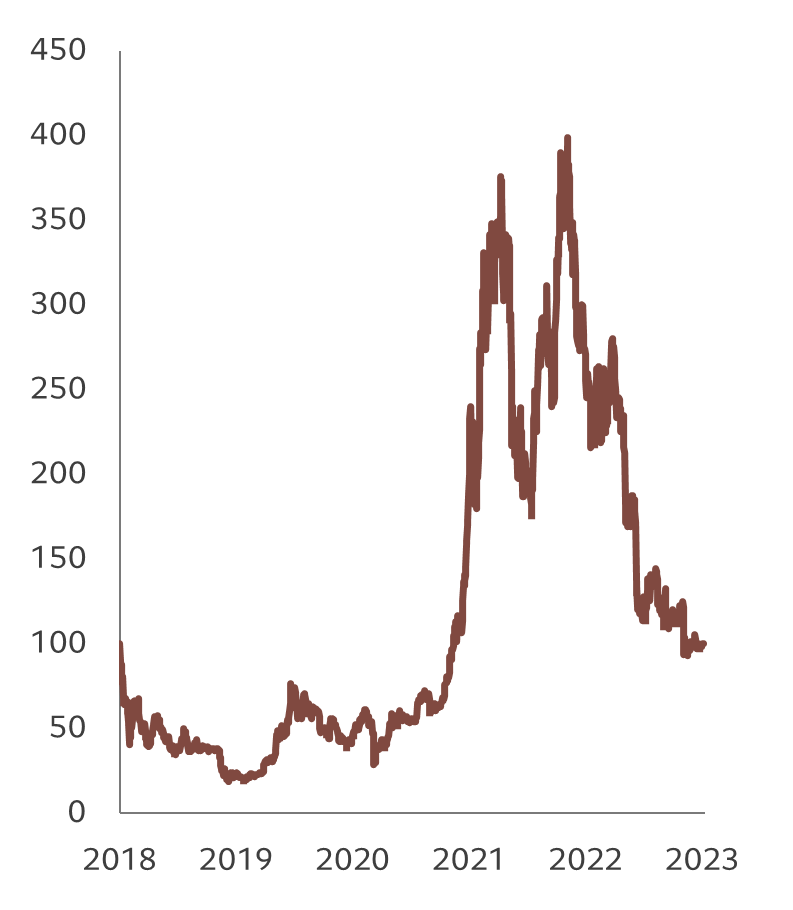

Lección 6 - Cada mercado bajista desvela nuevas formas de perder dinero.

Figura 5 – Caída del bitcoin

Precio del bitcoin en USD, base reajustada

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.