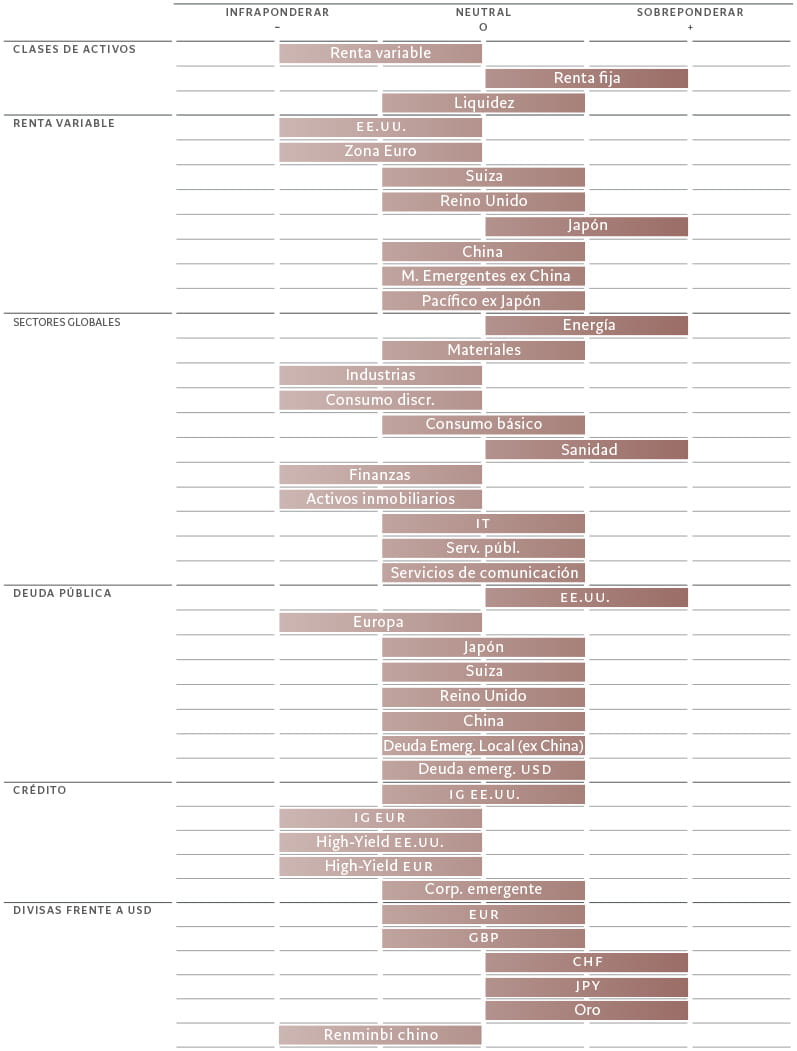

Asignación de activos: el valor de la renta fija

Las perspectivas se están ensombreciendo para la economía mundial. A medida que los bancos centrales suban los tipos de interés para combatir la inflación, el crecimiento del PIB se ralentizará aún más, aumentando la probabilidad de una recesión mundial.

Dado que las condiciones de liquidez global siguen empeorando al mismo tiempo, mantenemos nuestra infraponderación en renta variable, cuyas valoraciones son aún más difíciles de justificar tras el reciente rally del mercado. Mantenemos nuestra sobreponderación en renta fija; los bonos del Tesoro, en particular, cotizan a unos niveles que ofrecen protección barata frente a la actual debilidad económica.

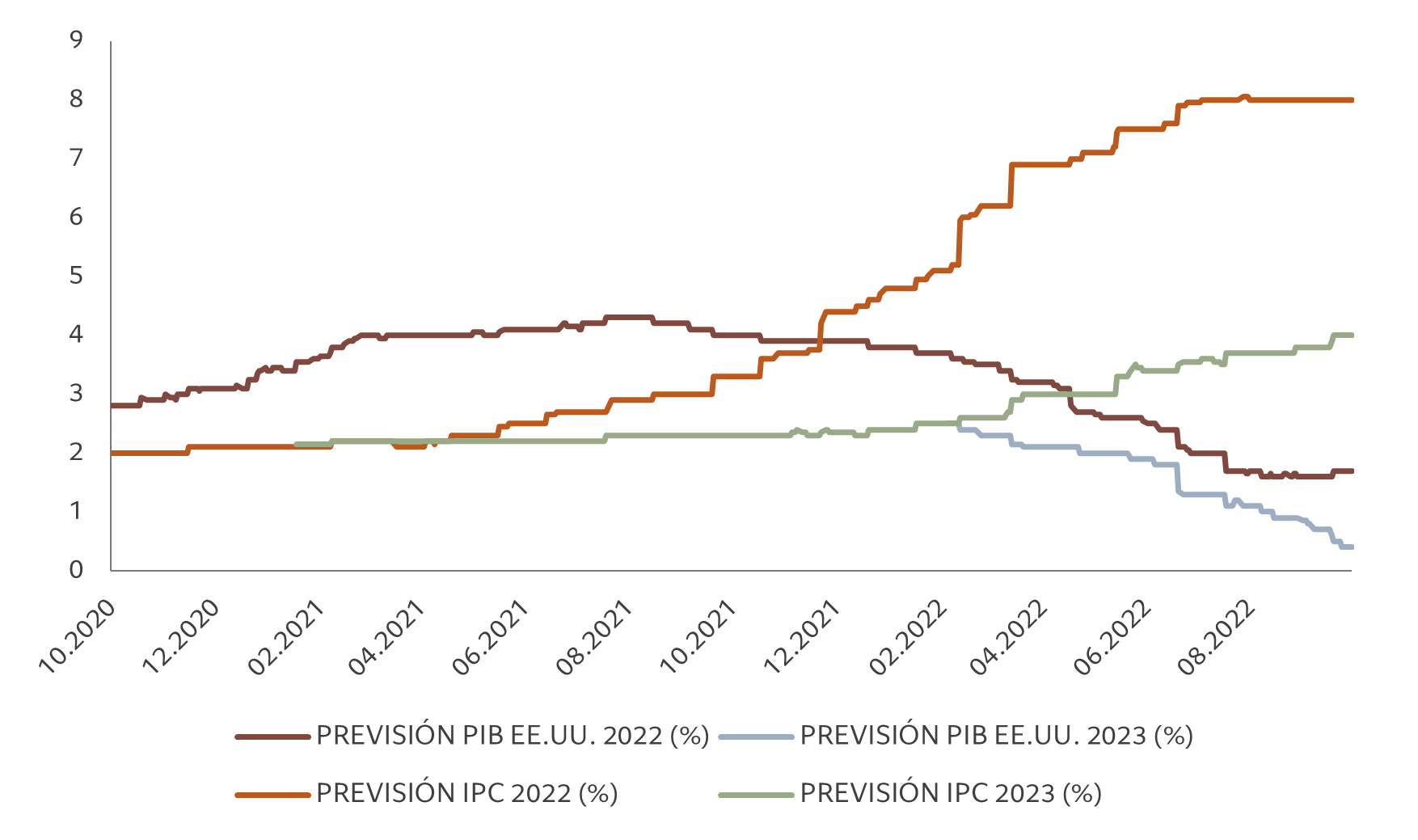

Nuestros indicadores del ciclo económico muestran que el ritmo de crecimiento en EE.UU. es negativo y se está deteriorando, tal y como reflejan las previsiones de los analistas (véase la fig. 2). Cada vez hay más indicios de debilidad en el mercado de la vivienda, la actividad de construcción se ha desplomado y la demanda interna se ha estancado.

De cara al futuro, prevemos que el crecimiento del PIB de EE.UU. se ralentizará hasta situarse muy por debajo de la tendencia durante los próximos tres trimestres (a una tasa intertrimestral anualizada del 0,4%), antes de que se produzca una tibia recuperación en el segundo semestre del año que viene. Aunque las expectativas de precios parecen estables –una especie de resquicio de esperanza–, sigue existiendo el riesgo de una inflación persistentemente enquistada. Esto, a su vez, desencadenaría otro endurecimiento monetario y llevaría a la economía estadounidense a la recesión.

En la zona euro la recesión parece aún más probable y, de hecho, es nuestro escenario básico. Un aspecto positivo es la mejora de la dinámica de la seguridad energética gracias al aumento de los niveles de almacenamiento de gas (con varios países a plena capacidad) y la correspondiente bajada de los precios del gas. Sin embargo, el racionamiento de energía después de los meses de invierno sigue siendo una posibilidad, lo cual supone un riesgo para la producción industrial.

Por otra parte, a raíz de la consolidación del poder del presidente Xi Jinping en China, estamos reevaluando las perspectivas a corto y medio plazo para la economía china. La Conferencia Central de Trabajo Económico anual, que se celebrará en diciembre, debería ofrecer más claridad sobre el rumbo que seguirá la política económica.

Nuestros indicadores de liquidez muestran que el exceso de dinero –que calculamos como el agregado monetario amplio menos el crecimiento de la producción industrial nacional– se está reduciendo rápidamente. Desde marzo, los bancos centrales han retirado unos 8 billones de USD de estímulos monetarios postpandemia. Al ritmo actual, se necesitarían otros cinco meses para recuperar las tendencias prepandemia y purgar completamente la inflación monetaria. Los efectos del endurecimiento cuantitativo –la venta de bonos en poder del banco central estadounidense– se han visto amplificados por las acciones tanto de los bancos comerciales como de los bancos centrales de los países emergentes, que también se han desprendido de sus tenencias de bonos de EE.UU.

Prevemos que las condiciones de liquidez seguirán siendo negativas para las clases de activos más arriesgadas de cara al comienzo del nuevo año, y muy posiblemente durante más tiempo, lo que normalmente debería ejercer presión sobre los múltiplos de beneficios de las acciones.

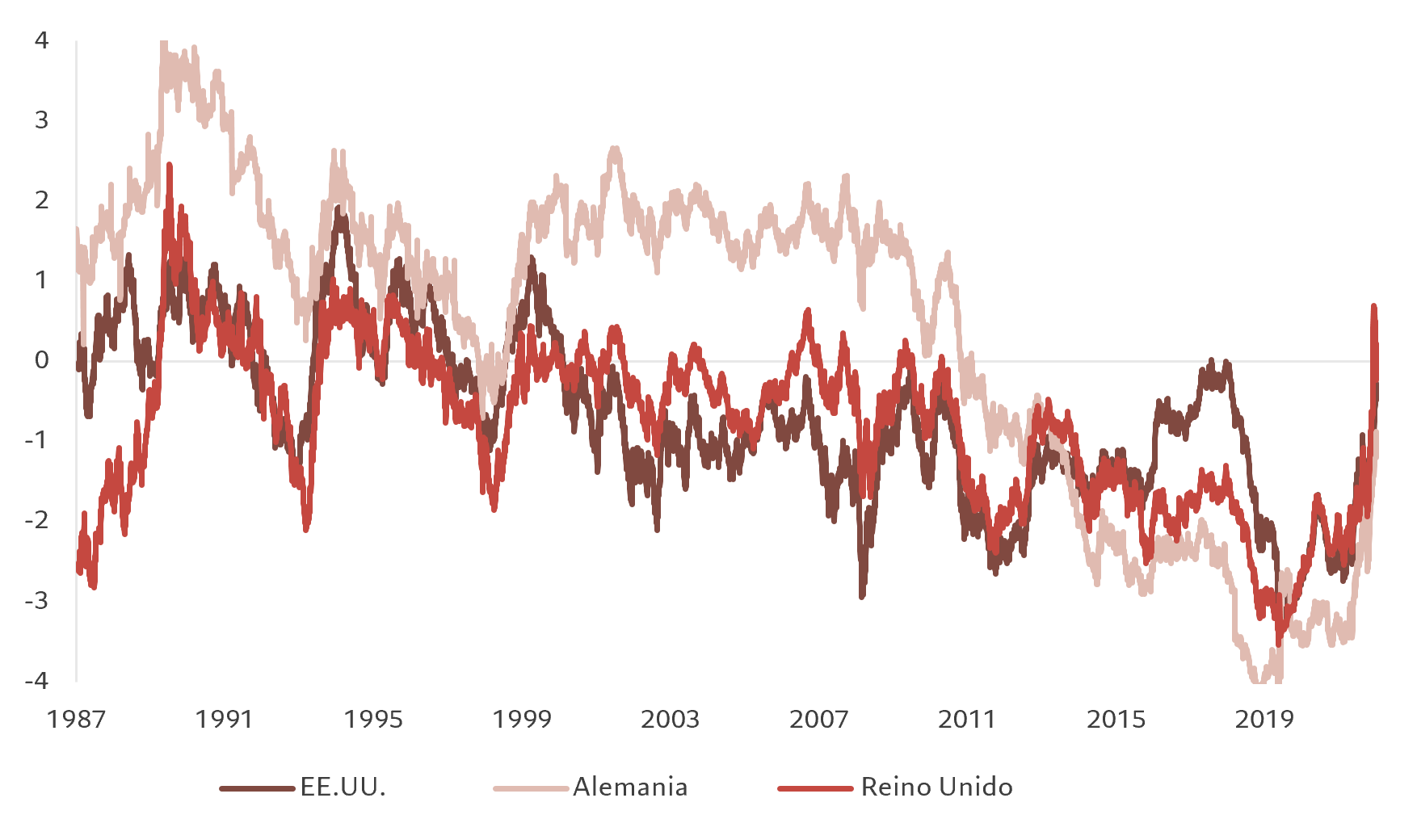

El principal cambio en nuestros modelos de valoración es que el precio que ofrece la renta fija es cada vez mejor, con unos rendimientos de los bonos globales actualmente situados en sus niveles más altos desde mediados de 2011. Cabe destacar que el rendimiento del US Treasury a 10 años se ha disparado hasta el 4,3%, superando con creces nuestra estimación del valor razonable del 3,5%.

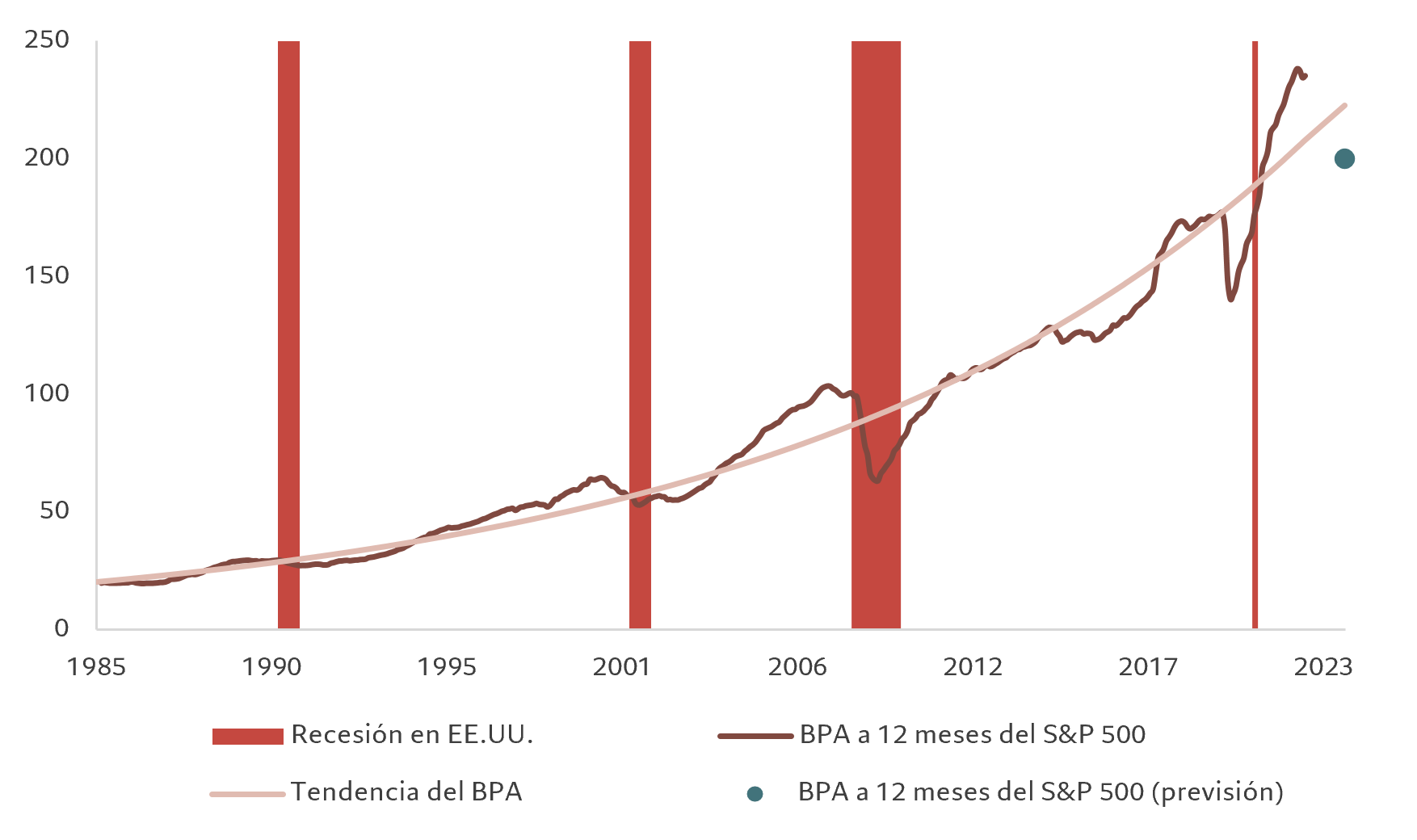

Aunque la renta variable ha sufrido una intensa venta masiva –el índice MSCI World ha perdido un 22% en lo que va de año– todavía no está lo suficientemente barata como para ser la razón de otro posible deterioro del crecimiento económico y de las perspectivas de beneficios empresariales. Prevemos que los beneficios por acción mundiales se mantendrán sin cambios durante los próximos 12 meses, muy por debajo del consenso de los analistas de un crecimiento del 6%. Incluso nuestra previsión podría acabar siendo optimista.

Los indicadores técnicos respaldan nuestra postura infraponderada en renta variable. Los indicadores de tendencia siguen siendo débiles en todas las regiones. El posicionamiento de los inversores en los activos más arriesgados es relativamente prudente, especialmente entre los inversores institucionales. Las posiciones largas netas en futuros del S&P 500 se encuentran en un mínimo histórico, descontando una notable desaceleración del ritmo de crecimiento, la cual podría corresponderse con la caída del índice ISM de EE.UU. a 45 (frente al nivel de 50,9 de septiembre).