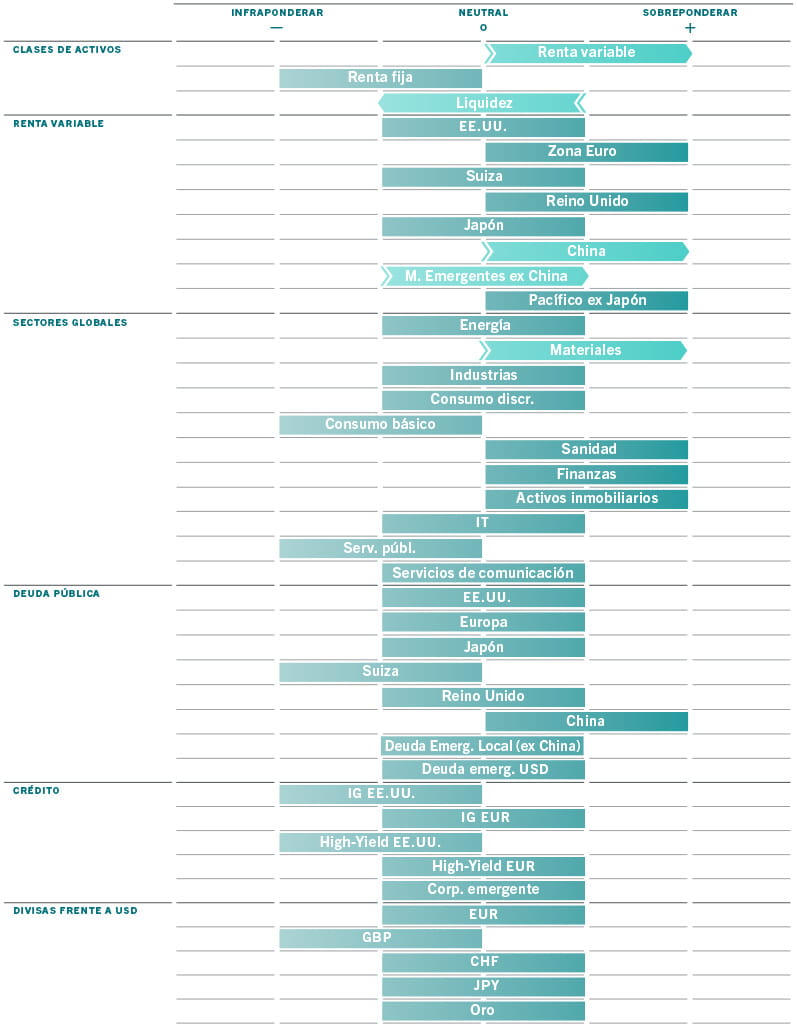

Asignación de activos: posicionados para un repunte de la renta variable

El año nuevo ha empezado de forma sombría. El crecimiento económico ha decepcionado, los casos de COVID-19 se han disparado y se han producido intensas ventas masivas en la renta variable y la renta fija. No obstante, creemos que ya podría haber pasado lo peor para la economía mundial y los mercados de renta variable –por lo menos a corto plazo.

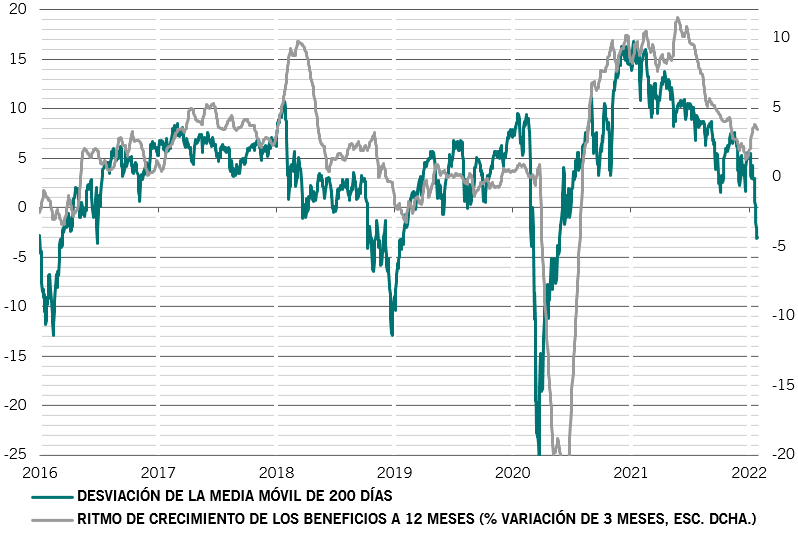

Tras el descalabro de enero, creemos que la renta variable global puede recuperar en torno a un 15% de aquí hasta finales de año gracias, sobre todo, al aumento del 13% de los beneficios empresariales y al goteo constante de dividendos. Parece que la renta fija global, por su parte, va a generar minusvalías.

Aprovechando sus atractivas valoraciones, hemos optado por elevar la renta variable a sobreponderada. Se trata de una decisión táctica, condicionada a la velocidad del endurecimiento monetario en EE.UU. y a la resolución satisfactoria de la crisis de Ucrania. Afortunadamente, nuestro indicador de apetito de riesgo por los multiactivos –que mide hasta qué punto el mercado ha premiado o penalizado la volatilidad histórica– se mantiene en territorio positivo, a diferencia de anteriores correcciones del mercado.

Aunque los datos económicos más recientes han sido, en el mejor de los casos, dispares, nuestros indicadores del ciclo económico muestran que la recuperación sigue intacta. Pese a que hemos reducido nuestra previsión de crecimiento mundial para 2022 del 4,8% al 4,4%, esta proyección sigue estando por encima de la estimación del consenso del 4,2%1.

La mayor parte del impacto negativo de la variante Ómicron de la COVID-19 debería limitarse al primer trimestre de este año, y seguimos creyendo que la vuelta a unas condiciones económicas más normales debería ser la tónica del 2022 –los sectores de servicios deberían reabrirse y recuperar sus niveles de actividad anteriores a la pandemia, las limitaciones de la cadena de suministro deberían remitir y, sobre todo, las presiones sobre los precios deberían alcanzar su punto máximo a principios de año.

En EE.UU., esperamos que la inflación llegue a su punto álgido en marzo, lo que debería ofrecer cierta tranquilidad para los activos financieros al reducir el riesgo de un endurecimiento excesivo por parte de la Reserva Federal estadounidense. Los plazos de entrega se están acortando y las encuestas a los directores de compras apuntan a una desinflación.

Por otra parte, vemos más motivos para el optimismo en China, donde ahora se aprecia una recuperación generalizada en todos los sectores. Aunque nuestro indicador adelantado continúa en territorio negativo, el ritmo de crecimiento ha mejorado. La reactivación de la inversión en activos fijos es especialmente fuerte, sobre todo en el sector manufacturero, y el gasto en infraestructuras también se está recuperando. Las condiciones del crédito también están mejorando, y los responsables de las políticas económicas siguen dispuestos a responder a las preocupaciones sobre el crecimiento.

Aunque los mercados descuentan la probabilidad de un fuerte endurecimiento de la política monetaria en todo el mundo, nuestros indicadores de liquidez reflejan un panorama más equilibrado.

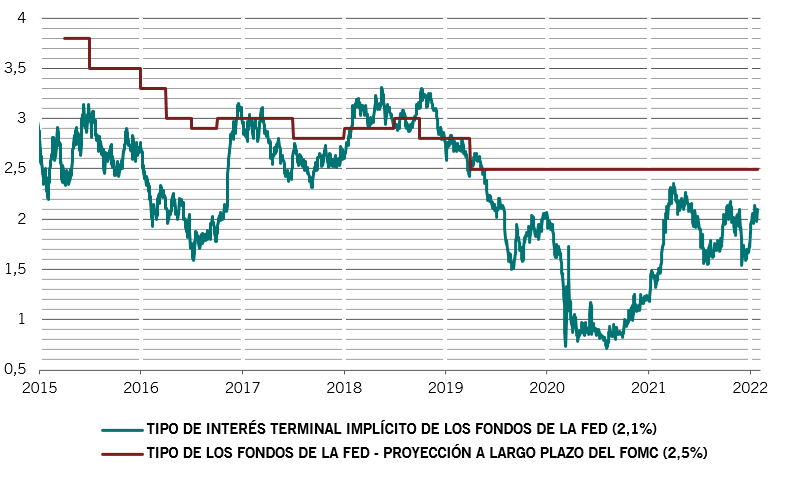

Es evidente que nuestros datos se han visto influidos por la Fed y su tono cada vez más duro; un miembro del FOMC dio a entender que el banco central podría subir los tipos en 50 puntos básicos en marzo. El mercado ya ha descontado más de cuatro subidas de tipos para este año. Sin embargo, sigue existiendo incertidumbre en cuanto al momento, ritmo y dependencia de los datos del endurecimiento cuantitativo y, por supuesto, en cuanto al impacto que tendrá en los activos.

Estamos considerando la posibilidad de un “endurecimiento cuádruple” en EE.UU.: fin de la relajación cuantitativa (QE), subida de tipos, inicio del endurecimiento cuantitativo (QT) y endurecimiento real a medida que remita la inflación. Nuestros modelos de liquidez indican que el efecto acumulativo de estas medidas podría dar lugar, solo en este año, a un aumento de entre 4,5 y 5 puntos porcentuales en el tipo oficial real nocional o “sombra” de EE.UU. –el cual se ajusta a las medidas de QE y QT3 . Para contextualizar este dato, el endurecimiento de 2014-19 fue de 6 puntos porcentuales.

No obstante, dicho endurecimiento se ve contrarrestado por unas condiciones más flexibles en otros ámbitos.

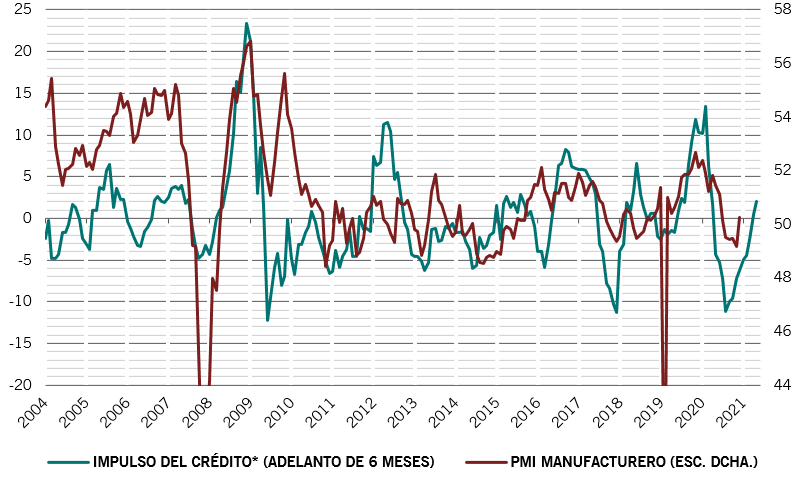

En el sector privado, por ejemplo, el flujo de crédito se está acelerando y ya ha alcanzado el 10,2% del PIB a escala global2.

Además, aunque algunos bancos centrales están endureciendo sus políticas, China sigue moviéndose con firmeza en la dirección contraria. Desde diciembre, las autoridades chinas han anunciado un recorte de 50 puntos básicos en el coeficiente de reservas mínimas, una reducción de los tipos de los préstamos rurales y para pequeñas y medianas empresas y, sobre todo, una bajada de 10 puntos básicos en los tipos de interés oficiales y un recorte en los tipos de referencia de los préstamos. La retórica de los distintos responsables de las políticas económicas parece sincronizada y apunta a una mayor relajación.

Estaremos muy atentos, potencialmente a la espera de volver a una postura más prudente en renta variable conforme avance el año, si es necesario. Por el momento, no obstante, las condiciones de liquidez global son en general neutrales para los activos de riesgo.

Nuestros indicadores de valoración muestran que la renta variable en su conjunto parece relativamente atractiva, mostrando la mejor valoración de nuestra puntuación desde marzo y cotizando cerca del valor razonable. Dado el descenso de aproximadamente un 20% en los ratios precio-beneficio del MSCI ACWI desde septiembre de 2020 (de 20,7 a 16,7 el nivel anterior a la pandemia), nuestros modelos ahora pronostican que no se producirán más contracciones de los múltiplos de beneficios hasta finales de año.

Entre los sectores, la valoración de los títulos de materiales y sanidad parece especialmente atractiva, y los de tecnología ya no están excesivamente caros. La renta variable china está bien posicionada para compensar parte de su escasa rentabilidad durante 2021. Actualmente, China es una de las regiones de renta variable más baratas, según nuestros modelos.

Las puntuaciones de valoración también han mejorado para la renta fija.

Los indicadores técnicos muestran unas tendencias estacionales desfavorables para la renta fija; los fondos de bonos solo han registrado unos flujos de entrada moderados desde principios de año. En cambio, los fondos de renta variable han registrado unas entradas por valor de 67.000 millones de USD aproximadamente, a pesar de la reciente venta masiva. Cabe destacar la aceleración de los flujos hacia los títulos chinos, en consonancia con nuestra postura más positiva en su mercado bursátil.