Asignación de activos: no es probable que Ómicron obstaculice la recuperación

¿Año nuevo, problemas viejos? La variante Ómicron, y la rapidez de su contagio, han desencadenado nuevas restricciones a la movilidad, suscitando la preocupación de los inversores por sus repercusiones económicas en algunas partes del mundo.

Sin embargo, la recuperación global sigue siendo resistente, gracias a la solidez del mercado laboral, la demanda acumulada de servicios y los saneados balances de las empresas. El abundante ahorro de los hogares también puede amortiguar el golpe: el FMI prevé que la tasa de ahorro bruto global alcanzará un máximo histórico del 28% en 2022.

Al ponderar la amenaza de Ómicron en este panorama económico, por el momento dejamos inalterada nuestra asignación de activos, con una postura neutral en renta variable y una posición infraponderada en renta fija. Dada nuestra perspectiva positiva para la economía, buscamos oportunidades para elevar nuestra ponderación en renta variable en 2022.

Enero

Nuestros indicadores del ciclo económico muestran que la economía global está en vías de crecer un 4,8% en 2022.

Hemos elevado nuestra previsión de PIB para EE.UU., ya que la mayor economía del mundo está experimentando una fuerte recuperación tanto en el sector manufacturero como en el de servicios.

El sentimiento optimista de los consumidores y el exceso de ahorro por valor de aproximadamente 2,2 billones de USD también deberían propiciar un crecimiento sólido del empleo en los próximos meses.

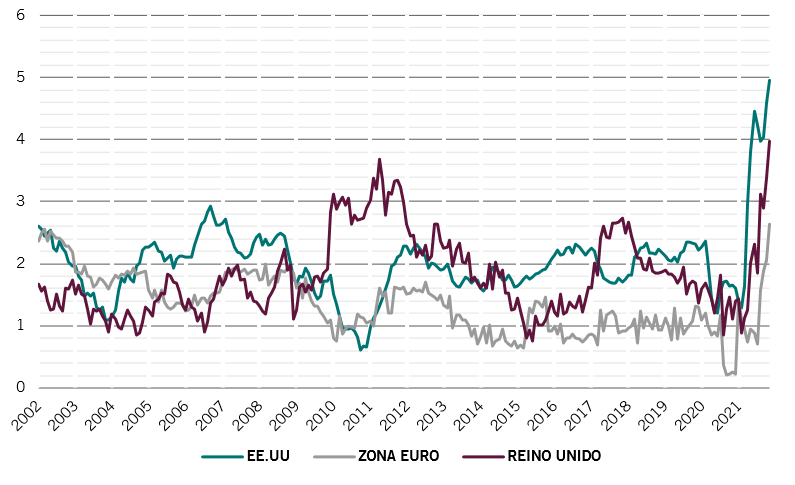

Sin embargo, las presiones sobre los precios han sido más intensas y persistentes de lo esperado. El IPC de noviembre aumentó a su ritmo más rápido desde 1982, al 6,8%, y la inflación subyacente se situó por encima de la tendencia, en un 4,9%.

Incluso tras excluir los elementos sensibles a la COVID-19 y los efectos de base, la inflación sigue estando muy por encima del objetivo oficial del el 3,6% del banco central.

Esperamos que la inflación subyacente toque techo en el 5,8% a principios de 2022, lo que debería llevar a la Reserva Federal de EE.UU. a subir los tipos de interés en junio de 2022 –recientemente ha anunciado su intención de poner fin a las compras de activos en marzo.

IPC subyacente de EE.UU., la zona euro y el Reino Unido

La economía de la zona euro sigue siendo resistente, pero las perspectivas son cada vez menos claras debido al impacto económico de las nuevas restricciones a la movilidad y a las persistentes interrupciones de la cadena de suministro.

No obstante, seguimos esperando que la economía de la región crezca un 4,4%, por encima del consenso del mercado. Nos hemos vuelto más optimistas con respecto a Japón: su economía se está recuperando de una intensa, pero breve, ola de COVID-19.

El ritmo de vacunación del país es bueno, mientras que los indicadores de confianza, tanto de los consumidores como de las empresas, y los datos del mercado inmobiliario han sido prometedores. La mayor debilidad del yen y los nuevos estímulos fiscales deberían favorecer el crecimiento en los próximos meses.

Nuestros indicadores de liquidez refuerzan nuestra postura neutral en renta variable.

Las condiciones de liquidez en EE.UU. se están volviendo negativas a medida que la Fed actúa para frenar el aumento de la inflación con una política monetaria más estricta. El panorama es muy diferente en China, después de que el Banco Popular de China recortara su coeficiente de reservas mínimas en 50 puntos básicos en diciembre.

Según nuestros cálculos, las últimas medidas del Banco Popular de China deberían suponer un desembolso de 1,2 billones de RMB de estímulo monetario a largo plazo, lo que equivale al 1% del PIB. El Banco Popular de China está creando liquidez a un ritmo trimestral de 232.000 millones de USD, muchísimo más rápido que el de los demás bancos centrales principales.

Nuestros indicadores de valoración son más favorables que hace un año, tanto para la renta variable como para la renta fija: los múltiplos precio-beneficio de los títulos mundiales han bajado un 10% desde el año pasado por estas fechas, mientras que los rendimientos de los bonos en las economías desarrolladas han subido hasta 50 puntos básicos.

Aun así, es difícil encontrar un buen precio en alguna de las principales clases de activos. Esperamos que los ratios precio-beneficio de la renta variable vuelvan a contraerse entre un 5 y un 10% este año en respuesta al aumento de los rendimientos reales de los bonos.

Sin embargo, nuestras expectativas de crecimiento de los beneficios durante este año se sitúan en el 16%, más del doble del consenso del mercado.

Los indicadores técnicos se han vuelto negativos para la renta variable debido a factores estacionales.

En contrapartida, la confianza de los inversores es mucho menos optimista que hace unos meses, lo que apunta a algo más de potencial alcista para los activos de más riesgo.