Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

¿Qué implica la crisis entre Rusia y Ucrania para los mercados?

La invasión de Ucrania por parte de Rusia ha puesto nerviosos a los inversores. No obstante, las repercusiones económicas del conflicto parecen manejables.

Escrito por

Luca Paolini

Chief Strategist

Sabrina Khanniche

Senior Economist

La invasión de Ucrania por parte de Rusia ha desestabilizado los mercados financieros, provocando fuertes ventas masivas en renta variable y un “rally” del oro y del petróleo.

El ataque militar podría tener graves consecuencias para la economía global, pero el rango de desenlaces posibles es amplio. Aunque Rusia ha declarado que no tiene previsto ocupar el país, no está claro si se conformará con una ofensiva limitada o si está preparando una campaña más larga que provocaría una oleada de severas sanciones económicas por parte de Occidente.

Ante estos escenarios, es comprensible que los inversores deseen reforzar sus defensas. Sin embargo, recomendaríamos no tomar medidas drásticas. La historia indica que las guerras no siempre conducen a caídas sostenidas de los activos de más riesgo. Depende mucho de la duración del conflicto.

Tomemos como ejemplo la guerra de Irak de 2002. Aunque los mercados bursátiles se mostraron débiles en el periodo previo a la invasión del país por parte de EE.UU., empezaron a recuperarse a los 10 días del inicio de la campaña militar.

Al mismo tiempo, es importante poner en contexto la influencia económica de Rusia. Tan solo representa el 1,8% de la producción mundial –un nivel inferior al de Italia. Además, aunque tiene una población de 143 millones de habitantes, el doble que la de Francia, no es un mercado de exportación importante para la mayoría de los países.

Todo ello significa que, si se consigue evitar un conflicto prolongado, las repercusiones económicas deberían ser manejables, permitiendo que el mundo siga recuperándose de la pandemia y que los mercados de renta variable sigan en modo alcista.

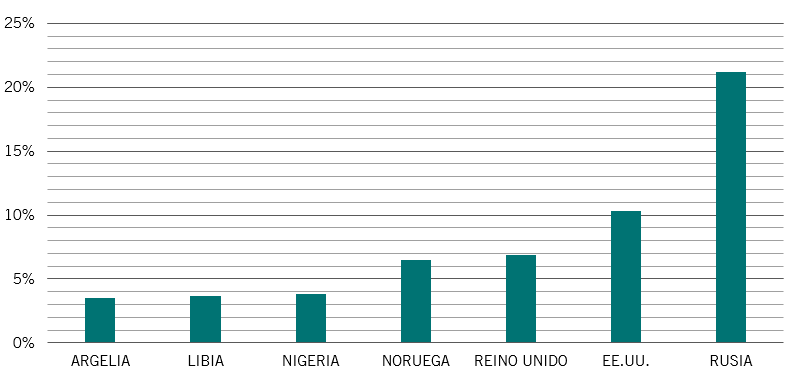

Fig. 1 - Petróleo y gas

Proporción de Rusia en la producción mundial de petróleo y gas (%)

Fuente: Pictet Asset Management, CEIC, Refinitiv

Nuestro análisis muestra que el crecimiento económico sigue siendo relativamente fuerte –prevemos que el PIB mundial aumente un 4,4% este año (0,2 puntos porcentuales más que las previsiones del consenso). Eso debería constituir un amortiguador suficiente para el mundo. Lo más importante es que los niveles de ahorro –tanto de los hogares como de las empresas– son elevados, y que las políticas monetarias y fiscales siguen siendo favorables.

La inflación representa un riesgo mucho mayor, sobre todo teniendo en cuenta que la crisis ucraniana ha provocado una subida de los precios del petróleo –que ya estaban altos de por sí. Incluso antes de la invasión rusa, habíamos elevado nuestra previsión de la inflación global para este año al 5,1% (desde el 4,1% de hace un mes).

Rusia es responsable del 13% de la producción mundial de petróleo y del 17% del gas. También es un importante productor de metales, especialmente de paladio, platino y oro.

Dejar la oferta rusa fuera de la ecuación podría dar lugar a una subida sostenida del precio del petróleo y de otras materias primas, lo que aumentaría las presiones inflacionistas a nivel mundial. Las subidas de los precios reducirían el poder adquisitivo de los consumidores y posiblemente mermarían los márgenes de beneficio de las empresas.

Sin embargo, aquí también observamos factores atenuantes. Los efectos de base sobre la inflación están a punto de volverse más favorables y los factores transitorios relacionados con la COVID-19 (como las interrupciones de la cadena de suministro) están remitiendo. Incluso con los precios del petróleo rondando los 100 USD, cabría esperar que la inflación general empiece a bajar en los próximos meses.

Otro aspecto esperanzador para la economía podría ser que los bancos centrales –que en las últimas semanas habían intensificado su retórica más dura– consideren oportuno desacelerar sus planes de endurecimiento monetario.

Medidas defensivas

No obstante, existen algunas medidas defensivas que los inversores podrían plantearse, sobre todo teniendo en cuenta la posición de Rusia como principal exportador de petróleo, gas y metales a varias economías principales.

Desde este punto de vista, la zona euro también destaca por su situación de riesgo. Nuestro análisis muestra que el 21% de las importaciones energéticas de la zona euro proceden de Rusia. Si combinamos esto con el endurecimiento del tono del Banco Central Europeo en las últimas semanas, creemos que podría estar justificado adoptar una postura más prudente en renta variable europea.

Fig. 2 - Zona euro impulsada por el petróleo y gas rusos

Importaciones energéticas de la zona euro por principales proveedores (% del total)

Sin embargo, es importante señalar que los lazos comerciales con la zona euro no son fuertes más allá de la energía, la cual representa dos terceras partes del valor de las importaciones rusas de la zona euro. Europa tiene cierta exposición a través de su sector bancario, pero también es moderada. Incluso en Austria, cuyos bancos tienen, con diferencia, los vínculos más estrechos con Rusia de la zona euro, la exposición equivale tan solo al 1,7% del PIB, según nuestro análisis. En el otro lado del comercio, por otra parte, Rusia consume el 2,6% de las exportaciones de la zona euro.

Evidentemente, existe una diferencia entre mantener la calma y ser complacientes. La situación es claramente volátil. El conflicto –y las sanciones económicas– podrían agravarse, lo que a su vez tendría consecuencias más importantes para la economía y los mercados globales. Las materias primas, el oro, el franco suizo y los activos chinos podrían servir como posibles coberturas frente a estos riesgos.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.