Asignación de activos: se avecinan tiempos más difíciles

Son tiempos difíciles para los mercados financieros globales. Las condiciones monetarias se están endureciendo, mientras que los cuellos de botella de la cadena de suministro están empezando a pasar factura a la economía mundial. Al mismo tiempo, las presiones inflacionistas están resultando ser más persistentes de lo previsto.

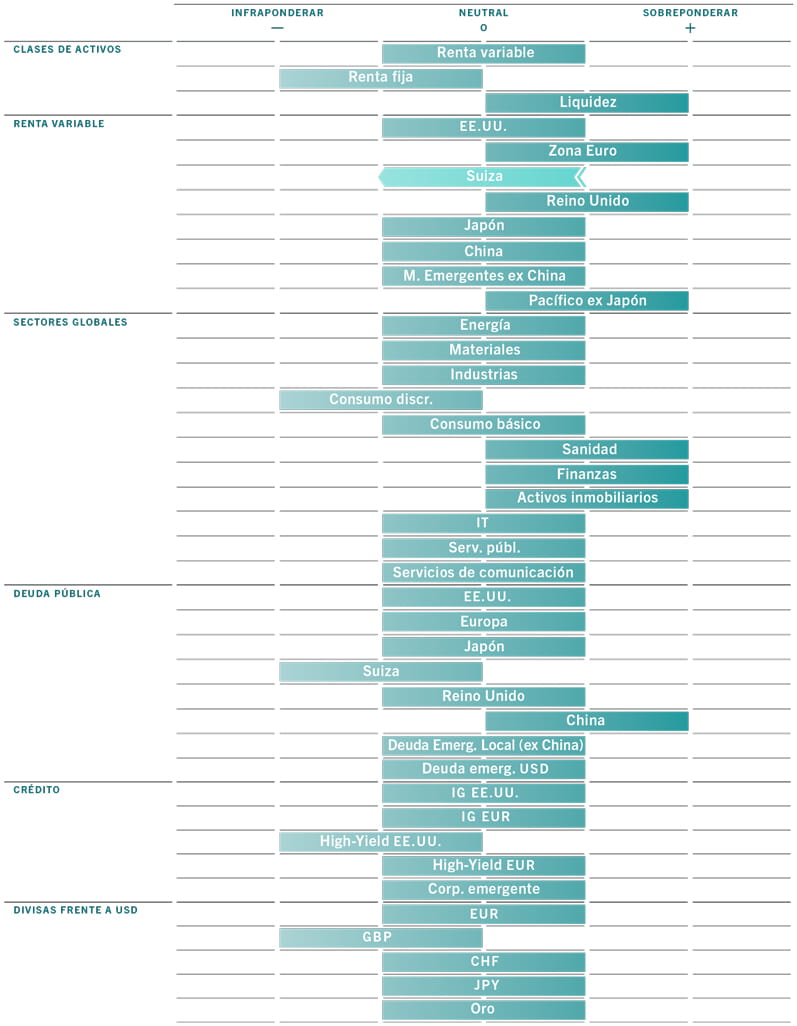

Creemos que los mercados de renta fija se verán especialmente afectados, a medida que los rendimientos se ajustan a una mayor inflación y a la perspectiva de una política monetaria más estricta. Los bonos “high yield” parecen especialmente vulnerables. La renta variable tampoco será inmune al nerviosismo del mercado. Pero, en general, creemos que debería resistir mejor que la renta fija porque el crecimiento económico sigue siendo lo suficientemente fuerte como para que se produzcan sorpresas positivas en los beneficios empresariales.

Noviembre de 2021

Nuestros indicadores de ciclo económico en el mundo se han vuelto neutrales tras un año en territorio positivo. No obstante, siguen indicando que el crecimiento económico se mantendrá bastante por encima de la tendencia a largo plazo, en un 5,9% este año y un 4,8% en 2022.

Esto concuerda con un aumento de los beneficios empresariales de aproximadamente el 15% el año próximo –el doble del ritmo previsto por el consenso. Las sorpresas al alza de los beneficios son más probables en Europa y Japón, donde a la recuperación económica le queda más recorrido.

Aunque el ritmo de crecimiento de la zona euro parece estar estancado, con la producción industrial lastrada debido a las fricciones de la oferta, las políticas de los gobiernos y los bancos centrales continúan siendo favorables. En esta región, el riesgo de endurecimiento monetario y fiscal es menor que en otros mercados desarrollados.

En Japón, la confianza se está recuperando de unos niveles históricamente bajos y las encuestas sobre actividad empresarial están mejorando.

Sin embargo, la situación es más negativa en China, donde la actividad sigue ralentizándose en lo que se refiere a producción industrial, construcción e inversión en activos fijos. No obstante, la confianza en torno a un sector esencial, el inmobiliario (que representa alrededor del 25% del PIB del país), parece estar estabilizándose. Esto se debe, en parte, a que el promotor inmobiliario Evergrande, fuertemente endeudado, ha evitado un incumplimiento de pago de cupones en el último momento. Las autoridades de Pekín, por su parte, han animado a los bancos a conceder préstamos al sector inmobiliario.

Aunque seguimos esperando más estímulos por parte de China, su predisposición ha sido menor de lo que esperábamos en un principio, ya que los responsables políticos han dado prioridad al desapalancamiento sobre el crecimiento a corto plazo. Por lo demás, los bancos centrales están empezando a retirar liquidez, sobre todo la Reserva Federal de EE.UU. y el Banco de Japón. La creación privada de crédito, mientras tanto, sigue en estado de letargo y no está previsto que se recupere hasta el año que viene. Como consecuencia de ello, actualmente las reservas de liquidez entre las cinco mayores economías del mundo han bajado hasta el equivalente al 11,9% del PIB, lo que supone un marcado descenso con respecto al máximo del año pasado del 28,7%. Esto nos lleva a rebajar nuestra puntuación de la liquidez global a neutral1.

Sin embargo, este descenso debería ser gradual para garantizar que la recuperación siga su curso. De hecho, es probable que los bancos centrales muestren una mayor tolerancia a la inflación, sobre todo porque sus medidas políticas no pueden abordar la causa más inmediata de las subidas de precios –los cuellos de botella en la oferta.

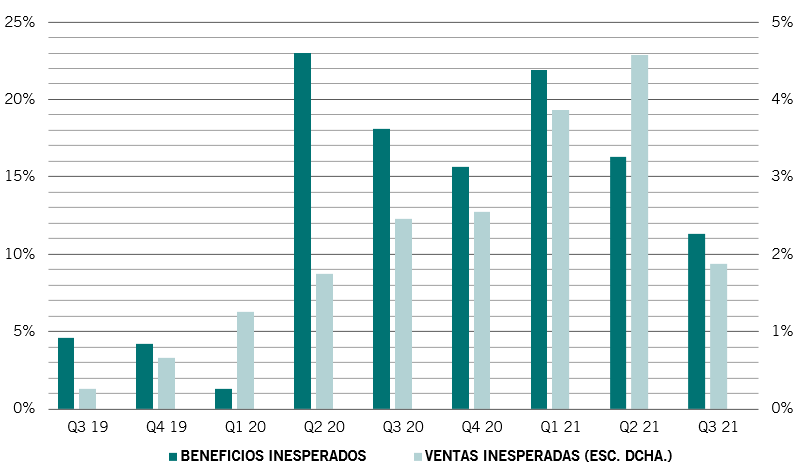

Margen por el que el BPA y las ventas de las empresas del S&P 500 rebasan las previsiones del consenso, %*.

No obstante, la menor liquidez sin duda tendrá un impacto negativo en las valoraciones, tanto de la renta variable como de la renta fija. Nuestros modelos indican que un aumento de 100 puntos básicos en los rendimientos reales se traduce en una caída del 20% en los ratios precio-beneficio de las acciones. Sin embargo, creemos que la mayor parte de esa fluctuación ya se ha producido.

Aunque la renta variable parece cara comparada con la renta fija, nuestra estimación de la prima de riesgo de la renta variable sigue apuntando a un relativo potencial alcista de las acciones en la mayoría de las regiones. Las cifras de ventas de las empresas están superando las previsiones en menor medida que el trimestre anterior, pero las sorpresas de los beneficios empresariales siguen siendo elevadas, lo que apunta a un apalancamiento operativo positivo (véase la fig. 2). Creemos que, al menos a corto plazo, los márgenes de beneficio resistirán ante el aumento de las presiones de costes de los insumos.

Las valoraciones respaldan nuestra preferencia por los títulos defensivos de sanidad (entre los sectores más baratos de nuestro modelo, en términos relativos) y la cautela en lo referente a los caros bonos “high yield” de EE.UU.

Los gráficos técnicos muestran una estacionalidad positiva para la renta variable, así como tendencias favorables a medio plazo. Algunas encuestas a inversores, como la de la American Association of Individual Investors (AAII), indican un sentimiento optimista.

En cambio, el ritmo de crecimiento a corto plazo de los bonos se ha deteriorado de forma generalizada. La encuesta a gestores de fondos realizada por el Bank of America muestra que la asignación a bonos por parte de los inversores se sitúa en mínimos históricos. Al mismo tiempo, las posiciones cortas netas en “US Treasuries”, especialmente con vencimientos de 2 y 5 años, han aumentado considerablemente.