Asignación de activos: la renta variable se recuperará tras el pánico de octubre

Octubre ha resultado ser un mes complicado para la renta variable en el que prácticamente todos los sectores y regiones se han visto en negativo. Pese a ello, creemos que hay margen suficiente para que las acciones se recuperen, razón por la cual hemos elevado nuestra asignación a renta variable de neutral a sobreponderada y rebajado la renta fija a infraponderada.

Noviembre de 2018

A decir verdad,el mercado alcista que la renta variable ha experimentado durante gran parte de la última década había ido demasiado lejos, pero también lo ha hecho la fuerte corrección de octubre.

Tras hundirse en torno a un 10% en cuatro semanas, actualmente la renta variable global está barata: según nuestros modelos, las valoraciones de las acciones globales se sitúan por debajo de su media histórica de 20 años por primera vez en dos años. El ratio precio-beneficio del MSCI ACWI se redujo a finales de octubre a 13,3 veces, desde las 15,0 veces del mes anterior y las 16,9 veces de enero. Por regiones, Asia parece especialmente barata, al igual que la mayoría de los mercados emergentes (excepto Latinoamérica).

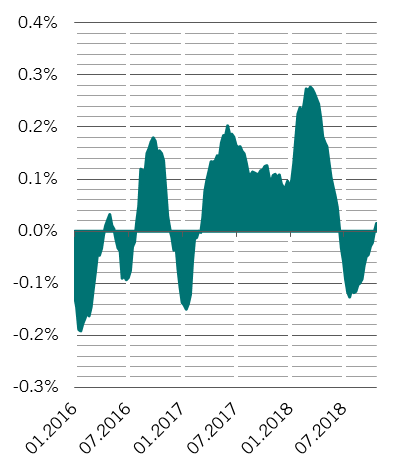

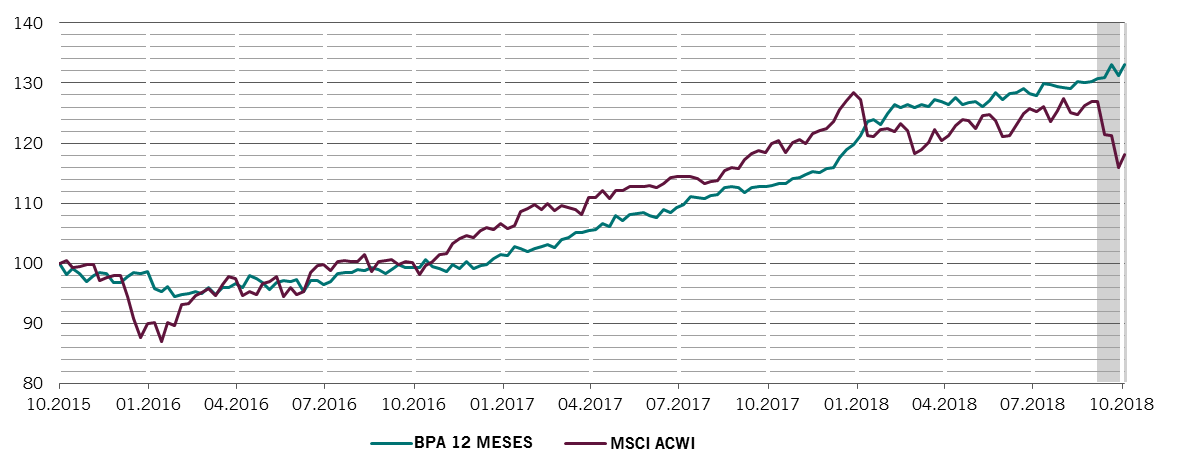

En particular, la reversión masiva de los precios y las valoraciones no ha ido acompañada de ningún cambio importante en los fundamentales económicos o empresariales. De hecho, nuestros indicadores del ciclo económico sugieren que la economía mundial sigue asentada sobre una base firme. A nivel global, si bien el crecimiento de los beneficios empresariales alcanzó máximos en el primer semestre de 2018, se mantiene sólido a un ritmo anual de entre el 15 y el 20% (véase el gráfico).

Variación del índice MSCI ACWI frente a crecimiento del BPA a 12 meses, 100 = 28/10/2015

Naturalmente, varios riesgos asoman por el horizonte, entre los que se incluyen las disputas comerciales entre EE.UU. y China y la incertidumbre sobre el resultado de las elecciones de mitad de mandato en EE.UU.

En lo que se refiere a las tensiones entre EE.UU. y China, creemos que los mercados ya han descontado gran parte de la negatividad, posibilitando la aparición de acontecimientos inesperados a los que la renta variable global respondería positivamente. Tales acontecimientos podrían revestir la forma de un nuevo tratado comercial entre EE.UU. y China que podría plantearse en la cumbre del G20 que se celebrará en Buenos Aires a finales de noviembre.

Las elecciones de mitad de mandato en EE.UU., en las que los republicanos en el poder han perdido el control de la Cámara de Representantes frente a los demócratas pero han conservado el Senado, plantean una serie de riesgos diferentes. La opinión del consenso es que un Congreso dividido provocará una paralización legislativa que posiblemente ralentizará la expansión fiscal. Sin embargo, lo más probable que el enfoque proteccionista de Trump en materia de políticas comerciales no cambie, entre otras cosas porque muchos demócratas están de acuerdo con sus puntos de vista.

Esto se sumaría a un contexto ya de por sí bastante bajista para la renta fija, tal y como reflejan nuestros indicadores de liquidez. Las condiciones de liquidez en EE.UU. siguen siendo negativas y se aprecian signos de que la doble vertiente de la política de endurecimiento de la Fed –las subidas de los tipos de interés y la retirada de la relajación cuantitativa– está empezando a hacer mella. Por el contrario, China destaca como el único gran banco central que está relajando su política de manera activa, lo que justifica nuestra postura positiva en mercados emergentes.

A escala global, los indicadores técnicos respaldan nuestra preferencia táctica por la renta variable frente a la renta fija durante este mes. Los indicadores de confianza a corto plazo para la renta variable son muy positivos debido a las condiciones de intensa sobreventa en casi todas las regiones. La estacionalidad –la tendencia de la renta variable a experimentar un rally al final del año natural– es otro factor a tener en cuenta. A más largo plazo, el crecimiento económico acabará ralentizándose, se dejarán sentir las presiones inflacionistas y los beneficios serán menores. Pero por ahora creemos que la venta masiva de renta variable ha preparado el terreno para una oleada alcista más.