La subida de precios es ya una preocupación mundial. Y, cuando la inflación se dispara, los inversores tienen pocos lugares donde refugiarse. El sector inmobiliario podría ofrecer una cobertura parcial. Particularmente en este momento de gran incertidumbre, no solo en lo que respecta a la inflación y al crecimiento, sino también a la geopolítica, el coronavirus y más.

En tiempos de turbulencia económica, la gente suele recurrir a los activos inmobiliarios –incluidos los ladrillos y el cemento– como depósitos de valor tangibles. Cuando la inflación va en aumento, se aplica un razonamiento similar.

El sector inmobiliario no es en absoluto la cobertura perfecta frente a las presiones inflacionistas. Pero, a largo plazo, los alquileres y el valor de los inmuebles suelen aumentar junto con otros precios, lo que da a los rendimientos inmobiliarios una correlación positiva con la inflación.

Cuando la inflación se sobrecalienta, los inversores tienen pocos lugares donde refugiarse. El sector inmobiliario podría ofrecer una cobertura parcial.

Evidentemente, no existen dos períodos históricos iguales. No obstante, creemos que las circunstancias actuales ofrecen un contexto que también parece favorable para el sector inmobiliario, especialmente frente a otras clases de activos. Esto obedece a varias razones. En primer lugar, aunque el crecimiento global se ha ralentizado, existe una demanda acumulada de inmuebles comerciales y residenciales en la mayoría de los sectores. Esto se produce tras un período de dos años en el que la oferta de edificios nuevos prácticamente se quedó estancada debido al parón en la construcción provocado por la COVID-19.

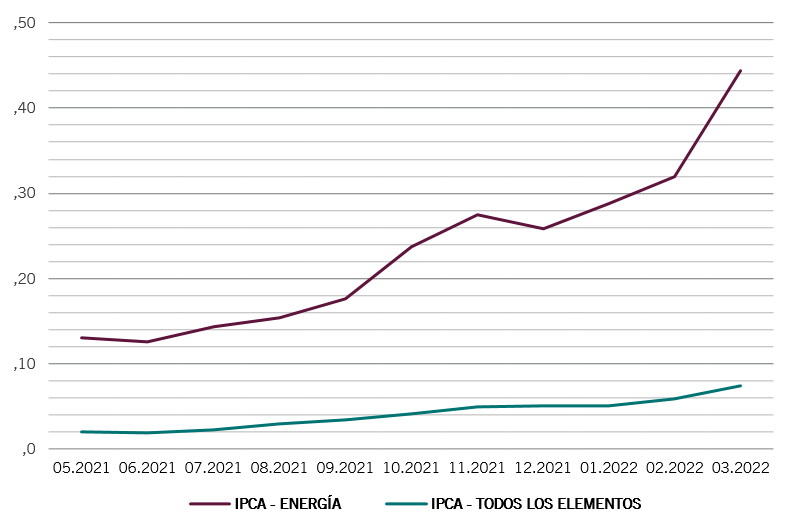

En segundo lugar, si bien existe incertidumbre sobre si los bancos centrales pueden lograr el equilibrio adecuado entre controlar la inflación y evitar la recesión, existe un amplio consenso sobre un punto. Se prevé que la inflación superará las subidas de los tipos de interés, sobre todo en Europa. Este desequilibrio es bueno para los gobiernos muy endeudados ya que, de hecho, devalúa la carga de su deuda. Y también es propicio para el sector inmobiliario, ya que la inflación contribuye a empujar los alquileres al alza mientras el coste de financiación aumenta a un ritmo más moderado. Esta dinámica debería, a su vez, ayudar a mantener un límite en las tasas de capitalización, o límites máximos –efectivamente, el rendimiento de los bienes raíces, medido como el resultado de explotación neto y el valor de la propiedad– y respaldar los precios de los bienes raíces.

Según nuestra experiencia en anteriores ciclos de subidas de tipos, los tipos de interés deben subir más de 150 puntos básicos antes de que eso se refleje en las tasas de capitalización. A día de hoy, incluso tras el tono restrictivo de los últimos comentarios del Banco Central Europeo, los mercados tan solo descuentan subidas de 75 puntos básicos hasta finales de año1.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.