Appetito verde

I governi di tutto il mondo stanno cercando di approfittare dei costi di finanziamento storicamente bassi per emettere debito sempre più a lunga scadenza – negli ultimi anni il Messico e l'Argentina sono riusciti persino a vendere bond secolari. Ciò presenta alcune nuove sfide agli investitori nel reddito fisso. Soprattutto per coloro che possiedono obbligazioni dei mercati emergenti.

I detentori di obbligazioni non devono soltanto valutare i consueti fattori a breve termine, come i cicli politici, economici e delle materie prime, ma devono anche considerare l'impatto di tendenze a lungo termine, come il cambiamento climatico e lo sviluppo sociale. Entrambi possono influire profondamente sul merito creditizio.

Il nuovo contesto ha richiesto nuovi approcci nel modo di pensare agli investimenti. Le previsioni economiche e finanziarie devono essere riviste tenendo conto della situazione climatica. Nel frattempo, gli stessi scenari modellizzati del cambiamento climatico sono soggetti alle aspettative sulla futura innovazione tecnologica e sull'evoluzione del pensiero politico in questi Paesi. Il numero di elementi non fa che crescere man mano che gli investitori prendono coscienza del contributo attivo che possono apportare nel plasmare l'approccio dei governi nel rendere le loro economie sostenibili e a basse emissioni di carbonio.

È un problema complesso, ma non insormontabile.

Il debito dei mercati emergenti diventa verde

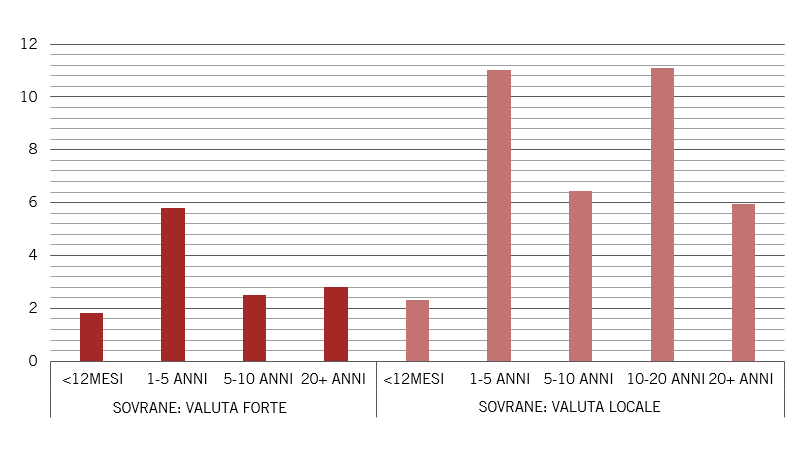

Nel 2015, circa il 17% del debito dei mercati emergenti in valuta forte aveva una scadenza di almeno 20 anni. All'inizio del 2021 tale percentuale è cresciuta al 27%. Anche il debito dei mercati emergenti denominato in valuta locale, che tende a essere a più breve scadenza, si è spostato più avanti lungo la curva: nello stesso periodo, infatti, la quota di debito in valuta locale con scadenza pari o superiore a cinque anni è aumentata di 11 punti percentuali fino al 58%.1

Questo cambiamento riflette la crescente domanda di rendimento da parte degli investitori in cerca di reddito. Allo stesso tempo, però, gli investitori in obbligazioni hanno riconosciuto l'importanza di assumere una visione a lungo termine sulle questioni ambientali. Ciò è evidente nell'appetito sia per i green bond – il cui capitale è destinato a progetti ambientali o legati al clima - sia, più in generale, per le obbligazioni che rientrano nell'universo ESG (fattori ambientali, sociali e di governance).

I governi soddisfano volentieri questa domanda. Riconoscono sempre più la necessità di impegnarsi per mitigare il cambiamento climatico e, dato che le economie dei mercati emergenti rappresentano la metà della produzione mondiale, svolgono un ruolo significativo nel raggiungimento degli obiettivi globali in materia di emissioni di gas serra.

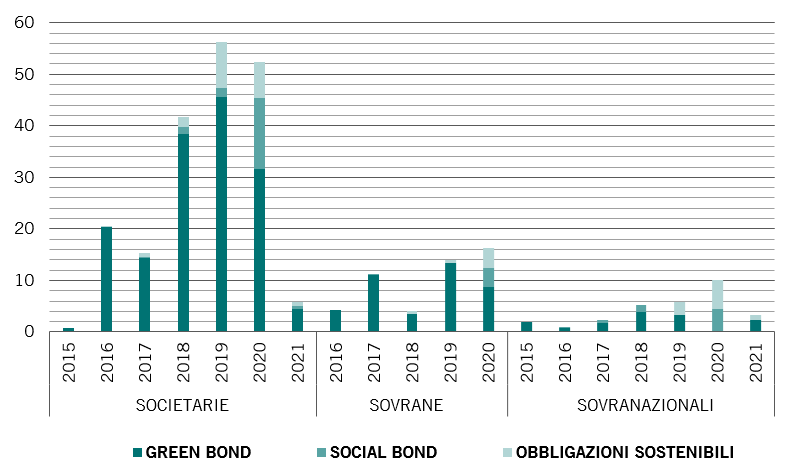

Nei cinque anni precedenti la fine del 2020, l'emissione annua di green bond, social bond e obbligazioni sostenibili da parte dei governi dei mercati emergenti è quasi quadruplicata, raggiungendo 16,2 miliardi di dollari.2 E la domanda non accenna a diminuire. Ad esempio, nelle prime settimane di gennaio, il Cile ha raggiunto il 70% delle sue emissioni di debito attese per l'intero 2021, pari a 6 miliardi di dollari, tutto in green bond e social bond, e prevede di emettere solo green bond e obbligazioni sostenibili per il resto dell'anno.3 A settembre 2020, l'Egitto è diventato il primo governo mediorientale a emettere un green bond. Ha raccolto 750 milioni di dollari per finanziare o rifinanziare progetti ecologici. Gli investitori erano entusiasti – la domanda per l'obbligazione è stata cinque volte superiore a quanto emesso, il che ha fatto abbassare il rendimento al 5,25% rispetto all'iniziale 5,75% con il quale era stata immessa sul mercato.4

In generale, queste obbligazioni hanno scadenze più lunghe rispetto ai titoli a reddito fisso convenzionali. Circa il 46% delle obbligazioni ESG in valuta locale dei mercati emergenti in circolazione, che ammontano a 36,8 miliardi di dollari, ha una scadenza superiore ai 10 anni, mentre per quelle in valuta forte il 41% dei 2,9 miliardi di dollari di obbligazioni in circolazione ha scadenza superiore ai 10 anni.5

Queste obbligazioni consentono agli investitori di seguire i risultati realizzati, mentre le agende verdi possono aiutare i governi a migliorare anche il rating creditizio, che a sua volta aumenta il valore del loro debito, ricompensando chi detiene tali obbligazioni.

Complessivamente, quindi, i green bond generano circoli virtuosi. I volumi crescenti di emissioni di green bond e obbligazioni sostenibili evidenziano la volontà degli investitori di adottare un approccio di più lungo termine nell'investimento nei mercati emergenti. Allo stesso tempo, però, i governi sono diventati più responsabili: per emettere queste obbligazioni, i governi devono pubblicare i propri report sulla sostenibilità in modo più dettagliato. Questa ulteriore responsabilità contribuisce a mitigare i rischi politici, che rivestono un ruolo importante nell'investimento nei mercati emergenti. Gli investitori, tuttavia, dovranno analizzare e monitorare attentamente gli sviluppi per garantire che i proventi siano utilizzati come previsto.

Infatti, i green bond rappresentano lo sviluppo più entusiasmante nel finanziamento dei mercati emergenti degli ultimi decenni e, a nostro parere, avranno un impatto equivalente ai Brady bond degli anni '806, sebbene la loro fortuna dipenda da una migliore comunicazione, dal monitoraggio e dalla standardizzazione delle green label.