Asset allocation: le azioni si spingono verso un terreno più accidentato

L'inflazione è diventata la preoccupazione principale degli investitori. La pressione sui prezzi sta chiaramente crescendo: ad aprile l'indice dei prezzi al consumo (CPI) core statunitense ha raggiunto il 3,0% su base annua, il livello più alto dal 1995. Ma ciò che non è chiaro è se si tratti di un aumento transitorio o di un cambiamento più significativo delle condizioni economiche che caratterizzerà la ripresa post-pandemia.

La nostra analisi delinea un quadro positivo nel breve termine. Se dall'indice dei prezzi si eliminano gli articoli sensibili al COVID (non consideriamo i prezzi di tariffe aeree, hotel, auto usate, autonoleggi, tv, giocattoli e PC), l'inflazione appare modesta essendo risalita di molto poco ad aprile. Tuttavia, se si guarda al futuro, la possibilità di una crescita graduale della pressione sui prezzi è concreta. Anche se i salari non sono granché aumentati, i consumatori statunitensi hanno molto reddito disponibile, avendo accumulato circa 2.000 miliardi di dollari di risparmi. Nel caso in cui anche solo un terzo fosse speso in servizi (una componente del CPI maggiore rispetto ai beni), è possibile prevedere un'inflazione core tra il 3,5% e il 4% nel giro di un anno.

Giugno 2021

Sebbene tale prospettiva sia, di per sé, causa di preoccupazione, ciò che ci impensierisce di più è la possibilità che l'inflazione elevata coincida con un rallentamento della crescita economica e degli utili societari. I nostri indicatori anticipatori puntano in quella direzione. La crescita si sta già attenuando sensibilmente in Cina, oltre ad affievolirsi lievemente negli Stati Uniti: il tasso di espansione globale a tre mesi si è dimezzato di recente al 7%.

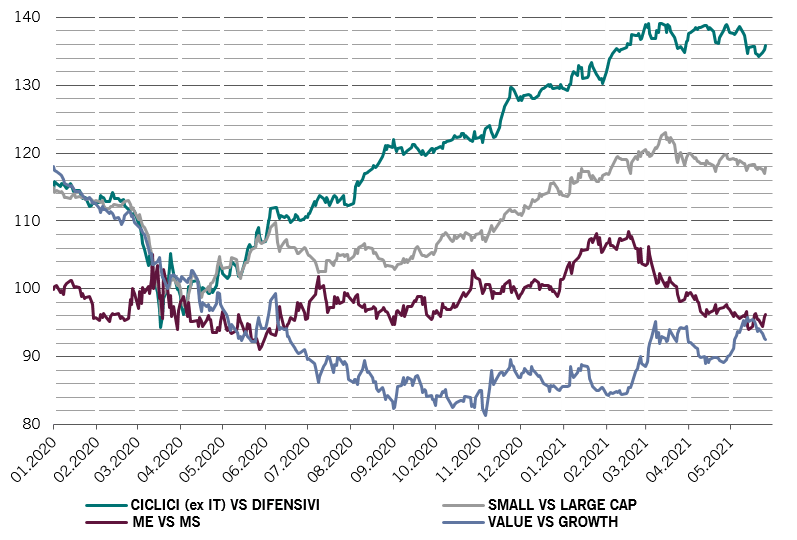

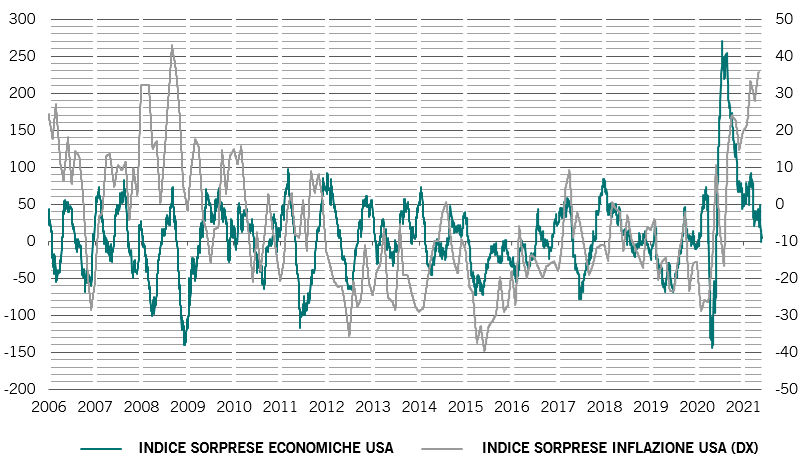

I mercati finanziari devono affrontare quindi la possibilità di una pressione persistente sui prezzi e di una crescita più debole (si veda la Fig. 2). Per questo motivo, manteniamo la nostra posizione neutrale sulle azioni e passiamo ad aree più difensive del mercato azionario.

Anche se le condizioni economiche rimangono favorevoli, i nostri indicatori del ciclo economico suggeriscono un rallentamento della crescita del PIL nella seconda metà dell'anno; la pressione inflazionistica, nel frattempo, persisterà. In Cina si moltiplicano i segnali di un rallentamento: i dati più recenti mostrano come la produzione industriale e l'attività edilizia siano state al di sotto dei livelli normali nel mese di aprile. Gli utili industriali nel mese sono cresciuti a un tasso del 57% anno su anno, in calo rispetto al 92% del mese precedente. Negli altri mercati emergenti, la pressione sui prezzi è salita gradualmente: il CPI è aumentato in media dal 2% scarso della fine dello scorso anno a oltre il 3%.

Il Giappone è un altro punto debole. I nostri indicatori anticipatori indicano un forte calo dell'attività economica, poiché le autorità giapponesi faticano ad accelerare il ritmo delle vaccinazioni mentre tentano di contenere la quarta ondata di contagi. Le condizioni economiche negli Stati Uniti sono invece solide, ma le prospettive rimangono ostaggio dei potenziali squilibri tra domanda e offerta e dei loro effetti inflazionistici: mentre le vendite al dettaglio stanno esplodendo (attualmente superiori del 18% rispetto ai livelli pre-pandemia), la produzione industriale è poco brillante, restando un 3% al di sotto del normale.

Rispetto agli Stati Uniti, l'Europa è nelle primissime fasi della ripresa post-pandemia. Ma, con un 30% della popolazione che ha ricevuto la prima dose di vaccino contro il COVID e un 10% completamente vaccinato, la crescita economica dovrebbe iniziare a migliorare rapidamente durante l'estate.

Economic growth surprise index rispetto a inflation surprise index

Fonte: Refinitiv, Pictet Asset Management, dati relativi al periodo 31/12/2005-25/05/2021.

I nostri indicatori della liquidità mostrano che gli stimoli monetari delle banche centrali rimangono appena sufficienti a sostenere le classi di attivi più rischiose. Il volume di liquidità che fluisce nel sistema finanziario sta crescendo a un ritmo molto più lento: attualmente supera il tasso tendenziale a lungo termine solo di una deviazione standard, in calo rispetto alle quattro deviazioni standard di pochi mesi fa. Ciononostante, questa lettura aggregata nasconde la crescente prospettiva di un brusco calo dei tassi di interesse statunitensi a breve termine, possibile conseguenza della quantità sempre maggiore di liquidità in eccesso parcheggiata dalle banche commerciali presso la reverse repurchase facility della Federal Reserve statunitense.

Guardando al futuro, non è chiaro per quanto ancora i mercati potranno contare sul sostegno delle banche centrali. La Peoples Bank of China ha già tirato le redini monetarie mentre la Fed, alle prese con una valanga di stimoli fiscali, un eccesso di liquidità nel sistema finanziario e una domanda ancora limitata dei consumatori, si troverà presto ad affrontare una scelta tra iniziare a ritirare precocemente il sostegno, ma a piccoli passi, o farlo più avanti nel corso dell'anno o agli inizi del 2022, ma in modo più aggressivo. Al momento sembra che la Fed preferisca quest'ultima soluzione.

Le valutazioni indicano che le azioni sono costose rispetto alle obbligazioni. Il divario tra i rendimenti azionari (earnings yield) e quelli obbligazionari è al livello più basso dal 2008, mentre il nostro indicatore per il rischio di una "bolla azionaria" ha raggiunto livelli osservati per l'ultima volta nel 1999 e nel 2007.

I nostri indicatori tecnici delineano un quadro variegato. Le tendenze stagionali favoriscono le obbligazioni rispetto alle azioni. Sembra esserci però poco spazio per un calo dei mercati azionari, poiché i sondaggi condotti tra gli investitori indicano che questi hanno già ridimensionato le loro posizioni azionarie.