L’impatto della pandemia sulle obbligazioni sovrane globali

Maggio 2020

Materiale di marketing

Il rischio legato al debito sovrano dopo il virus

Analizzare come i governi erano posizionati alla vigilia della pandemia di Coronavirus sarà fondamentale per prevedere come usciranno dalla crisi.

Scritto da

Andres Sanchez Balcazar

Head of Global Bonds

Sabrina Khanniche

Senior Economist

Condividi questo articolo

La crisi sanitaria globale scatenata dalla pandemia di Coronavirus ha saldamente puntato i riflettori sul modo in cui i Paesi saranno in grado di gestire il fardello del salvataggio delle economie da un tracollo senza precedenti. La domanda che gli investitori nel reddito fisso si pongono è quali Paesi sopravviveranno meglio alla tempesta e se seguirà una crisi del debito sovrano.

I deficit dei governi spuntano da tutte le parti, trainati da due forze. Innanzitutto, sono stati istituiti imponenti programmi fiscali per sostenere le famiglie e le aziende in un momento in cui molti hanno visto i propri redditi e ricavi precipitare per via del lockdown globale. In secondo luogo, il gettito fiscale dei governi è stato duramente colpito dalla scarsità dell’attività economica, sia interna che internazionale.

Finora i governi hanno annunciato programmi di stimoli fiscali in risposta alla crisi del Coronavirus per importi pari a 4,1% del PIL globale potenziale, quasi metà dei quali proverrà dai soli Stati Uniti. Nell’eurozona, i programmi di stimolo rappresentano il 3% del PIL, mentre in Giappone equivalgono al 10%. Questa spesa necessita di ingenti volumi di emissione di debito governativo. Le banche centrali dei Paesi meglio posizionati, come gli Stati Uniti, che beneficiano dello status di valuta di riserva, possono assorbire gran parte, se non tutto, il nuovo debito attraverso i loro programmi di acquisto di attivi. Il bilancio della Fed statunitense è stato aumentato da 4.000 a 6.500 miliardi di dollari solo negli ultimi due mesi, e prevediamo che raggiungerà quota 8.000 entro fine anno. Nel Regno Unito, la Bank of England sta portando avanti un programma di acquisto di attivi ancora più aggressivo, acquistando obbligazioni direttamente dal Tesoro sotto forma di monetizzazione del debito – una politica che per lungo tempo è stata fuori discussione.

Ma se il lockdown dei Paesi dovesse durare più di due trimestri, si dovranno adottare nuove misure fiscali, con conseguenti problemi di solvibilità per alcuni Paesi già fortemente indebitati. Riteniamo che il debito statunitense crescerà dal 108% del PIL a una cifra compresa tra il 133% e il 145% in seguito al programma di stimoli pari a circa il 7% del PIL, in base alla forza di ripresa dell'economia. Nel caso peggiore, potrebbe raggiungere il 165% del PIL entro la fine del 2022. Nel complesso, maggiori livelli di debito potrebbero far suonare alcuni campanelli d’allarme – vale la pena di ricordare che durante la crisi del debito sovrano dell’eurozona, la Grecia ha rischiato di essere espulsa dall’eurozona dato che il suo debito superava il 150% del PIL.

Chi è più a rischio?

I punteggi di rischio sovrano di Pictet Asset Management indicano quali Paesi sono stati più vulnerabili alle pericolose dinamiche di debito causate dalla crisi del Coronavirus. Il criterio di valutazione è basato su come ogni Paese sta in relazione agli altri e al suo trend storico secondo tre dimensioni: quanto è conveniente il suo debito esistente, quanto è in grado di finanziarlo e a quale livello il debito scenderà, naturalmente se la sua economia riprenderà a crescere.

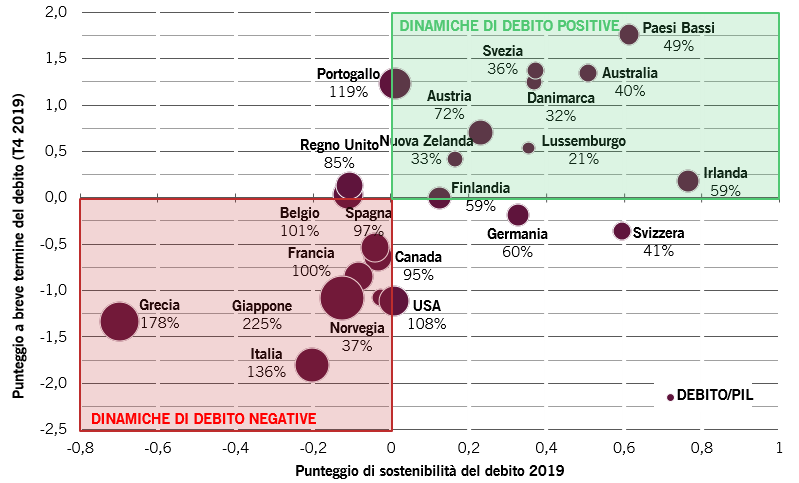

Fig. 1 Dinamiche del debito sovrano dei Paesi sviluppati

Criteri di valutazione del debito sovrano a breve termine rispetto al punteggio di sostenibilità del debito (2019)

I punteggi relativi alle dinamiche del debito sono generati da Pictet Asset Management a partire da diversi indicatori ufficiali, che confrontano i Paesi tra loro e con i loro trend. Fonte: Pictet Asset Management, CEIC, Refinitiv. I dati si riferiscono al 2019 per i punteggi del debito sovrano strutturale e al quarto trimestre 2019 per il punteggio del debito a breve termine.

La nostra analisi indica che la Grecia aveva di gran lunga la condizione peggiore a livello di sostenibilità del debito a fine 2019, seguita da Italia, Giappone, Belgio e Regno Unito. All'altra estremità dello spettro, Svizzera, Paesi Bassi e Irlanda occupavano le posizioni più invidiabili.

La mappatura delle condizioni del debito a breve termine dei Paesi rispetto ai loro punteggi strutturali conferma che Grecia, Italia e Giappone evidenziano le peggiori dinamiche di debito, sebbene anche la Francia desti una certa preoccupazione. Per contro, altri Paesi del Nord Europa e della Scandinavia sono in una buona posizione.

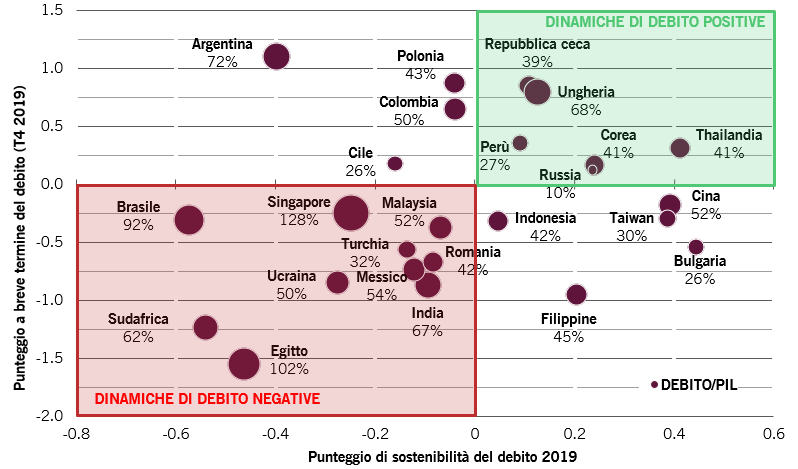

Fig. 2 Dinamiche del debito sovrano dei Paesi emergenti

Criteri di valutazione del debito sovrano a breve termine rispetto al punteggio di sostenibilità del debito (2019).

Fonte: Pictet Asset Management, CEIC, Refinitiv. I dati si riferiscono al 2019 per i punteggi del debito sovrano strutturale e al quarto trimestre 2019 per il punteggio del debito a breve termine, escludendo la Cina per la quale il punteggio del debito sovrano strutturale si riferisce al 2018 e il punteggio del debito a breve termine si riferisce al quarto trimestre 2018, la Bulgaria, per la quale il punteggio del debito a breve termine si riferisce al quarto trimestre 2018, e l’Egitto, per il quale il punteggio del debito a breve termine si riferisce al terzo trimestre 2019.

Tra le economie emergenti, i Paesi che presentavano i rischi maggiori per il debito sovrano all'inizio della crisi erano il Brasile, il Sudafrica, l’Egitto e l’Argentina. In termini di dinamiche del debito in relazione alle situazioni di debito a breve termine, Sudafrica, Egitto e Ucraina costituiscono la principale preoccupazione. Quelli che probabilmente mostreranno la maggiore resilienza sono Russia e Corea.

Zona calda

L’Italia è stata la zona calda durante la crisi dell’eurozona, e potrebbe dimostrarsi tale ancora una volta. Il debito del governo italiano potrebbe potenzialmente raggiungere il 150% del PIL entro la fine dell’anno. La Banca Centrale Europea possiede già titoli di Stato pari a circa il 22% del PIL italiano e, in quanto tale, ha un ruolo importante nella sostenibilità del debito del Paese. La BCE ha già dichiarato che avrebbe assunto un approccio flessibile agli acquisti delle obbligazioni degli Stati membri e che quest’anno assorbirà circa il 90% delle nuove emissioni nette dei governi della regione della moneta unica.

Questi acquisti da parte della BCE sono stati decisi nel contesto delle preoccupazioni europee per la pericolosa mutualizzazione del debito. Ma in ultima analisi, se si vuole tenere unita l’eurozona, sarà necessaria la condivisione di parte del debito – l’atteggiamento “extend and pretend” (ossia concedere tempo e fingere che il debito sia stato pagato) può essere sostenuto solo fino a quando il mercato verificherà la risoluzione politica della regione. Prevediamo taluni movimenti nella direzione della mutualizzazione, che garantirebbero il contenimento dei rendimenti sulle obbligazioni italiane.

La BCE deve affrontare una difficile operazione di riequilibrio nel decidere come comportarsi nei prossimi mesi.

La BCE, tuttavia, deve affrontare una difficile operazione di riequilibrio nel decidere come comportarsi nei prossimi mesi, e dovrà mostrarsi abile nell’applicare la "teoria dei giochi". Desidera evitare un’altra crisi del debito sovrano, ma desidera anche eliminare del tutto la pressione sugli esponenti politici dell’eurozona affinché si raggiunga un accordo di qualche tipo sulla mutualizzazione del debito. Se la Banca Centrale fosse troppo accomodante e comprimesse troppo gli spread delle obbligazioni di Stato dei Paesi europei del sud, indebolirebbe la necessità da parte dei governi dell’eurozona di mettersi d’accordo su come procedere.

Una preoccupazione ancora più immediata è che alcune economie dei mercati emergenti siano già rimaste senza spazio di manovra in termini monetari. L’inflazione non sarebbe un problema per un certo periodo nelle economie sviluppate, in quanto una domanda depressa e deboli prezzi del petrolio trascinano verso il basso i prezzi al consumo in generale, a prescindere dall’intervento aggressivo della Banca Centrale. In alcune economie emergenti, tuttavia, le politiche delle banche centrali stanno già funzionando per trascinare al ribasso le rispettive valute in quello che potrebbe trasformarsi in un altro ciclo di svalutazione/inflazione. Un dato che preoccupa è che alcune grandi economie in via di sviluppo – come Turchia, Brasile, Sudafrica – stanno andando in questa direzione.

La pandemia globale è destinata a esacerbare le tensioni che già esistono nell’economia globale e a creare nuovi problemi. Il modo in cui i governi sono entrati nella crisi sarà fondamentale per capire come ne usciranno.

Andres Sanchez Balcazar è entrato a far parte del team Fixed Income di Pictet Asset Management nel 2011 ed è a capo del team Global Bonds. Prima di approdare in Pictet, è stato senior portfolio manager in Western Asset Management Company LTD per sei anni. Nello stesso periodo, era responsabile dei portafogli obbligazionari globale, europeo e absolute return. In precedenza, aveva lavorato per cinque anni come gestore del portafoglio globale ed europeo in Merrill Lynch Investment Managers. La sua carriera è iniziata nel 1997 presso il Banco de la Republica de Colombia, dove si occupava di analisi macroeconomica dei mercati USA, Europa e Giappone. Ha conseguito la laurea in economia alla Universidad de los Andes e un Master in Management alla HEC di Parigi. È inoltre iscritto all'albo degli analisti finanziari (Chartered Financial Analysts, CFA).

A proposito di

Sabrina Khanniche

Sabrina Khanniche è entrata in Pictet Asset Management nel 2011 come economista nel team del reddito fisso, leader nell'Eurozona e nei MEA. Prima di entrare in Pictet, ha lavorato in Groupama Asset Management per quattro anni come Financial Engineer incaricata delle analisi e della modellizzazione dei rischi degli hedge fund. In questo ambito, ha pubblicato e presentato il suo lavoro in occasione di conferenze accademiche internazionali. Sabrina ha conseguito un Master e un dottorato di ricerca in Economia presso l'Università di Parigi Ouest Nanterre La Défense.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.