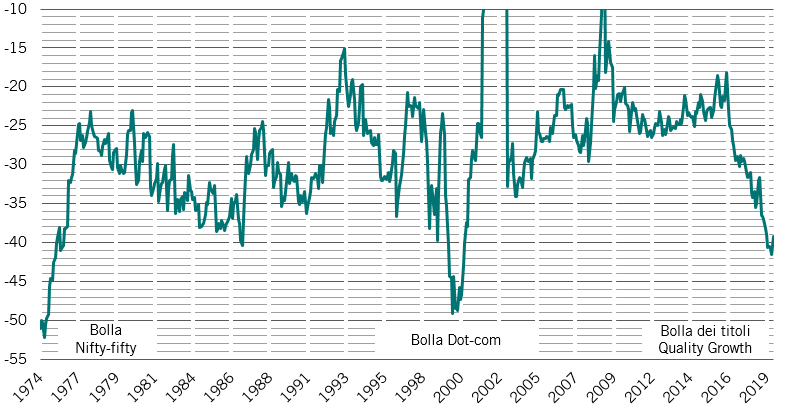

Asset allocation: si intravede un po' di luce

La Federal Reserve statunitense e la Banca Centrale Europea stanno di nuovo spingendo sul pedale della liquidità. Gli Stati Uniti e la Cina hanno smesso di spararsi l'un l'altro colpi a salve sul commercio. E il nostro indicatore anticipatore economico inizia a mostrare bagliori di luce.

Sì, ci sono ancora tanti interrogativi sulla Cina. E la Germania è tuttora in difficoltà. Ma sul piatto della bilancia c'è la sensazione che si inizino a vedere cieli più sereni dopo il recente grigiore globale. Da qui la nostra decisione di aumentare l'esposizione azionaria da sottopeso a neutra – accompagnata da una riduzione della nostra allocazione alla liquidità.

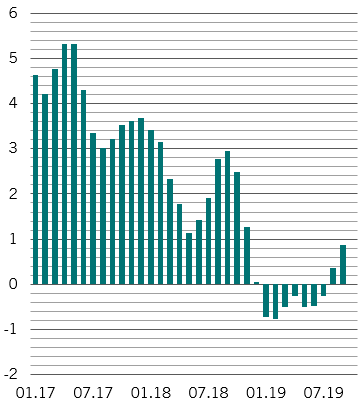

I nostri dati sul ciclo economico indicano che sebbene le prospettive per la crescita globale rimangano inferiori al potenziale, il nostro indicatore anticipatore punta ad un miglioramento delle condizioni economiche nei mesi a venire. Molto è dovuto a dati sempre più positivi dai settori manifatturiero e industriale statunitensi e alla sorprendente resilienza dei consumi USA. Se questo mese il dialogo commerciale tra Cina e Stati Uniti dovesse portare a un compromesso – anche di portata ridotta – è possibile che il sentiment delle aziende migliori.

La Cina in particolare beneficerebbe di un rilassamento delle tensioni commerciali. Sebbene gli indicatori anticipatori abbiano mostrato un certo miglioramento, l'economia è ancora appesantita da un calo degli investimenti privati, da una spesa al consumo stagnante e dalla devastazione della peste suina africana che si è abbattuta sul settore delle carni suine del Paese. La Germania, che rischia di entrare in recessione, è anch'essa alla ricerca di buone notizie sul commercio, data la sua dipendenza dalla manifattura e dalle esportazioni.

Indicatore economico anticipatore mondiale, 3m/3m annualizzato

Le condizioni globali della liquidità sono neutre per le classi di attivi più rischiosi. La Fed pare decisa a invertire totalmente il suo programma di restringimento monetario con i suoi interventi nel mercato dei repo. In effetti, non si tratta ufficialmente di quantitative easing. Ma il risultato è lo stesso. Contemporaneamente, la Fed ha operato tre tagli dei tassi.

Nel frattempo, su questa costa dell'Atlantico, la BCE ha avviato il suo programma di quantitative easing, un regalo d'addio del presidente uscente Mario Draghi. Oltre alla forza che registriamo nella concessione di finanziamenti privati nella zona euro. E molte economie emergenti hanno anche iniziato a tagliare i tassi.

Finora, la Cina non ha fatto altrettanto. La politica ufficiale continua a comprimere il settore del sistema bancario ombra, mentre la crescente inflazione, risultato della catastrofe suina, limita lo spazio di manovra della banca centrale. Un accordo sul fronte commerciale, tuttavia, potrebbe offrire un po' più di flessibilità.

I nostri indicatori delle valutazioni non sono cambiati di molto nell'ultimo mese, malgrado il rally degli attivi rischiosi e le vendite massicce sul mercato obbligazionario. Le azioni hanno quotazioni nel complesso eque, sebbene all'interno della classe di attivi quelle statunitensi rimangano molto costose e quelle britanniche molto convenienti. E le obbligazioni di Stato sono costose, mentre quelle societarie sono estremamente costose.

Anche gli indicatori tecnici sono sostanzialmente invariati rispetto allo scorso mese – leggermente positivi per obbligazioni e azioni e con un fattore stagionale ampiamente neutro per entrambi i mercati. Tuttavia, i segnali tendenziali volgono al negativo per le obbligazioni di Stato svizzere e giapponesi.