Asignación de activos: las acciones se preparan para otro retroceso

La agudización de las tensiones comerciales entre EE.UU. y China ha intensificado la preocupación por la fortaleza de la economía global y los beneficios empresariales.

Si las perspectivas para los mercados de renta variable global ya parecían desfavorables antes de las últimas andanadas del presidente estadounidense, Donald Trump, en la guerra comercial, ahora son todavía más desalentadoras. Por lo tanto, mantenemos nuestra postura defensiva en la asignación de activos: infraponderados en renta variable, neutrales en renta fija y sobreponderados en liquidez.

Junio de 2019

En las últimas semanas, EE.UU. ha aumentado del 10% al 25% los aranceles sobre 200.000 millones de USD de productos chinos, lo que ha llevado a Pekín a tomar represalias con una medida similar. Ahora Washington está sopesando la posibilidad de aumentar los aranceles para otros 300.000 millones de USD de mercancías.

Nuestro análisis muestra que, en caso de aplicarse, el efecto acumulado de estos aumentos arancelarios reducirá entre 0,2 y 0,3 puntos porcentuales el crecimiento del PIB mundial este año. Se trata de una cifra considerable en la que ni siquiera se han tenido aún en cuenta los efectos secundarios que podrían extenderse por la cadena de valor global.

Lo más preocupante es que este revés llega en un momento en el que la economía mundial ya está titubeando. Nuestros indicadores del ciclo económico muestran que las condiciones económicas se deterioraron en muchas partes del mundo el mes pasado, incluso en China, que sufrió una brusca desaceleración en abril. El impulso económico resultante de las medidas de estímulo de Pekín parece haberse desvanecido en las últimas semanas y las nuevas tensiones comerciales no auguran nada bueno para los meses venideros.

Dicho esto, la situación económica de los mercados emergentes en general se mantiene mucho más sólida que la de sus equivalentes desarrollados. Además, China aún dispone de muchos estímulos, tanto fiscales como monetarios.

De hecho, China es uno de los pocos países donde nuestros indicadores de liquidez son positivos. El flujo del crédito en toda la economía está mejorando y se aprecian algunos indicios de que las pymes están teniendo menos dificultades para acceder a los préstamos bancarios. En los países desarrollados, sin embargo, las condiciones de liquidez no son especialmente prometedoras para los activos de más riesgo, mientras los bancos centrales siguen reduciendo sus balances. Desde esta perspectiva, los activos emergentes parecen más atractivos que sus homólogos desarrollados.

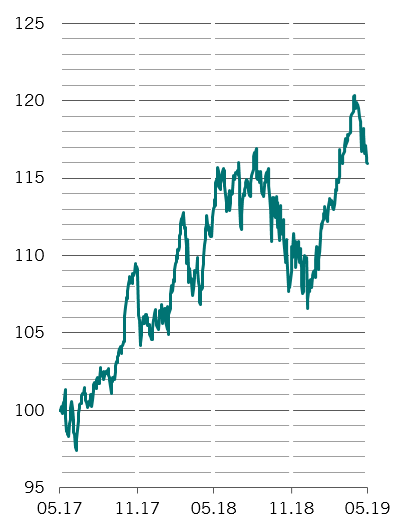

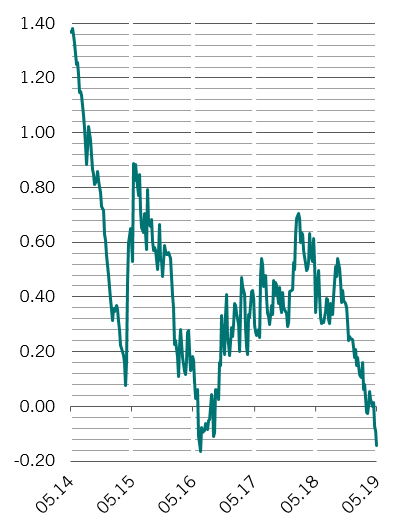

Nuestros modelos de valoración reflejan el mismo panorama. Las divisas emergentes siguen estando muy infravaloradas –un 20% frente al dólar–, mientras que la deuda emergente en moneda local es indudablemente la más barata de todas las clases de activos de renta fija.

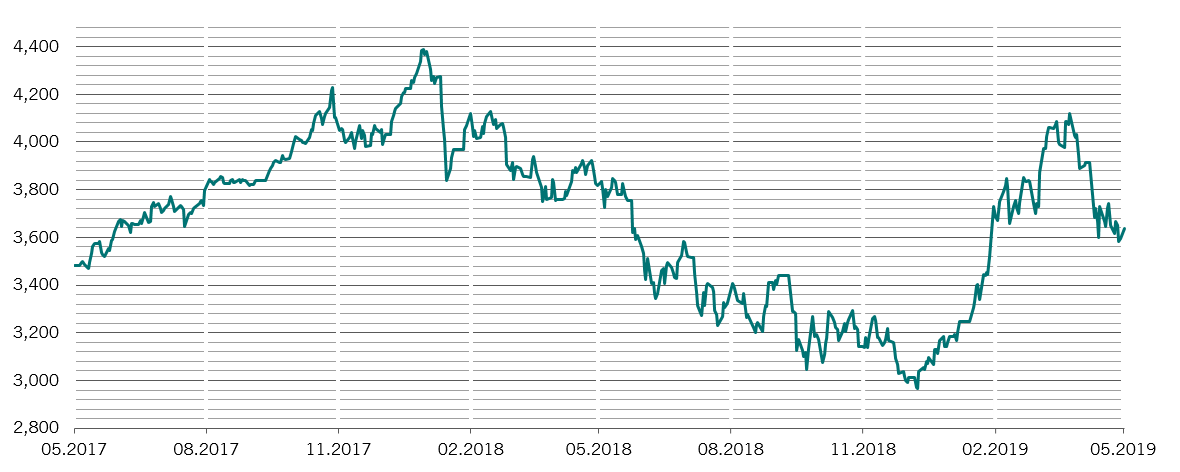

En términos más generales, la renta variable global está razonablemente valorada según nuestro modelo, cotizando a un ratio precio-beneficio de aproximadamente 15 veces y con un rendimiento por dividendo del 2,9%. Sin embargo, las perspectivas de beneficios son mediocres. Cabe esperar que el crecimiento de los beneficios empresariales se ralentice aún más en los próximos meses, ya que nuestro modelo apunta a un aumento del 3% de los beneficios este año, frente a la opinión del consenso del 7%. Los márgenes de beneficios empresariales también continúan bajo presión.

Los indicadores técnicos cuya evolución seguimos, por su parte, muestran que la estacionalidad se ha vuelto muy desfavorable para la renta variable en general, adelantándose a lo que tradicionalmente es un período estival volátil.