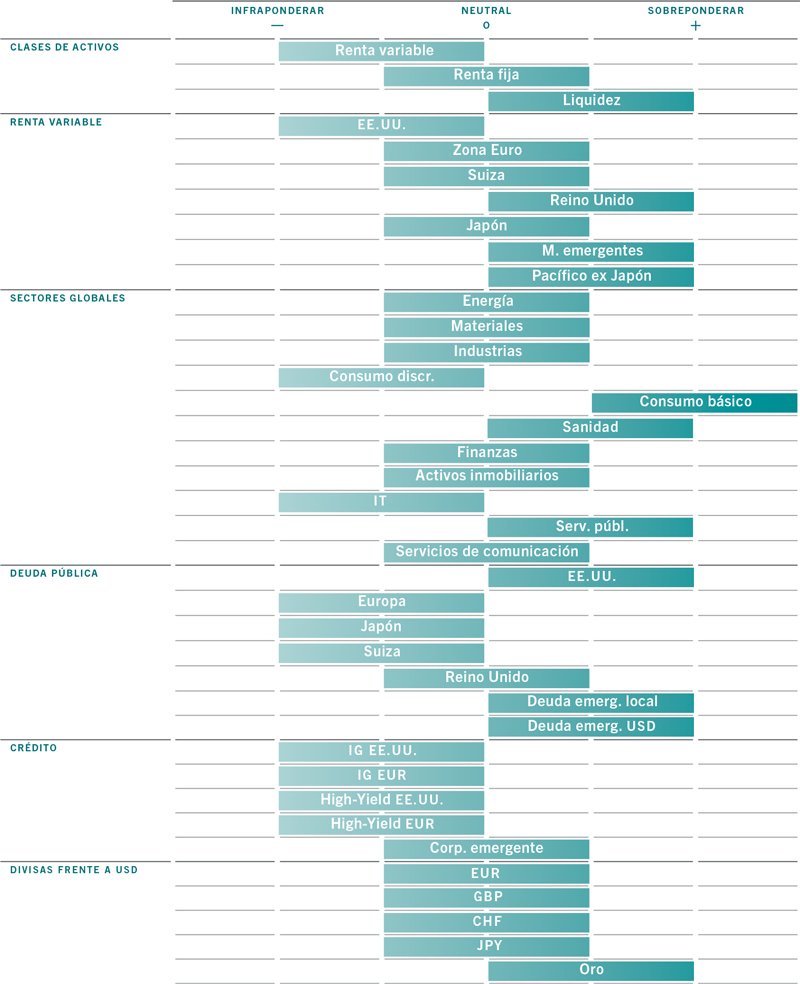

Asignación de activos: persisten los riesgos bajistas

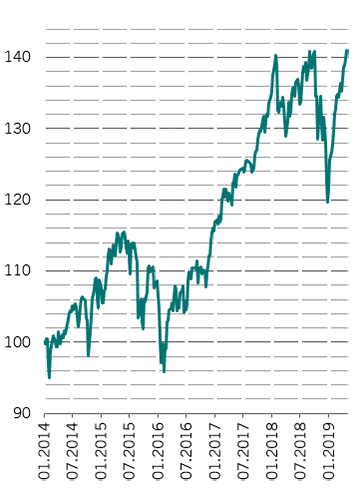

La renta variable tuvo un buen mes gracias, en parte, a los continuos avances en las negociaciones comerciales entre EE.UU. y China y a ciertas señales de estabilización de la producción industrial en todo el mundo.

Pero las excelentes ganancias del mercado –la renta variable global ha subido más de un 10% en lo que va de año – ocultan el hecho de que la economía global todavía no está fuera de peligro.

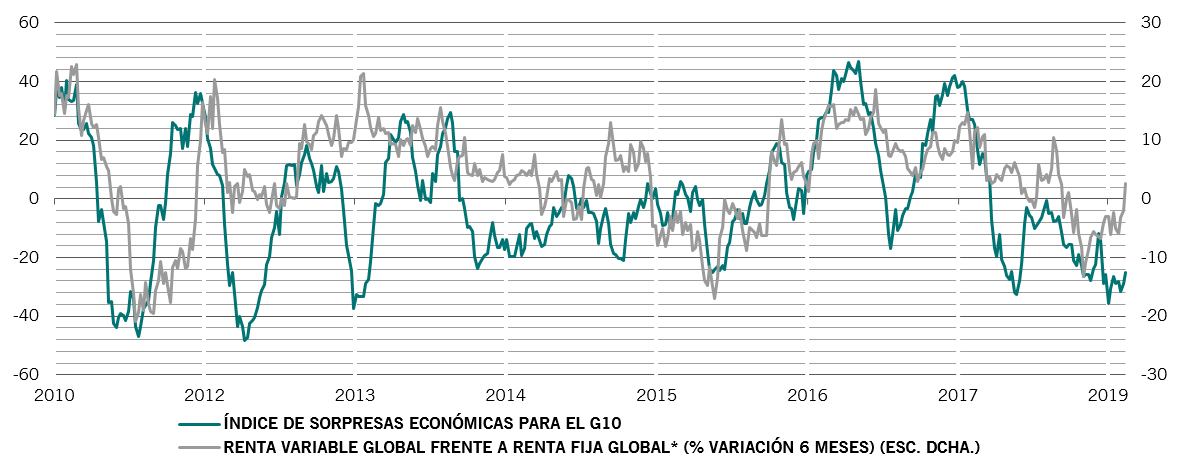

A nivel mundial, los datos económicos han estado por debajo de las expectativas del consenso durante 14 meses consecutivos, el período más largo desde la crisis financiera.

El comercio mundial, en lo que a volumen se refiere, se encuentra ahora en mínimos desde 2009, mientras disminuye la confianza empresarial en las economías desarrolladas. Al mismo tiempo, los inversores parecen demasiado optimistas sobre las perspectivas de crecimiento de los beneficios empresariales.

En este contexto, la renta variable podría tener dificultades para continuar su reciente rally. Por lo tanto, mantenemos nuestra postura infraponderada en renta variable. Asimismo, seguimos neutrales en renta fija.

Nuestros indicadores del ciclo económico muestran persistentemente que existen riesgos en el crecimiento económico mundial. Nuestros indicadores adelantados muestran que el crecimiento del PIB global se ralentizará, pasando del 2,9% de finales de 2018 hasta el 2,4% anualizado a principios de julio –y las economías desarrolladas serán las responsables de la mayor parte de esa desaceleración.

Los países emergentes siguen disfrutando de unas previsiones económicas más positivas: esperamos que sus tasas de crecimiento mejoren hasta alcanzar un 4,4% anual en 2019, frente al 4,2% del año pasado.

La mejor evolución de los países en desarrollo se debe sobre todo a China, donde el reciente estímulo fiscal y monetario ha contribuido a estabilizar la segunda economía más grande del mundo. La producción industrial de China ha repuntado hasta su nivel más alto desde 2014, mientras el gasto en infraestructuras y las ventas de automóviles han frenado su vertiginosa caída. La economía rusa, por su parte, debería beneficiarse de la reciente subida de los precios del petróleo.

Nuestros indicadores de liquidez justifican nuestra postura cautelosa con respecto a las clases de activos más arriesgadas. Las condiciones financieras, aunque puedan haberse vuelto menos restrictivas, no son laxas.

Sigue estando previsto que la Reserva Federal de EE.UU. retire unos 200.000 millones de USD de liquidez del mercado hasta septiembre a medida que vaya reduciendo el tamaño de su balance, mientras que China ha dejado de acelerar al máximo el estímulo monetario.

Creemos que los mercados ya han descontado la posibilidad de que se produzca un apoyo monetario adicional en los próximos meses –y han añadido una probabilidad del 50% de que EE.UU. recorte los tipos este año.

Nuestros indicadores de valoración muestran que la renta variable no está especialmente cara. Los títulos globales cotizan a un ratio precio-beneficio de 17 y un ratio precio-valor contable de 2 – ambos ratios se sitúan en torno a la media de los últimos 35 años.

Nos sigue preocupando la posibilidad de que los beneficios empresariales disminuyan drásticamente tras aumentar un 15% el año pasado. Nuestros modelos indican que los beneficios probablemente crecerán tan solo un 1% este año, frente a una previsión del consenso de cerca de un 7%.

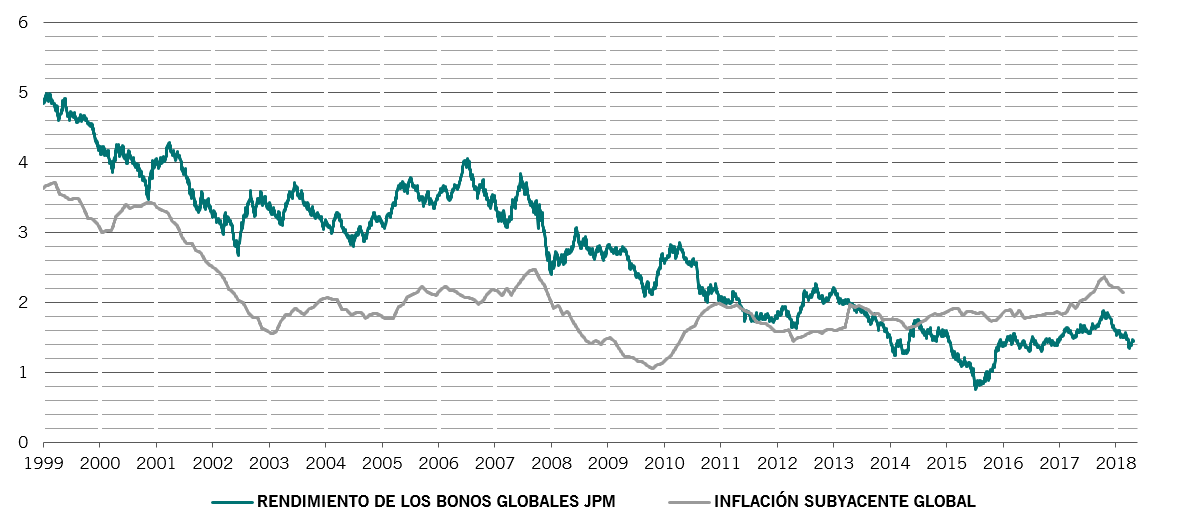

En el mercado de renta fija, la deuda pública europea y japonesa continúa cara.

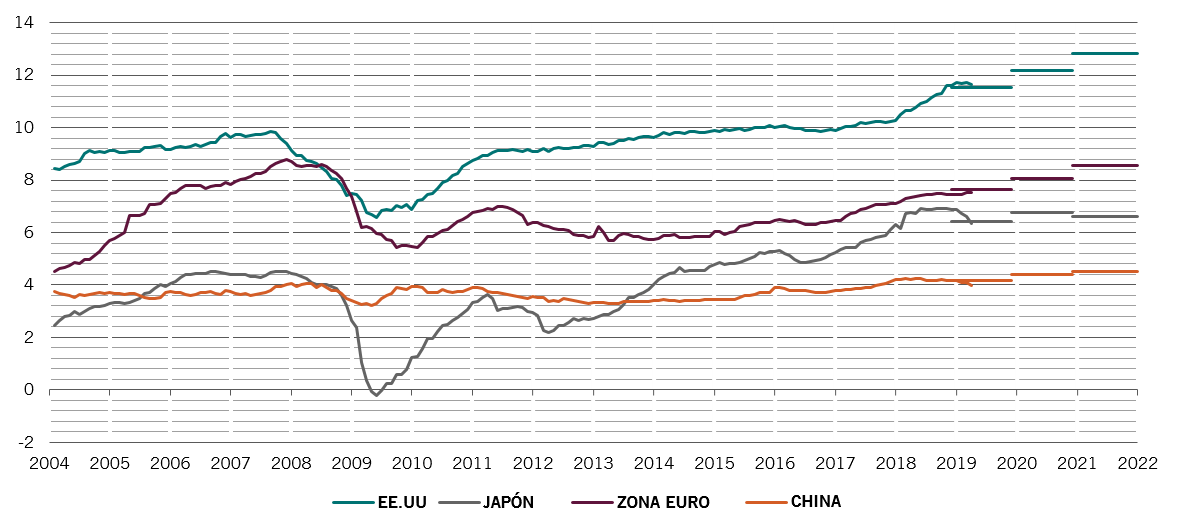

Los datos económicos del G10 han estado por debajo de las expectativas

Los indicadores técnicos son en general favorables para la renta variable y la renta fija.

Además, ponen de relieve que la volatilidad implícita de los mercados de renta variable se ha reducido mucho últimamente, mientras que el índice de volatilidad MOVE del mercado de bonos también ha vuelto a registrar mínimos históricos.

Teniendo esto en cuenta, ahora resulta rentable utilizar opciones call para cubrirse frente a la posibilidad de un rally de la renta variable impulsado por el sentimiento y una fiebre alcista del mercado (melt-up) –como el registrado en 1999. Este riesgo es especialmente elevado, ya que los datos de los flujos de inversión muestran que los inversores institucionales aún no han participado plenamente en el reciente rally.