Post-pandemische steden

Het coronavirus zal de vorm van onze steden veranderen, maar de verstedelijking is niet tegen te houden.

Geschreven door

Zsolt Kohalmi

Deputy CEO & Global Head of Real Estate

Pandemieën en ziekten uit het verleden hebben een belangrijke invloed gehad op de steden van vandaag. De minimalistische witte muren en ramen van vloer tot plafond die geliefd zijn in moderne gebouwen, waren oorspronkelijk geïnspireerd op de tuberculosesanatoria van het begin van de 20e eeuw. De iconische boulevards van Parijs en het uitgestrekte Central Park in New York werden ontworpen om de verspreiding van cholera en andere ziekten in de 19e eeuw te helpen beheersen.

Toch blijft het concept van de stad zelf bestaan en gedijen. Vandaag zijn steden goed voor ongeveer 80 procent van het bruto binnenlands product (bbp) van de wereld en dat aandeel zal waarschijnlijk blijven toenemen. Maar de uitbraak van Covid-19 zal de manier waarop we steden bouwen, en ook de manier waarop we er werken en leven, veranderen. Vanuit de gedachte dat we een recessie nooit verloren mogen laten gaan, moeten we deze kans aangrijpen om de problemen die de stedelijke omgeving al zo lang teisteren op te lossen.

Nu de rentetarieven en obligatierendementen overal ter wereld zeer laag of negatief zijn, zal vastgoed een sterke instroom blijven aantrekken van beleggers die op zoek zijn naar een positief reëel rendement. Maar daarvoor is het belangrijk dat we inspelen op de veranderingen die door onze steden zullen razen.

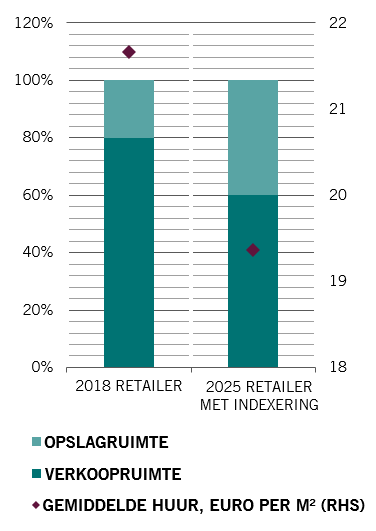

Neem nu retailing. Na de pandemie zullen er minder traditionele winkels zijn. De conventionele retailers hadden het al moeilijk, met ongeveer één op de tien winkels die leeg staan. Nu, als gevolg van de lockdown, daalde het winkelbezoek in het Verenigd Koninkrijk in april op jaarbasis met 85 procent, terwijl de online verkoop met 58 procent steeg tot een recordhoogte van 70 procent van alle verkopen van non-foodartikelen. Hoewel dat voor een deel tijdelijk is, werd de brede trend sterk versneld door de pandemie. De retailers die de digitale shake-out zullen overleven, zijn gevestigd op populaire locaties en bieden ervaringen en vrijetijdsactiviteiten. Naarmate er meer ruimte wordt gebruikt voor opslag en logistiek voor online verkoop, zal de huurwaarde onder druk komen te staan (zie grafiek).

Veranderende winkels

Theoretische impact van de stijgende e-commerce op de maandelijkse huurprijzen in de retailsector

Stadskantoren dreigen een ander slachtoffer te worden van Covid-19. Nu miljoenen mensen over de hele wereld van thuis hebben gewerkt, bestaat de vrees dat het kantoorleven tot de geschiedenis gaat behoren. De situatie is echter complexer. Ongetwijfeld zal werken flexibeler worden, maar wij geloven dat kantoren een toekomst hebben, ook al gaan we er niet allemaal elke werkdag naartoe. Mensen zijn sociale dieren: we hebben gedeelde ruimte nodig om te co-creëren, te innoveren en samen te werken. Dat geldt vooral vandaag, nu veel handmatige en routineklussen zijn geautomatiseerd, waardoor wat we doen in kantoren veranderd is – zo'n 80 procent van het werk wordt tegenwoordig gedefinieerd als ‘collaboratief’.

Natuurlijk zullen sommige bedrijven over de kop gaan en zullen andere – met name kleine – besluiten dat ze het zonder een kantoor kunnen stellen. Oudere gebouwen op locaties buiten de stad zullen waarschijnlijk moeite hebben om huurders aan te trekken, en veel van die gebouwen zullen wellicht worden omgebouwd tot appartementen. Maar daarentegen zijn er bedrijven die overwegen om hun kantoorruimte uit te breiden om social distancing in acht te kunnen nemen. De gemiddelde ruimte per werknemer is in de afgelopen twintig jaar gehalveerd en we zien nu dat de trend omkeert doordat ruime, moderne kantoren een middel zijn geworden om talent te werven. (Volgens schattingen van Knight Frank zouden kantoren met social distancing 135 vierkante meter per bureau nodig hebben, vergeleken met de huidige gemiddelden van 126 vierkante meter in de City of London en 104 vierkante meter in het zakendistrict van de Docklands). Er zullen ook andere veranderingen zijn: deuren die opengaan zonder aanraking, met een app bediende kantines, betere liftsystemen, verbeterde luchtcirculatie en innovatieve vormen van hot desking zonder dat dit ten koste gaat van de hygiëne.

Vastgoedsectoren die afhankelijk zijn van reizen zullen er lang over doen om zich te herstellen. Hotels zullen waarschijnlijk technologie inschakelen om zowel de kosten als de contacten te verminderen. Zakelijke locaties kunnen meer te lijden hebben dan vrijetijdslocaties, en er zou meer aandacht kunnen zijn voor de voorkeuren van binnenlandse toeristen. Studentenaccommodatie – tot voor kort gezien als een zekere manier om een stabiel inkomen te verwerven – kan het jarenlang moeilijk hebben als internationale studenten wegblijven en universiteiten online lessen organiseren.

Ook de residentiële sector zal niet gespaard blijven van onrust. Naarmate mensen gewend raken aan thuiswerken, zullen ze een professionelere werkplek nodig hebben. Dat betekent een andere woninginrichting, met meer ruimte en licht. In de toekomst kan het aantal werkplekken net zo belangrijk worden als het aantal slaapkamers. Co-living zal waarschijnlijk populair blijven, al is het maar om financiële redenen, maar met een grotere focus op ruimte en technologie.

Nog meer mensen zullen in de buitenwijken willen wonen. Gezinnen met jonge kinderen, bijvoorbeeld, zullen misschien nog meer geïnteresseerd zijn in een verhuizing naar de stadsrand en forensensteden, vooral als flexibeler werken ingang vindt en ze niet meer elke dag moeten pendelen. Tegelijkertijd zal de verschuiving naar groener woon-werkverkeer – zoals wandelen en fietsen – het belang van het openbaar vervoer verminderen. Met name elektrische fietsen kunnen een groot aantal nabijgelegen centrale locaties beter bereikbaar en aantrekkelijker maken.

De luchtkwaliteit – zowel binnen als buiten – zal een hogere prioriteit krijgen, zowel voor bewoners als voor regelgevers. Dat is een groot probleem, aangezien stedelijke gebieden verantwoordelijk zijn voor 70 procent van de uitstoot van broeikasgassen in de wereld. In grote steden, zoals Londen, zullen mensen de luchtkwaliteit in hun straat controleren wanneer ze een huis willen kopen of zelfs een mogelijke kantoorlocatie willen kiezen.

Datacenters, een van de mogelijke winnaars in de post-Covid-wereld, zijn de nieuwe favorieten geworden van beleggers, evenals medische centra, sportfaciliteiten en andere wellness, omdat wordt verwacht dat de maatschappij na deze pandemie meer gezondheidsbewust zal worden. Ook kleine, last-mile logistieke voorzieningen zouden moeten gedijen, want er wordt steeds vaker online gewinkeld.

Welke sector je ook bekijkt, er zal verandering komen. Aangezien 70 procent van alle gebouwen in Europa meer dan 20 jaar oud zijn, zal deze verandering veel werk vergen. Beleggers zullen zich bijzonder soepel moeten aanpassen aan de veranderende behoeften en verwachtingen van de gebruikers van gebouwen en de kans moeten aangrijpen om de steden van morgen vorm te geven.

Het Precontractuele model indien van toepassing, het document met Essentiële-informatiedocument en het Prospectus moeten worden gelezen alvorens een beleggingsbeslissing te nemen. Het Prospectus (in het Engels en het Frans), het Precontractuele model indien van toepassing, het Essentiële-informatiedocument (in het Frans en het Nederlands), evenals de laatste jaar- en halfjaarverslagen (in het Engels en het Frans) zijn gratis verkrijgbaar bij onze financiële Belgische agent CACEIS Belgium NV, 86C /b320, Havenlaan, 1000 Brussel of bij de beheermaatschappij, Pictet Asset Management (Europe) SA, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, alsook in digitaal formaat op www.assetmanagement.pictet.

De samenvatting van de rechten van beleggers (in het Frans en Nederlands) vindt u op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De netto-inventariswaarden die ukunt raadplegen op www.beama.be.

Klachten- en bemiddelingsafdeling:

Voor eventuele klachten over beleggingsproducten en -diensten kunt u zich wenden tot Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of tot de Consumentenombudsdienst, North Gate II, KoningsAlbert II-laan 8, 1000 Brussel of bij www.mediationconsommateur.be.

De ombudsdienst kanvoorstellen doen voor de oplossing van het geschil. Bij gebrek aan akkoord over de voorgesteldeoplossingen kan elke partij een beroep doen op de bevoegde rechtbanken.

Dit marketingmateriaal is uitgegeven door Pictet Asset Management (Europe) S.A. Het is niet gericht aan, noch bedoeld voor verspreiding of gebruik door een persoon of entiteit die rijksinwoner of ingezetene is van, of woonachtig of gevestigd is in een plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik in strijd zou zijn met wet- of regelgeving.

Informatie, meningen en schattingen in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Pictet Asset Management (Europe) S.A. heeft geen maatregelen getroffen om te garanderen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en op dit document mag niet worden vertrouwd ter vervanging van het uitoefenen van een onafhankelijk oordeel. De fiscale behandeling is afhankelijk van de persoonlijke situatie van elke belegger.

Vooraleer een beslissing te nemen over de belegging, wordt aan elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring op financieel vlak, zijn beleggingsdoelen en zijn financiële situatie, of specifiek raad te vragen aan een professional in de branche.

De waarde en de inkomsten van de in dit document genoemde effecten of financiële instrumenten kunnen zowel dalen als stijgen, en bijgevolg is het mogelijk dat beleggers minder terugkrijgen dan hun oorspronkelijke inleg.

Dit marketingmateriaal is niet bedoeld ter vervanging van de volledige documentatie van het fonds of van enige informatie die beleggers zouden moeten inwinnen bij hun financiële tussenpersonen met betrekking tot hun belegging in het fonds of de fondsen die in dit document worden vermeld.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een publicitaire mededeling uitgegeven door Pictet Asset Management en valt niet onder enige eisen in het kader van MiFID II/MiFIR die specifiek verband houden met beleggingsonderzoek. Dit document bevat onvoldoende informatie om als basis te dienen voor een beleggingsbeslissing, en u dient er zich niet op te baseren voor een beoordeling van de verdiensten van een belegging in producten of diensten die door Pictet Asset Management worden aangeboden of gedistribueerd.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.