Allocation d’actifs: Perspectives inchangées

Cette année, les investisseurs ne pourront pas compter sur la torpeur estivale. L’économie mondiale progresse malgré la résurgence des cas de Covid-19 tandis que les pressions inflationnistes continuent de s’intensifier, en particulier aux États-Unis. Par ailleurs, la situation se trouble à nouveau en Chine.

L’interdiction surprise imposée par le gouvernement chinois contre les organismes de soutien scolaire à but lucratif, qui revient à fermer un secteur des technologies éducatives d’une valeur d’environ 100 milliards de dollars, a suscité des inquiétudes quant au durcissement de la répression réglementaire de Pékin. Cette dernière intervention survient après le lancement d’enquêtes de cybersécurité sur l’application de VTC DiDi et d’autres entreprises de e-commerce, au lendemain du renforcement du contrôle des introductions en bourse étrangères et après l’imposition d’amendes et de restrictions à certaines des plus grandes entreprises de e-commerce chinoises.

Les autorités ont également décidé de limiter le recours aux entités à intérêt variable (VIE), des sociétés holding installées dans des paradis fiscaux et conçues pour permettre à des investisseurs étrangers d’investir dans des secteurs clés comme la technologie sans bénéficier d’aucun contrôle opérationnel.

En regardant ces nouvelles d’un œil optimiste, on peut y voir une réponse tardive à l’innovation et à la croissance débridée de secteurs qui ont prospéré en l’absence d’un cadre réglementaire. Même si ces évolutions ajoutent de fait une «prime de risque» permanente aux actions et obligations chinoises, elles ne devraient pas fondamentalement changer le modèle de croissance du pays ou l’argumentaire d’investissement plus général en faveur des actifs financiers chinois.

Cependant, il convient d’être plus prudent et il nous semble plutôt justifié de prendre des bénéfices sur les obligations chinoises, qui ont enregistré de fortes performances depuis le début de l’année.

Août 2021

Plus largement, nous maintenons une allocation neutre pour les actions, les obligations et les liquidités et nous continuons également à privilégier les actifs qui affichent un potentiel économique plus fort, comme les actions européennes.

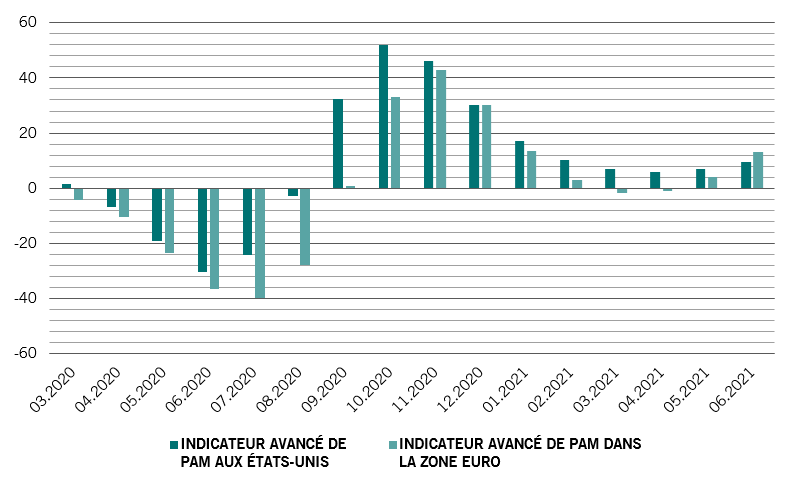

Notre analyse du cycle conjoncturel montre que l’activité économique connaît une forte reprise dans l’ensemble de la zone euro, après une forte décélération lors des deux derniers trimestres. Les indices des directeurs d’achat restent favorables, notamment dans le secteur tertiaire. Les ventes au détail sont quant à elles repassées au-dessus de la tendance d’avant la pandémie. Les conditions de prêts bancaires s’assouplissent également, ce qui annonce une croissance du crédit. Dans l’ensemble, il semblerait que la croissance économique soit plus susceptible de dépasser les prévisions du consensus en Europe qu’aux États-Unis, où nous commençons à voir quelques signaux de ralentissement de l’expansion. Fait inquiétant, la croissance du PIB au deuxième trimestre ne s’est hissée qu’à 6,5% sur une base annualisée, soit environ 2 points de pourcentage de moins que les prévisions du consensus.

La croissance chinoise a clairement atteint son point haut puisque la production industrielle, les ventes au détail et la construction sont passées en dessous de leur moyenne sur trois ans. Néanmoins, nous tablons toujours sur une croissance très respectable du PIB de 10% pour l’année, ce qui la place nettement au-dessus des prévisions du consensus de 8,5%.

Si les mesures de répression réglementaires prises par Pékin menacent la croissance, nos indicateurs de liquidité sont toutefois assez rassurants, ce qui montre que la Chine dispose d’une force de frappe monétaire importante. En effet, nous avons déjà vu les autorités prendre des mesures en juillet, lorsque la Banque centrale chinoise (PBoC) a annoncé une baisse de 50 points de base du taux de réserves obligatoires (TRO). Nous tablons sur de nouvelles actions, probablement au cours des mois à venir.

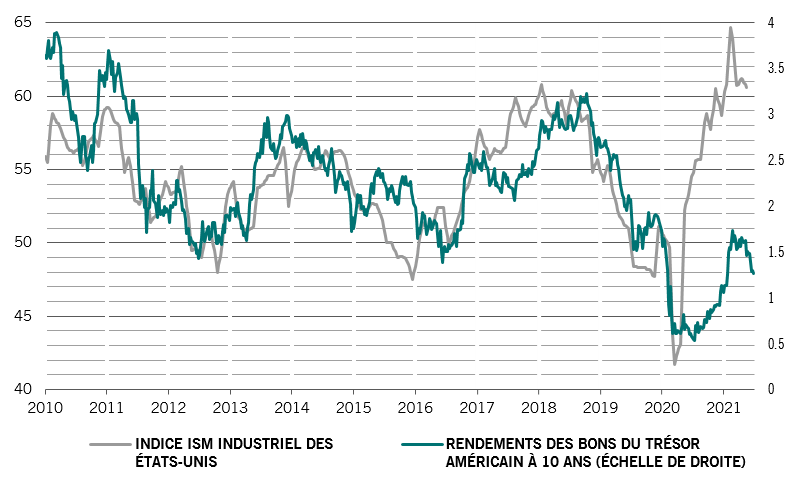

Les États-Unis regardent dans la direction opposée, la Réserve fédérale américaine penche en effet vers les premières étapes d’un cycle de resserrement. Ainsi, lors de sa dernière réunion, la banque centrale américaine a souligné l’amélioration de la situation économique et les «progrès» enregistrés sur le marché du travail. Cependant, selon nous, le processus de resserrement sera relativement lent et, pour l’instant, la politique monétaire américaine reste la plus souple de toutes les grandes économies mondiales, selon nos modèles.

L’un des signaux les plus clairs de nos modèles de valorisation est que les bons du Trésor américain semblent désormais chers, en particulier par rapport aux niveaux qu’impliquent les tendances cycliques que nous suivons.

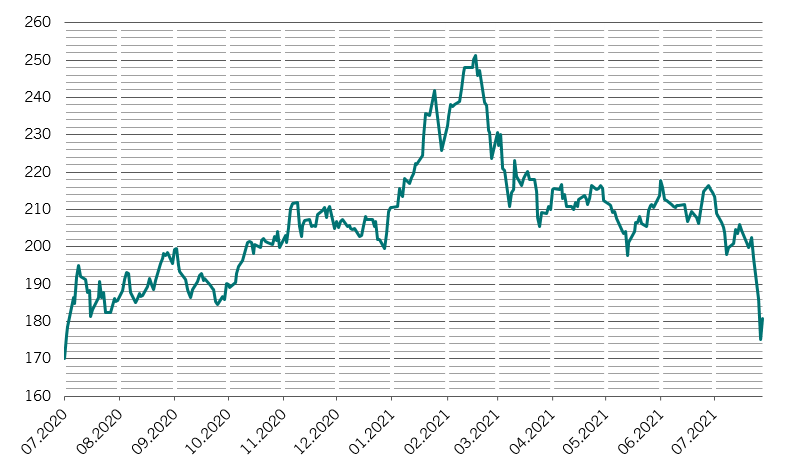

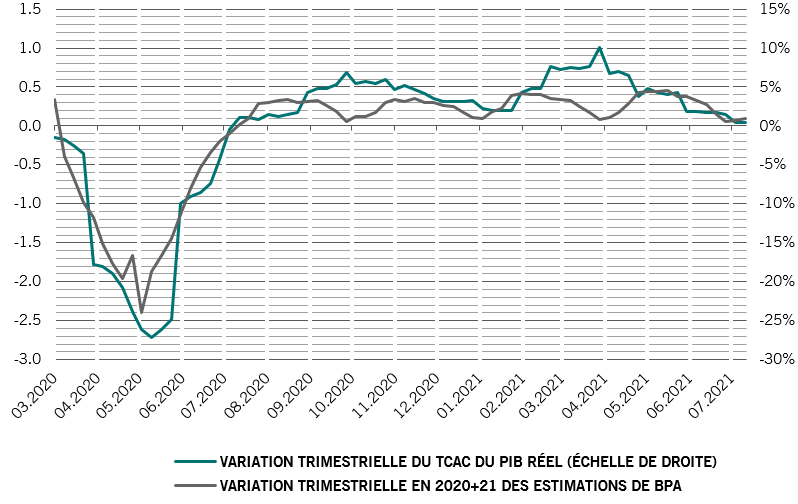

Il en va de même pour les actions américaines. Leur ratio cours/bénéfice de 21,5x, sur la base des bénéfices à terme à 12 mois, ne pourra se maintenir que si la croissance tendancielle se maintient au même niveau, si les marges bénéficiaires sont stables et élevées et si les rendements obligataires restent faibles. Jusqu’à présent, le rebond des bénéfices américains est conforme au PIB (voir Fig. 2) et, pour nous, il est peu probable que la croissance des bénéfices des entreprises de cette année augmente en l’absence d’une révision à la hausse des prévisions de croissance du PIB américain.

Source: Refinitiv, IBES, Pictet Asset Management. Données couvrant la période du 18.03.2020 au 28.07.2021.

Les indicateurs techniques suggèrent que la corrélation entre les performances des actions et des obligations est redevenue négative, ce qui renforce l’attractivité des obligations en matière de diversification.

Nos indicateurs techniques permettent de tirer une autre conclusion: les investisseurs semblent faire preuve de plus de prudence. Les flux massifs de capitaux vers les obligations d’État, que l’on a pu observer ces dernières semaines, ainsi que vers les fonds actions qui investissent dans des actions de qualité, en sont probablement le reflet. Selon des données d’EPFR, quelque 6,7 milliards de dollars ont été injectés dans les valeurs technologiques, de la santé et des biens de consommation au cours des trois premières semaines de juillet, au détriment des secteurs cycliques. Environ 3,1 milliards de dollars ont quitté les valeurs financières, les matériaux et l’énergie au cours de la même période.