Perspectives pour la dette chinoise en devise locale

Février 2020

Communication marketing

Obligations locales chinoises: vers la normalisation

L’inclusion de la dette libellée en renmibi dans le principal indice obligataire mondial va transformer la classe d’actifs en investissement stratégique.

Par

Cary Yeung

Head of Greater China Debt

Partagez cet article

Etonnamment, malgré l’importance des perturbations provoquées par le coronavirus, un petit village du marché financier chinois semble encore et toujours résister: la dette en devise locale.

C’est parce que les obligations onshore du pays libellées en renminbi (RMB) sont sur le point d’être incluses dans le principal indice d’obligations des marchés émergents de JPMorgan pour la toute première fois.

Il s’agit d’un moment clé, pour la Chine comme pour les investisseurs à travers le monde.

À Pékin, on y voit une validation des efforts menés par les autorités pour libéraliser le marché des capitaux du pays et pour s’intégrer davantage au système financier international.

Pour les investisseurs, c’est un nouveau monde qui s’ouvre, un monde dans lequel le RMB devient véritablement une devise d’investissement mondiale. D’ici à quelques mois, le marché des obligations onshore chinoises, qui représente 13 000 milliards de dollars US, occupera une place bien plus importante dans les portefeuilles obligataires.

Obligations en RMB et devise de réserve

En prévision du changement dans les indices, la détention d’obligations chinoises par des étrangers était déjà en hausse, ce qui, selon le Fonds monétaire international, devrait entraîner des flux de capitaux entrants pouvant atteindre 7 400 milliards de renminbis.

Les investisseurs non chinois ont renforcé leurs positions en dette libellée en RMB jusqu’à 2 200 milliards de renminbis en septembre 2019, contre 700 milliards mi-2017. Avec 58% de ce total, les banques centrales étrangères et les fonds souverains se sont placés en tête. Les gestionnaires d’actifs et les banques centrales en détiennent quant à eux 20%1.

Grâce aux achats des banques centrales, le RMB est à présent la cinquième devise de réserve au monde, et il représente presque 2% du total des réserves de change mondiales. Une multiplication par deux de cette part serait synonyme de 1 500 milliards de renminbis d’investissements supplémentaires dans ces obligations, selon le FMI. Les économistes de Pictet Asset Management estiment que la devise chinoise ne tardera pas à dépasser la livre sterling dans les réserves internationales2.

Les flux de capitaux en provenance d’investisseurs privés vont également augmenter rapidement, puisque d’autres fournisseurs d’indices emboîtent le pas de JPMorgan pour intégrer cette classe d’actifs à leurs indices de référence obligataires.

Cette arrivée dans les indices met aussi en relief les aspects positifs de cette classe d’actifs, alors qu’une grande partie des obligations, dans les pays développés comme dans certaines économies émergentes, affichent des rendements inférieurs à zéro.

Le rendement des obligations du gouvernement chinois à cinq ans s’élève à 2,8%, contre 1,4% pour les bons du Trésor américain, -0,1% pour les obligations souveraines japonaises et -0,6% pour les Bunds allemands de même échéance3.

Le rendement n’est cependant pas leur seul argument de vente. Elles permettent aussi de se diversifier. Les performances des obligations libellées en RMB ne sont très fortement corrélées à aucune autre classe d’actifs mondiale, tant du côté des obligations que des actions. La corrélation entre les performances des obligations libellées en RMB et celles des obligations et actions américaines et européennes est inférieure à 0,34.

Si l’on y ajoute le potentiel de hausse de la monnaie sur le long terme (voir notre précédent article), on ne peut s’attendre à voir les investisseurs continuer d’ignorer ce marché encore longtemps.

Un secteur de la gestion d’actifs en plein essor

Les gestionnaires d’actifs mondiaux commencent déjà à devenir une source de flux d’investissement sur le marché des obligations libellées en RMB. Au cours des huit premiers mois de 2019, ils ont dépassé les investisseurs du secteur public pour se positionner comme les premiers acheteurs nets étrangers d’obligations onshore chinoises, avec 51% des achats obligataires nets, ou 110 milliards de renminbis en valeur nominale5.

Le programme « Bond Connect » simplifie encore un peu plus l’accès des étrangers au marché. Depuis son lancement en 2017, il permet aux investisseurs non chinois d’opérer à Hong Kong sans compte onshore. Le volume d’échange dans le cadre du programme a grimpé de près de 200% en 2019 et atteint 2 600 milliards de renminbis6.

Les décideurs politiques souhaitent eux aussi attirer les fonds étrangers afin d’accélérer le développement d’un secteur de la gestion d’actifs national.

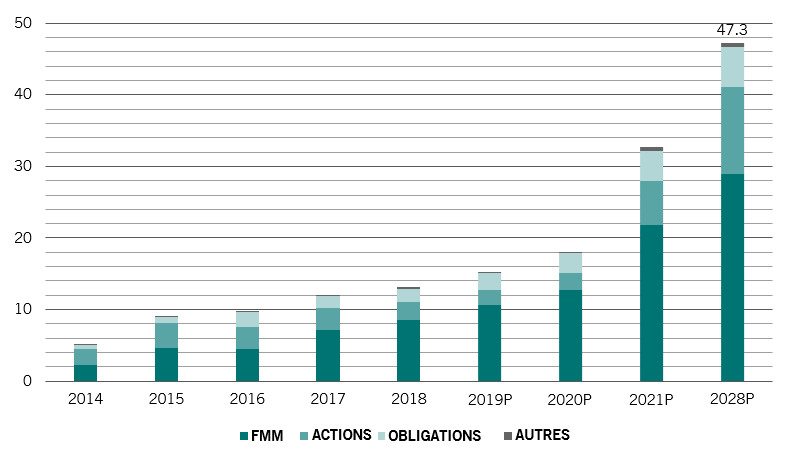

Il s’agit d’une priorité pour la Chine, étant donné que le vieillissement rapide de la population impose un système de retraite durable. Le volume du secteur de la gestion d’actifs en Chine – gestionnaires de fonds, assureurs, sociétés de bourse et trusts – devrait tripler au cours de la décennie 2018-2028, jusqu’à 47 300 milliards de renminbis, alors que Pékin prévoit de supprimer tous les freins à la détention par des étrangers au cours de l’année7.

Cela devrait également permettre d’augmenter le nombre d’investisseurs institutionnels nationaux, qui sont principalement des banques commerciales.

Opportunités croissantes

Croissance de l’actif sous gestion du secteur de la gestion d’actifs en Chine par classe d’actifs, milliers de milliards de RMB

Source: iFinD, Roland Berger

Plus d’assouplissement monétaire

L’élévation du marché de la dette libellée en RMB à l’échelon international se produit alors que la situation monétaire du pays est particulièrement favorable.

La Banque populaire de Chine a réduit le taux de réserve obligatoire – c’est-à-dire le montant de liquidités que toutes les banques doivent détenir en réserve – à huit reprises depuis le début de 2018 pour contrer le ralentissement économique. Au début du mois, elle a abaissé les taux directeurs et injecté davantage de liquidité sur les marchés monétaires pour réduire la pression que l’épidémie de coronavirus fait peser sur l’économie.

Nous prévoyons que les conditions monétaires vont encore s’assouplir. Le dosage politique devrait comprendre des mesures destinées à soutenir les secteurs en difficultés.

Malgré un départ difficile, l’année du rat promet encore d’apporter une solide croissance pour la dette onshore libellée en RMB.

En savoir plus sur les marchés obligataires d’Asie

Cary Yeung a intégré Pictet Asset Management en 2014 en tant que responsable des investissements sur les marchés obligataires de la Chine élargie. Avant d'entrer chez Pictet, il a travaillé chez Taikang Asset Management, à Hong Kong, où il a géré divers portefeuilles investis en obligations asiatiques et a dirigé l'unité Fixed Income. Précédemment, il avait occupé des postes de gérant senior pour le même type de portefeuilles chez UBS Global Asset Management, à Hong Kong, et Prudential Asset Management, à Singapour. Il a commencé sa carrière chez PwC et KPMG, avant de devenir analyste crédit au sein de First State Investments. Titulaire d'un bachelor en gestion d'entreprise, avec une spécialisation en finance et comptabilité, de la Simon Fraser University, à Burnaby, au Canada, Cary Yeung a également obtenu le diplôme d'analyste financier agréé (CFA) et celui d'expert-comptable agréé. Il parle couramment anglais, mandarin et cantonais.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.