Allocation d'actifs: l'économie est en phase de stabilisation, mais la menace du virus perdure

Elle prend de plus en plus la forme d'une courbe en V. En effet, dans certaines régions, le rebond est légèrement moins marqué. Dans d'autres en revanche, notamment en Chine, les conditions économiques ont en grande partie retrouvé leur niveau d'avant Covid: en juillet, les bénéfices industriels étaient en hausse de 20% en variation annuelle. Parallèlement, après avoir revue sa copie en matière de politique monétaire, la Réserve fédérale américaine a officiellement adopté un ton plus conciliant à la marge, même si elle n'est pas allée jusqu'au revirement radical anticipé par les marchés.

Les marchés en ont pris acte. Cependant, après la forte reprise de tous les actifs ces derniers mois, les principaux indices d'actions américaines ayant atteint des niveaux records, nous estimons que les perspectives concernant les plus-values générales sont limitées, avec de plus grands écarts entre les marchés régionaux.

Alors que les gouvernements sont enclins à prendre d'autres mesures de relance budgétaire, y compris aux États-Unis, les injections de liquidités mondiales marquent le pas. Par ailleurs, des risques politiques sont liés aux futures élections américaines du mois de novembre. Et dans le même temps, il faut composer avec la Covid-19. Non seulement une deuxième vague notable est possible, mais il y a toujours peu de visibilité sur l'échéance de la disponibilité d'un vaccin. Parallèlement, la décision de démissionner annoncée par Shinzo Abe, qui a été le plus long premier ministre en exercice au Japon, crée des incertitudes géopolitiques et la possibilité d'une évolution de la politique de la troisième puissance économique mondiale.

Par conséquent, nous restons neutres sur toutes les grandes classes d'actifs tout en privilégiant les secteurs cycliques pour les actions.

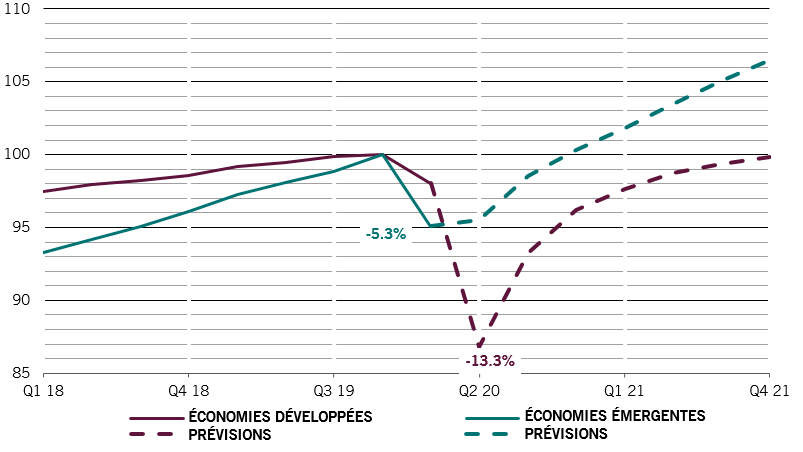

Nos indicateurs du cycle conjoncturel indiquent que la reprise est suffisamment solide pour justifier une révision à la hausse de nos prévisions économiques pour 2020. Nos économistes revoient leurs prévisions à la baisse du PIB mondial de -4,2% à -4%, et tablent sur un recul de 6,1% au lieu de 6,4% pour l'année prochaine.

Aux États-Unis, les ventes au détail connaissent le rebond le plus marqué et le plus rapide jamais observé après avoir atteint leur plus bas niveau historique. Elles se maintiennent désormais au-dessus du pic enregistré avant la récession. Si l'on se réfère au passé, un cycle dure généralement trois ans. Or, nous n'en sommes qu'à un peu plus de trois mois. Les ventes ont également renoué avec la tendance antérieure dans la zone euro.

Seuls les indicateurs en temps réel chinois sont toutefois revenus aux niveaux d'avant la Covid. Partout ailleurs, ils marquent le pas et sont inférieurs de 10% à 20%.

L'inflation pourrait certes constituer un risque si la demande reste ferme et l'offre ne suit pas. Cela ne devrait cependant pas être une préoccupation avant le second semestre 2021.

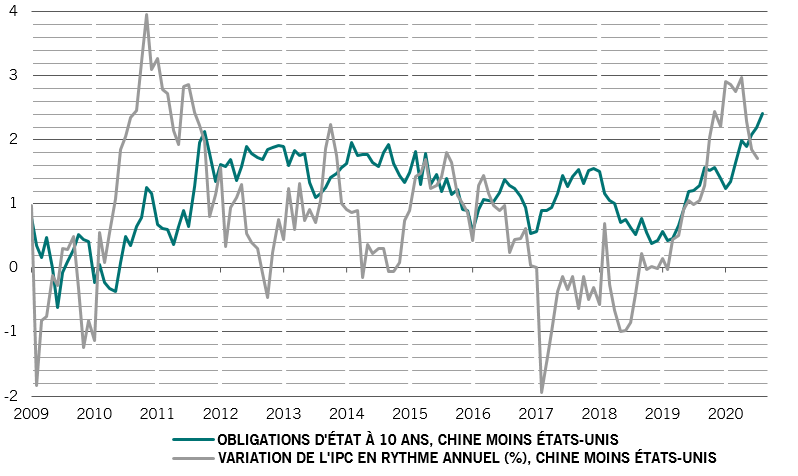

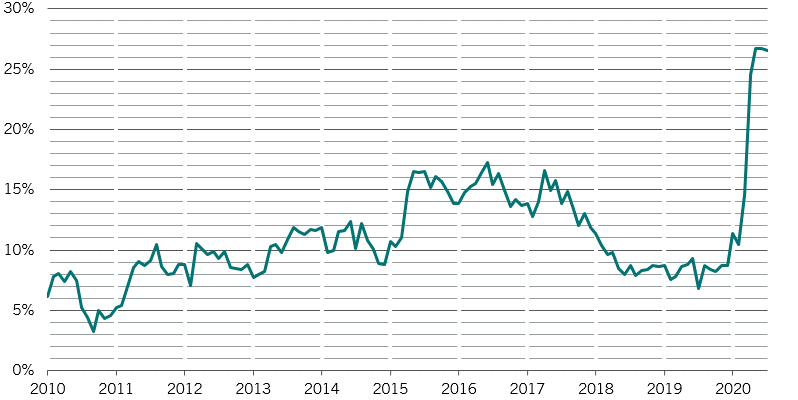

Les conditions d'accès aux liquidités demeurent très favorables, la création de liquidités se maintenant autour de 25% du PIB. De toute évidence, les mesures de stimulation monétaire ont toutefois atteint le pic [voir fig. 2]. Dans le même temps, les banques ont resserré leurs normes de crédit. De plus, la banque centrale chinoise est désormais neutre, tandis que la courbe haussière de l'activité de crédit du pays s'est inversée.

Un éventuel recours aux liquidités du Trésor américain détenues par la banque centrale pourrait néanmoins constituer un risque à la hausse.

Nos indicateurs du climat économique dressent un tableau contrasté. L'équilibre entre l'offre et la demande en actions indique un certain niveau de complaisance du marché. Nos indicateurs montrent que les hedge funds sont concentrés dans une poignée de positions, notamment dans les principales actions de grande capitalisation. D'un autre côté, les investisseurs particuliers semblent prudents sur le marché des actions et les enquêtes sur le climat économique restent moroses, alors que le positionnement des gérants de fonds sur cette classe d'actifs est inférieur à la tendance historique. Le «mur de liquidités» reste en place. Une partie de celui-ci a récemment été injecté dans des obligations et dans les crédits – tous deux étant surachetés.

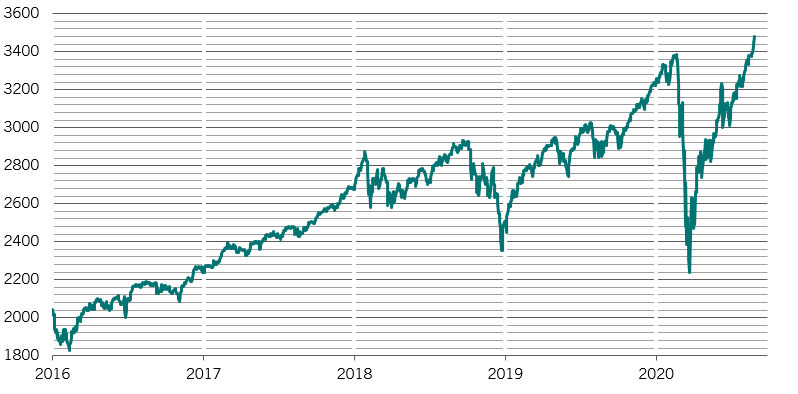

Enfin, nos indicateurs de valorisation indiquent une valorisation exagérée des actions suite au rebond de 50% enregistré par le S&P 500 – nos modèles montrent qu'elles sont à leur niveau le plus cher depuis 12 ans et se négocient à deux écarts-types de leur moyenne sur 6 mois. Même par rapport aux obligations, la valorisation des actions ne paraît plus particulièrement avantageuse. L'écart entre le rendement des actions mondiales et celui des obligations mondiales est au plus bas niveau depuis dix ans (4,5%). Nous ne sommes cependant pas encore dans une bulle. Si faible niveau actuel des rendements obligataires (qui ont chuté de 100 points de base cette année) se maintient, l'impact de la valorisation des actions américaines devrait tout juste compenser les 20% de baisse des bénéfices. Notre score de valorisation des actions a évolué. Négatif en janvier, il était nettement positif en mars avant de redevenir négatif actuellement.