Cinq raisons d’être optimistes pour les actions russes en 2019

Les actions russes ont fait mieux que les marchés émergents en 2018. Nous pensons que cela pourrait se reproduire en 2019.

Par

Hugo Bain

Senior Investment Manager

Partagez cet article

1. La menace des sanctions aura moins d'impact que ce que beaucoup estiment

Nous avons longuement expliqué qu’il était très difficile de sanctionner efficacement la Russie. Bien que les sanctions puissent avoir des répercussions sur les prix des actifs russes, cela affecte plus les investisseurs occidentaux que les Russes, qui sont généralement peu exposés à leur marché d’actions national.

Pour que les sanctions aient un effet réel sur l’économie russe, l’occident devrait limiter les exportations d’hydrocarbures du pays. C’est peu probable compte tenu du niveau de dépendance de l’Europe vis-à-vis du gaz et du pétrole russes.

J’aurais tendance à dire qu’étrangement, la suppression totale des sanctions compliquerait plus la vie des institutions russes que la gestion des restrictions actuelles. Paradoxalement, les sanctions ont contribué à préserver l’excédent budgétaire de l’État en maintenant le rouble au plus bas: les dépenses publiques sont ainsi effectuées dans une monnaie locale en petite forme tandis que les recettes entrent en devises fortes. L’assouplissement des sanctions pourrait entraîner une forte appréciation du rouble, ce qui est à l’opposé de ce que les décideurs politiques russes souhaitent.

2. Certaines actualités géopolitiques sont bonnes

Jusqu’à récemment, nous nous attendions à une escalade des tensions dans la ville syrienne d’Idlib, où la Russie est très présente aux côtés du régime d’El Assad pour en chasser les rebelles islamistes. Toutefois, un accord conclu entre la Russie et la Turquie pour éviter une offensive militaire a suscité l’espoir, même s’il n’est que temporaire.

D’autres risques se profilent évidemment: notamment celui de voir le Royaume-Uni imposer de nouvelles sanctions à des personnes et des entreprises liées à la Russie en réaction à l’empoisonnement de Skripal et que les États-Unis intensifient leurs propres attaques si des preuves d’interférences russes dans les élections de mi-mandat 2018 font surface. Les conflits avec l’Ukraine se sont également légèrement durcis ces derniers temps, mais nous sommes convaincus qu’ils n’auront pas d’effets sur les fondamentaux de l’économie ou des entreprises.

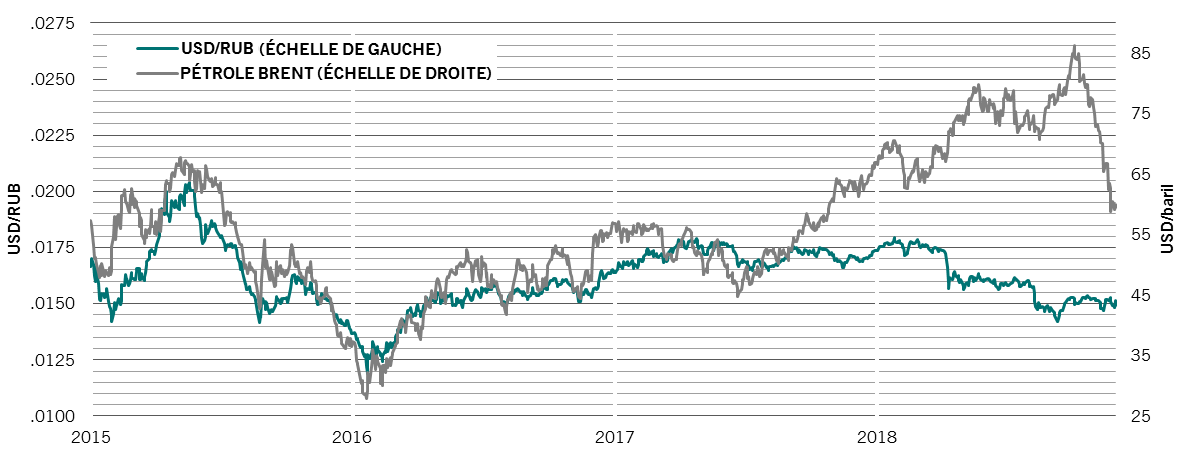

En outre, la Russie devrait selon nous continuer de participer au cartel OPEP+, ce qui permettra normalement de stabiliser les cours du pétrole au cours de l’année à venir. Le succès de la discipline budgétaire et une politique monétaire prudente lors de la dernière période de prix élevés du pétrole ont aidé le rouble à se décorréler des cours du brut grâce à la constitution de réserves de change. Ainsi, et comme le montre le graphique ci-dessous, le rouble n’a pas, à l’image de l’or noir, chuté depuis octobre 2018.

Fig.1 - Les sanctions et la «discipline budgétaire» du ministère des Finances ont découplé le ROUBLE et le PÉTROLE

Taux de change USD/RUB face au cours du baril de pétrole brut Brent en USD.

Source: Pictet Asset Management, Factset, données au 30 novembre 2018

3. Le panorama économique national est excellent

Les politiques budgétaire et monétaire russes ont été exceptionnellement prudentes. Ces dernières années, le ministère des Finances et la banque centrale du pays ont mené des politiques raisonnables. Le ratio dette/PIB du pays est bas est le budget de l’État est excédentaire, en partie grâce aux sanctions, comme nous l’avons déjà indiqué. Vous aurez peu de chances de trouver un économiste qui n’est pas d’accord avec les politiques budgétaire et monétaire menées à Moscou.

4. Toujours regarder les valorisations et les fondamentaux

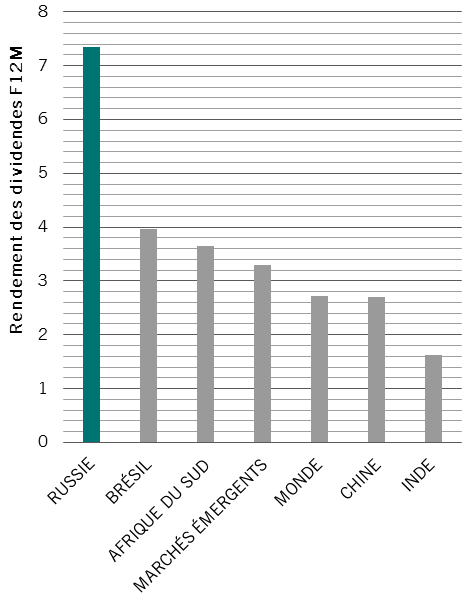

Les chiffres parlent d’eux-mêmes. Comme le montre le graphique ci-dessous (Fig.2), le marché d’actions russe verse environ 7% de dividendes, contre un rendement de 3% en général sur les autres marchés émergents. Il s’agit d’une prime historiquement élevée.

Fig.2 - Les rendements des dividendes russes atteignent des niveaux relatifs records.

Consensus sur les 12 mois à venir pour les rendements des dividendes des principaux marchés, en pourcentage.

Source: Pictet Asset Management, Factset, données au 30 novembre 2018

Les exportateurs russes traversent actuellement une période idéale pour améliorer leur trésorerie disponible: ils profitent d’un rouble faible et de prix des matières premières relativement modérés. Pour couronner le tout, en partie à cause des sanctions, les programmes d’investissement ont été en largement réduits et les politiques de distribution de dividendes sont très favorables aux actionnaires minoritaires.

En ce qui concerne les entreprises exposées au marché national, plusieurs d’entre elles affichent des fondamentaux solides et s’échangent à des valorisations très faibles. Il n’est par ailleurs pas rare de trouver des sociétés qui offrent des rendements des dividendes à deux chiffres.

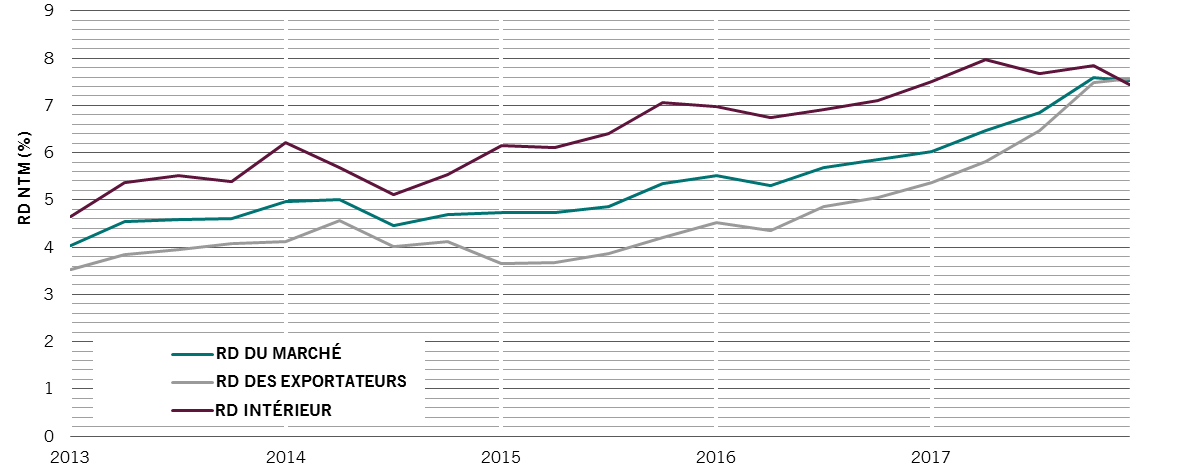

Aucun segment de marché n’est onéreux.

Fig.3 - Les RENDEMENTS DES DIVIDENDES sont élevés par rapport au passé sur tous les segments de marché

Les sociétés exportatrices (énergie/matériaux) et nationales (finance, services aux collectivités, informatique, bien de consommation) russes versent des dividendes records.

Source: Pictet Asset Management, Bloomberg, données au 31 octobre 2018

5. Nous n’avons pas besoin de bonnes nouvelles, il suffit de moins de mauvaises nouvelles

Cette prévision est assez hasardeuse, mais en 2019, la Russie pourrait connaître moins de mauvaises nouvelles, ce qui permettrait aux investisseurs de plutôt se concentrer sur les fondamentaux attractifs du pays. Quand cela arrivera, nous sommes persuadés qu’une réévaluation sera inévitable.

A propos de

Hugo Bain

Hugo Bain a rejoint Pictet Asset Management en 2009. Il est Senior Investment Manager au sein de l’équipe Emerging Markets Equities. Il occupe les fonctions de Porfolio Manager pour la stratégie Emerging Market et est Co-Lead Portfolio Manager pour la stratégie Russian Equities, bien que celle-ci soit actuellement suspendue. Avant de rejoindre Pictet, il a passé cinq ans chez Fleming Family & Partners Capital Management LLP (FCM) et était associé fondateur et cogérant du FCM European Frontier Fund. Il a commencé sa carrière en 1997 chez ING, où il est resté jusqu’en 2002 en tant que responsable des ventes pour la Russie, les pays émergents d’Europe, l’Afrique et l’Amérique latine. En 2002, il est entré chez Merrill Lynch en tant que spécialiste des ventes EMEA. Hugo est titulaire d’un master d’histoire moderne de l’Université de St Andrews.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.