Alignement des planètes

Contributions complémentaires de Christopher Preece et Patrick Zweifel

Les planètes s’alignent en faveur de la dette des marchés émergents. Selon notre analyse, nous avons de bonnes raisons de penser que ces actifs, aussi bien les obligations souveraines que les titres d’entreprises, sont au seuil d’une période de hausse qui pourrait durer des années.

Tout d’abord, l’orientation du dollar américain est en train de changer. Les signes montrent que la progression continue affichée par le billet vert au cours de la dernière décennie commence à s’essouffler. L’exception américaine est remise en cause: l’appétit pour le risque des investisseurs revient en force au lendemain de la pandémie de Covid et du choc provoqué initialement par la guerre en Ukraine et après des années de désinflation et de politique monétaire perturbatrice.

De plus, avec l’affaiblissement du rôle du dollar, d’autres facteurs prendront probablement le relais pour stimuler les obligations des marchés émergents.

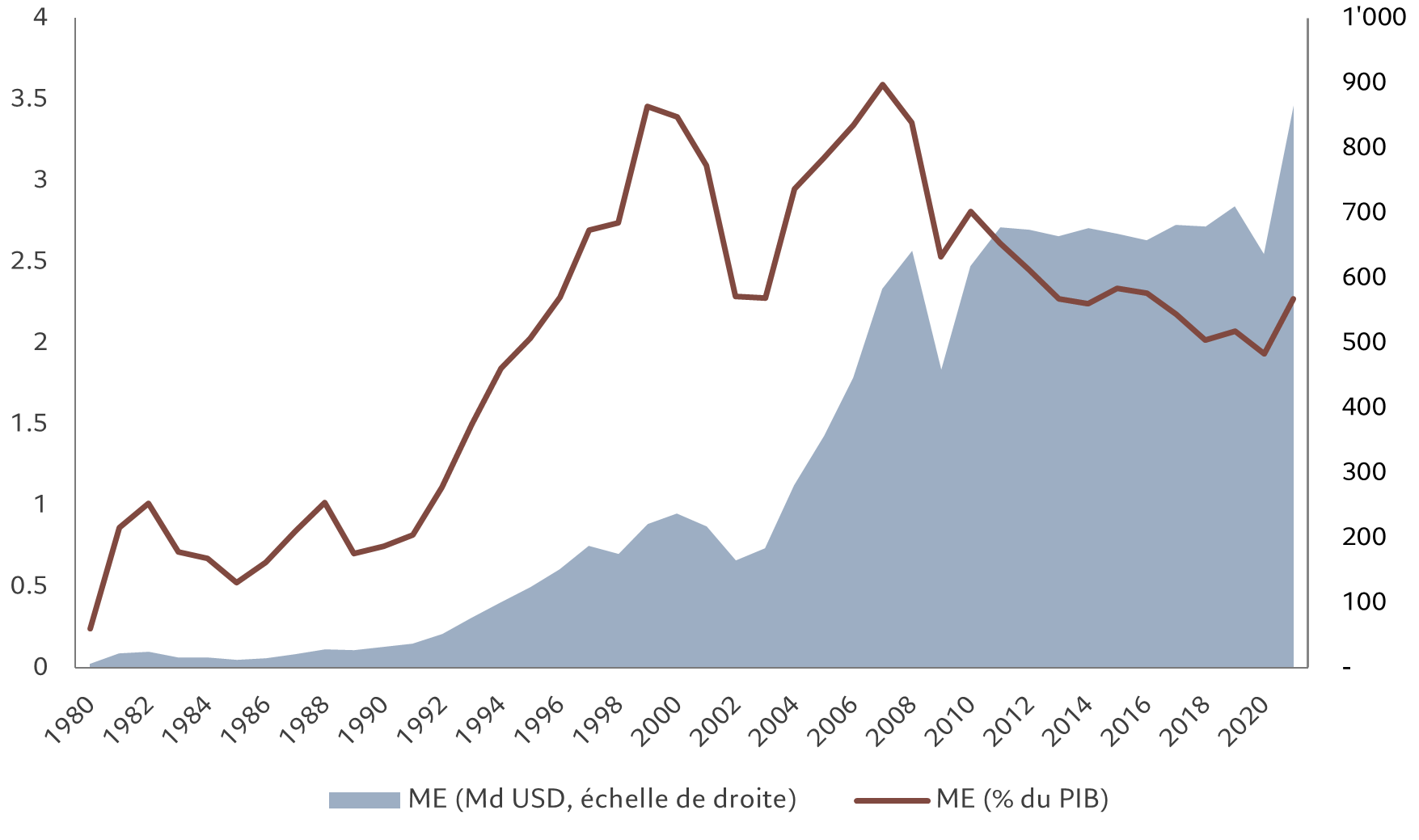

Source: Pictet Asset Management

Elles devraient trouver un soutien dans le retournement spectaculaire de la Chine sur sa politique anti-Covid, le pays étant passé de confinements stricts à une réouverture complète de son économie.

Vient ensuite l’excellente gestion de l’inflation par les économies émergentes. Les banques centrales des marchés émergents ont agi de manière précoce et décisive pour contenir les pressions inflationnistes, ce qui a placé les économies en développement dans une position idéale pour profiter d’une croissance nettement plus forte que leurs homologues développées.

Tous ces facteurs sont assemblés pour donner aux obligations des marchés émergents leur principale source de performance: les changes.

Pour les titres obligataires émergents, les fluctuations des devises sont importantes, non seulement en ce qui concerne les obligations libellées dans les devises locales, mais aussi celles qui le sont en dollars américains. Les variations de change peuvent avoir des effets notables sur l’ensemble des finances d’un pays. De même, elles peuvent jouer un rôle essentiel dans les bilans des entreprises des marchés émergents.

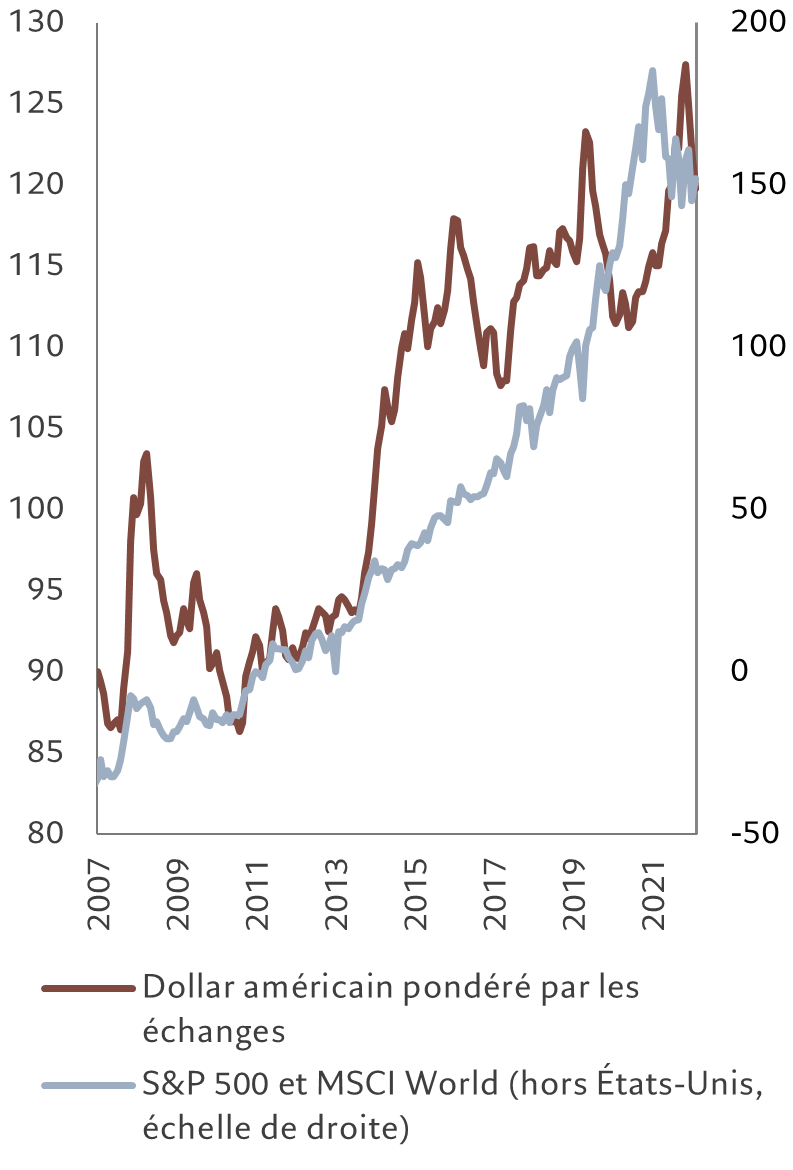

Pour les investisseurs, cela peut avoir des répercussions en cascade considérables, car des devises locales qui s’apprécient peuvent enclencher des cycles vertueux qui alimentent les performances des titres obligataires. Le rapport entre la valeur relative du dollar et les performances des marchés d’actifs mondiaux en est l’illustration: quand le dollar fléchit, les actifs non américains affichent souvent une certaine solidité relative et à l’inverse, quand il est fort, les actifs américains en profitent (voir Fig. 1).