Aperçu: un peu moins de la même chose

Malgré toutes les craintes selon lesquelles les marchés arriveraient à un tournant, l’année prochaine sera probablement marquée par une poursuite des tendances observées en 2021, même si elles seront moins prononcées. La reprise de l’économie et des marchés déclenchée par la suppression des mesures de confinement liées à la Covid est intacte, même si elle approche de la fin.

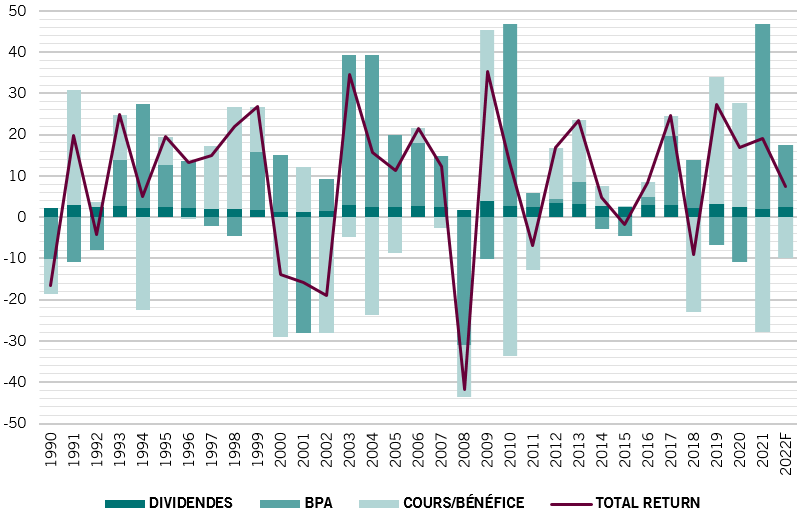

Les valorisations record observées dans de nombreuses classes d’actifs, le resserrement des politiques monétaires et le relâchement des politiques budgétaires ainsi que la hausse de l’inflation empêcheront les actions de gagner plus de 10% en 2022. Leurs cours ont pratiquement doublé par rapport aux plus bas enregistrés pendant la pandémie. Les obligations, quant à elles, entreront probablement dans un marché fondamentalement baissier l’année prochaine. Le relèvement des taux aux États-Unis l’été prochain poussera les rendements obligataires mondiaux à la hausse. Le rythme des décisions de la Réserve fédérale américaine et d’autres banques centrales continuera toutefois de dépendre de leur volonté de préserver la croissance et l’emploi plutôt que de se maintenir au plus près de leur fourchette d’inflation.

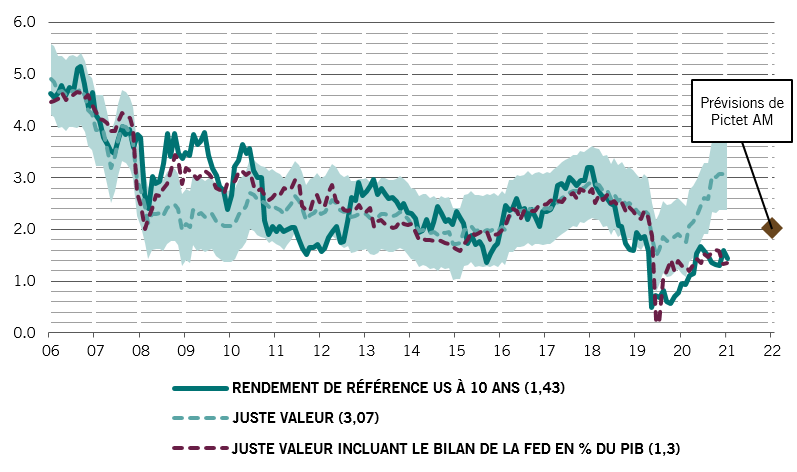

En résumé, notre cadre d’allocation d’actifs, qui tient compte des projections de la croissance économique, des conditions d’accès aux liquidités, des valorisations des classes d’actifs et de données techniques, annonce des performances positives, mais inférieures à 10%, pour les actions mondiales en 2022. Les obligations seront cependant à la peine. Les bons du Trésor américain (qui marquent la tendance du marché obligataire en général) devraient reculer sur l’année. Les rendements des titres à 10 ans auront néanmoins des difficultés à dépasser 2%. De plus, comme les rendements réels des obligations indexées sur l’inflation affichent un niveau historiquement bas, cette partie du marché ne profitera pas aux investisseurs. Enfin, le dollar restera solide même s’il s’échangera bien au-delà de sa juste valeur, en grande partie grâce à la solidité relative de l’économie américaine.

Indicateurs économiques mondiaux, base 100 en déc. 2019

Selon nous, l’économie mondiale restera solide – elle retrouvera tout au moins les tendances prépandémiques d'activité – et la croissance et l’inflation seront supérieures à la tendance historique pendant une année supplémentaire. Les vaccins, les nouveaux traitements antiviraux et les mesures simples de précaution devraient limiter les effets de la Covid.

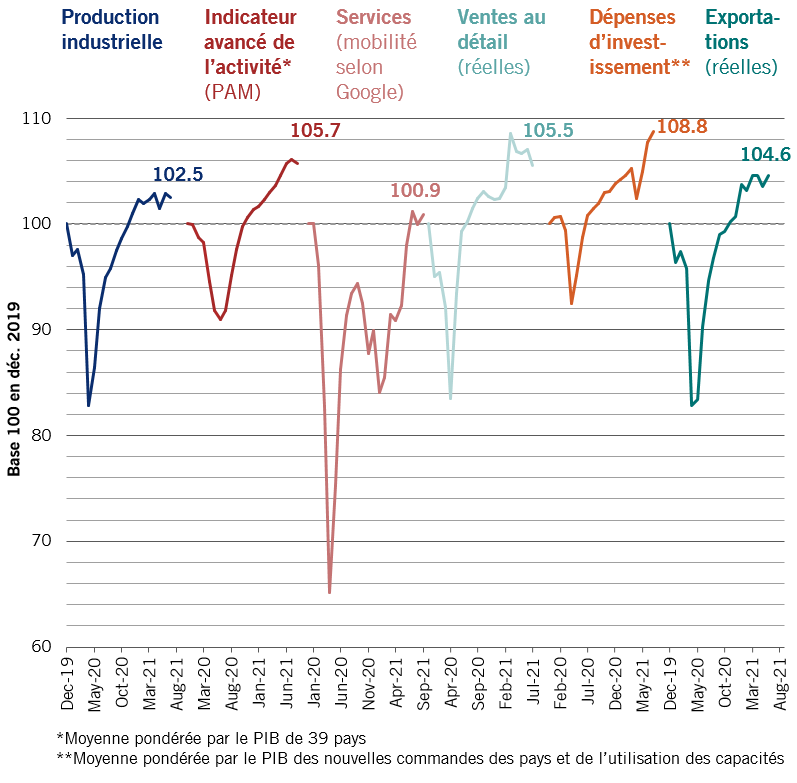

La consommation de services devrait augmenter, et rattraper ainsi son retard sur la consommation de biens. Le potentiel de hausse est significatif dans ce domaine: les réservations d’hôtels et de voyages aériens sont toujours inférieures de moitié à leurs niveaux d’avant la pandémie. Parallèlement, les goulots d’étranglement dans l’approvisionnement devraient se réduire avec l’assouplissement des restrictions sur la mobilité dans les principales économies asiatiques. La demande devrait en profiter, mais cela permettra également de reconstituer des stocks, qui sont au plus bas. Dans l’ensemble, toutes les régions et tous les secteurs devraient afficher une croissance comparable. Et d’ici à la fin de l’année, l’économie mondiale aura globalement retrouvé une situation normale (voir Fig. 1).

Risques de surchauffe

Bien que l’accélération de l’inflation réveille les craintes de stagflation, s’il existe un risque pour notre scénario de base, c’est celui d’une surchauffe des économies. Les bénéfices exceptionnels des entreprises stimulent les investissements, tandis que la forte croissance des emplois et des salaires va alimenter une hausse de la consommation, tout comme un recul des niveaux d’épargne, dont l’excédent avait battu des records à l’échelle mondiale. Malgré quelques similitudes avec les années 1970, l’économie mondiale ne sera pas frappée par un choc inflationniste structurel équivalent à la fin de Bretton Woods, et donc de l’étalon-or, en 1971.

Pour la première fois depuis longtemps, l’économie américaine surperformera celle de la Chine, avec une croissance de 5,6% en 2022. Elle se positionnera de plus très au-dessus de sa tendance de long terme, avec l'écart le plus élevé depuis trente ans selon les estimations du FMI. L’inflation, tirée par la demande, va se maintenir et le chômage va reculer. L’Europe et le Japon poursuivront également leur redressement, avec néanmoins un certain retard par rapport aux États-Unis. Nous nous attendons à un dénouement comparable au Royaume-Uni, mais le Brexit et la possibilité d’un resserrement monétaire et budgétaire coordonné sont source d’incertitude.

Quant à la Chine, elle devrait connaître un début de l’année morose, contrecoup d’un durcissement monétaire passé et des tours de vis réglementaires de 2021. Cependant, le deuxième semestre 2022 devrait témoigner d'une reprise vigoureuse. Malgré tout il existe un risque important erreurs de politiques susceptibles d’affecter le secteur immobilier, qui représente un quart de la production nationale.

Même si, dans l’ensemble, nous sommes optimistes vis-à-vis de la croissance mondiale, trois risques spécifiques doivent être pris en compte. Une hausse de l’inflation, par exemple en cas de hausse rapide du prix du pétrole à 100 dollars le baril et au-delà, pourrait sérieusement freiner la demande. On ne peut pas non plus exclure d’autres durcissements réglementaires en Chine. Et puis il y a la Covid, ou plus précisément la possibilité d’un nouveau variant encore plus mortel et qui résiste aux vaccins actuels.

Relance budgétaire mondiale et monétaire du G5, % du PIB

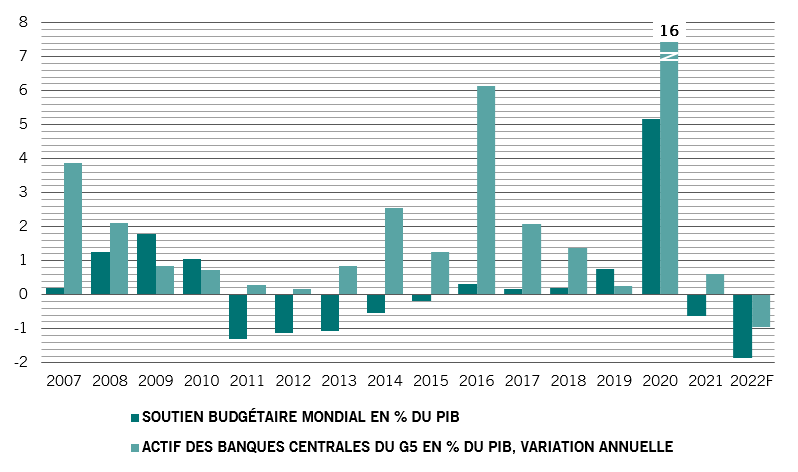

La politique monétaire devrait être moins souple en 2022 (voir Fig. 2) - même si nous ne devrions pas assister à un revirement total. Le resserrement a déjà commencé dans les économies émergentes et leurs taux réels se situent 3 points de pourcentage au-dessus de ceux des marchés développés, ce qui est proche des pics précédents. Nous tablons sur une expansion du bilan total des grandes banques centrales d’environ 1 000 milliards de dollars l’année prochaine, contre 2 700 milliards de dollars en 2021. C’est inférieur à la croissance de l’activité économique mondiale, ce qui signifie que les liquidités excédentaires diminueront pour la première fois depuis la crise financière mondiale. Néanmoins, les taux d’intérêt réels resteront négatifs malgré le coup de frein de la Fed sur son assouplissement quantitatif et les hausses de taux attendues en fin d’année prochaine.

Même si la banque centrale américaine suivra l’évolution de la conjoncture économique, elle ne peut pas facilement changer de trajectoire une fois définie une orientation politique. Par exemple, en décembre 2015, elle a relevé les taux malgré une inflation sous-jacente bien en dessous de sa cible et des indicateurs avancés annonçant une contraction de l’économie.

En revanche, la Banque centrale européenne semble beaucoup plus réticente à s’orienter vers un resserrement de sa politique. Les perspectives sont plus mitigées pour la banque centrale chinoise, qui doit trouver le bon équilibre entre une économie à la peine et une hausse de l’inflation.

Historiquement, au début d’un cycle de resserrement monétaire aux États-Unis, les performances des actions chutent sous leur moyenne à long terme, même si elles ont toujours tendance à être positives. Toute baisse soudaine des cours ou toute augmentation de la volatilité sur les marchés est généralement de courte durée, même si elle peut parfois être très prononcée.

Cela dit, nous voilà avertis: les cours des actifs sont en général élevés après une décennie d’assouplissement quantitatif, d’argent bon marché et de demande croissante d’actifs financiers de la part de populations vieillissantes. Certes, il reste des poches de valeur (l’énergie, l’extraction minière, l’immobilier chinois, les actions brésiliennes et turques, par exemple), mais de nombreux investisseurs sont tout sauf exposés à une grande partie de ces actifs. Mais, comme l’a dit l’ancien président de la Fed, Alan Greenspan: «dans l’histoire, les périodes prolongées de primes de risque faibles ont rarement eu des retombées heureuses.»