Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Obligations des marchés émergents: la Chine ne fait pas peur

La Chine connaît peut-être un ralentissement, mais nous ne pensons pas que celui-ci réduise les opportunités offertes par la dette des marchés émergents. Voici pourquoi.

Par

Sabrina Jacobs

Senior Client Portfolio Manager

Echo Chen

Investment Analyst

La Chine n’est pas seulement la deuxième économie de la planète, elle est aussi son deuxième marché obligataire1. Il n’est donc guère étonnant que lorsque le pays s’enrhume, les investisseurs en obligations des marchés émergents commencent à frissonner. Cela dit, nous ne voyons aucune raison de paniquer, et ce, pour trois raisons principales.

Tout d’abord, les perspectives économiques chinoises ne sont pas aussi mauvaises qu’elles semblent à première vue.

Malgré la faiblesse persistante du secteur immobilier, d’autres points positifs sont à signaler. Le tourisme intérieur a dépassé son niveau d’avant la Covid et le tourisme sortant est maintenant revenu à plus de 50% des niveaux de 2019 (ce qui bénéficie également au reste des marchés émergents asiatiques, tels que Macao, Hong Kong et la Thaïlande). Plus largement, le secteur des services résiste bien et les investissements publics sont solides.

Les autorités chinoises ont également été proactives dans leur soutien à la croissance. Elles ont baissé les taux d’intérêt et soutenu l’immobilier. Les taux des emprunts hypothécaires ont reculé de 150 points de base par rapport à leur pic. Comme cette décision affecte les emprunteurs généralement après un certain temps, les retombées de cette mesure ne se sont pas encore manifestées. Lors de la récente réunion du Politburo, les dirigeants se sont engagés à intensifier les mesures contracycliques, telles que des plans d’aide aux jeunes demandeurs d’emploi et l’assouplissement des restrictions d’achat dans le but de soutenir le secteur immobilier. Lors de sa réunion, le Politburo s’est gardé de prononcer la phrase « le logement est fait pour vivre, pas pour spéculer», un signal important.

Des économistes ont récemment abaissé leurs perspectives de croissance chinoise pour 2023, tandis que les chiffres du consensus se rapprochent de la prévision officielle de 5%. Bien que ce niveau soit inférieur aux prévisions initiales (qui étaient d’environ 6% après un fort rebond au premier trimestre), il reste nettement meilleur que celui de l’année dernière.

Voilà qui devrait aider les marchés émergents dans leur ensemble à conserver un différentiel de croissance attrayant par rapport à leurs homologues développés, ce qui bénéficiera aux obligations souveraines et d’entreprises des marchés émergents.

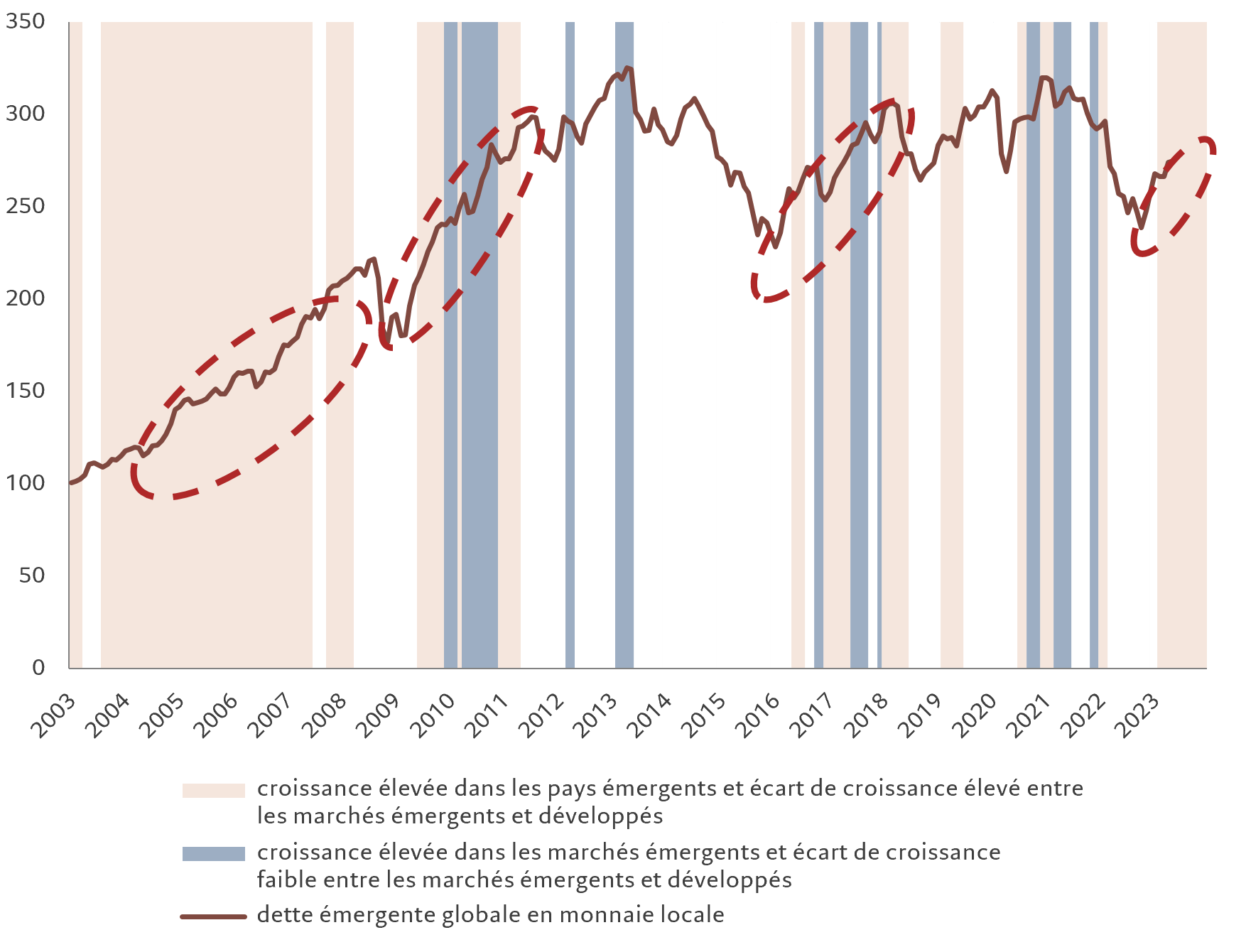

Fig. 1 – Poussée de croissance

Croissance du PIB, % de variation trimestrielle annualisé et performance des devises locales des marchés émergents

Source: Pictet Asset Management, CEIC, Refinitiv. Base 100 en décembre 2002. Données couvrant la période allant du 01.01.2023 au 27.07.2003.

Nous observons que l’écart de croissance s’établit à environ 4 points pour cette année et l’année prochaine. C’est une différence confortable et, dès lors, même en cas de croissance chinoise inférieure aux prévisions actuelles, l’écart de croissance entre les marchés émergents et les marchés développés resterait significatif.

Notre analyse montre que, jusqu’à présent, un tel écart s’est toujours accompagné d’une appréciation des devises des pays émergents par rapport au dollar américain et d’une surperformance générale des actifs émergents (voir Fig. 1).

Domination déclinante

Deuxièmement, même si la Chine représente clairement une part très importante de l’univers des marchés émergents, sa domination n’est pas aussi forte qu’auparavant. L’évolution d’autres marchés émergents s’est décorrélée de celle de la Chine ces dernières années, tant sur le plan des performances macroéconomiques qu’au niveau de celles des classes d’actifs.

Les différentes approches adoptées pour les confinements liés à la Covid-19 et les ripostes politiques les ont placés sur des trajectoires de croissance, de taux et d’inflation divergentes. Les fermetures en Chine ont été plus strictes que dans de nombreux autres pays. Elle ne profite donc que maintenant d’une reprise économique et n’a pas connu la forte hausse de l’inflation observée, à des degrés divers, presque partout ailleurs dans le monde.

Alors que d’autres banques centrales des marchés émergents, notamment en Amérique latine, ont décidé de relever leurs taux d’intérêt ces deux dernières années, la Banque populaire de Chine (BPC) a poursuivi l’assouplissement pour soutenir la croissance. Aujourd’hui, d’autres banques centrales des marchés émergents se préparent à assouplir leur politique monétaire, ce qui pourrait fortement stimuler leurs marchés obligataires locaux. Les actifs chinois ne bénéficieront pas d’un tel coup de pouce supplémentaire étant donné que la BPC est déjà en phase d’assouplissement, même si son positionnement monétaire actuel devrait apporter une contribution légèrement positive et non pas freiner le thème général de l’assouplissement monétaire dans les marchés émergents.

Les trajectoires divergentes mettent également en lumière la chute de la dépendance d’autres économies émergentes à l’égard de la Chine, qui se matérialisait dans le lien avec les prix des matières premières. Dans les années 2000, la demande chinoise en matières premières a constitué un important moteur pour les pays en développement, compte tenu du nombre élevé d’exportateurs de matières premières parmi les marchés émergents à cette époque. Cependant, aujourd’hui, les marchés émergents forment un groupe beaucoup plus diversifié et présentent un rapport bien plus équilibré entre les exportateurs et les importateurs de matières premières. Par conséquent, la faiblesse actuelle de la demande en matières premières de la Chine est beaucoup moins problématique pour le reste des marchés émergents qu’il y a 10 ou 20 ans.

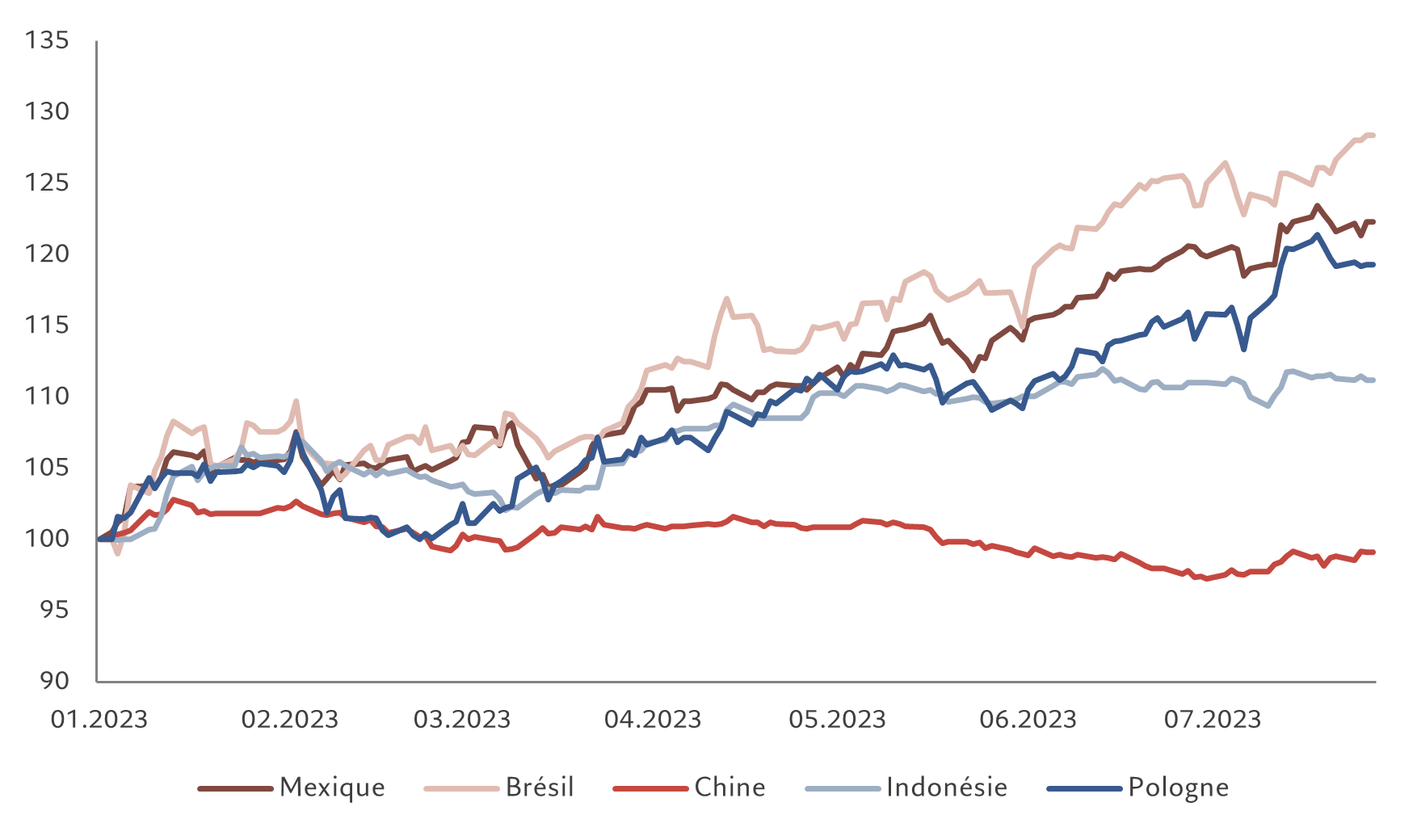

Fig. 2 Performances diverses

Performance d'une sélection d'indices pays GBI à rendement total

Source: Pictet Asset Management, Bloomberg, JP Morgan. Base 100 en janvier 2023. Données couvrant la période allant du 01.01.2023 au 27.07.2023.

Sans surprise, les marchés distinguent également les valeurs chinoises de celles des autres marchés émergents (voir Fig. 2).

L’indice JP Morgan Local Sovereign, GBI-EM, exprimé en USD, a progressé de 10,5% depuis le début de l’année, tandis que son sous-indice chinois a cédé 0,7% sur la même période. Cela illustre la performance des devises: alors que, par exemple, celles d’Amérique latine ont rebondi cette année, tirées par le réal brésilien, le renminbi chinois a perdu 3,3% par rapport au dollar américain2.

Le cycle du dollar et son impact sur les obligations des marchés émergents

Découvrez l’impact du cycle du dollar sur les obligations des marchés émergents avec Mary-Therese Barton, Head of Emerging Market Fixed Income chez Pictet Asset Management.

Source: Pictet Asset Management.

Opportunités au-delà de la Chine

Troisièmement, nous observons des évolutions très positives dans différents pays émergents, ce qui fait apparaître des opportunités d’investissement attrayantes.

Le Mexique bénéficie de la tendance suivie par certaines sociétés de rapprocher leur production du marché américain. Les taux de vacance immobilière ont considérablement baissé dans les grandes villes mexicaines, tandis que les loyers demandés sont en hausse. Dans l’ensemble, le «near-shoring» devrait, selon nous, permettre aux exportations du pays d’augmenter de 3% du PIB grâce à des opportunités à court et moyen terme. Des tendances similaires sont également à l’œuvre dans d’autres pays d’Amérique latine. La Chine voit une partie de ces investissements la quitter en raison des tensions géopolitiques entre Washington et Pékin. Ce que perd la Chine, les autres économies émergentes le gagnent.

L’Inde et l’Indonésie enregistrent quant à elles toutes deux une amélioration de la croissance économique s’appuyant en grande partie sur leurs marchés intérieurs. C’est de bon augure, non seulement pour la dette souveraine, mais aussi pour le crédit dans certains secteurs. Nos équipes de crédit des marchés émergents apprécient en particulier les sociétés de cette région qui se spécialisent dans les énergies vertes, ainsi que les entreprises d’infrastructures et de transports en Inde et les sociétés de consommation en Indonésie. Les valeurs financières devraient obtenir de bons résultats grâce à l’augmentation des prêts alimentée par la forte croissance économique.

Nous observons également des évolutions positives sur certains marchés frontières. Au Nigéria, les autorités ont récemment harmonisé la myriade de taux de change du pays, une décision qui annonce l’adoption d’une politique monétaire plus ciblée et prévisible et d’un régime monétaire non interventionniste. Elles ont également réduit les coûteuses subventions aux carburants, ce qui a amélioré les possibilités d’équilibre budgétaire du Nigéria et devrait dans un second temps renforcer la confiance des investisseurs et les flux entrants de capitaux dans le pays.

La Zambie, quant à elle, a conclu un important accord de refinancement de sa dette, et le Ghana devrait lui emboîter le pas.

Pour l’instant, nous estimons que certaines de ces opportunités sont plus intéressantes que l’offre disponible en Chine, où un certain nombre de nos portefeuilles ont adopté un positionnement plus neutre. Nous pensons cependant qu’à moyen terme, la Chine restera une composante importante d’un portefeuille diversifié (dans les marchés émergents); l’envergure de son économie intérieure lui permet de concevoir des politiques sur mesure qui ne sont pas corrélées à l’évolution de la situation dans le reste du monde.

Actuellement, en Chine, c'est le secteur technologique qui nous attire. Récemment, après trois années de répression réglementaire, des signaux politiques beaucoup plus favorables sont apparus. À l’inverse, nous restons prudents vis-à-vis du secteur immobilier.

Dans l’ensemble, le ralentissement de la Chine est, selon nous, gérable, d’autant plus qu’il a déjà poussé les autorités à prendre de nouvelles mesures de soutien, le point bas ayant probablement déjà été atteint au deuxième trimestre. Les perspectives de l’endettement des marchés émergents restent solides. Quelques opportunités attrayantes se présentent en Chine et bien davantage au-delà de ses frontières.

en savoir plus sur l’investissement dans les marchés émergents

Décarboner les portefeuilles d’obligations d’entreprises des marchés émergents

Les économies émergentes utilisent de plus en plus efficacement le carbone. Ces progrès donnent l’occasion aux investisseurs d’aligner leurs portefeuilles d’obligations d’entreprises sur des objectifs durables.

Janvier 2023

L’irrépressible régionalisme de l’Asie

L’idée selon laquelle la planète se démondialise est largement répandue. L’interdépendance croissante des pays d’Asie et leur force économique démentent ce mythe. Le commerce mondial continuera de stimuler une croissance rapide en Asie.

Juillet 2023

La dette des marchés émergents brille quand le dollar perd son lustre

La dette des marchés émergents, aussi bien souveraine que d’entreprises, devrait connaître une période faste alors que la progression continue affichée par le dollar depuis une quinzaine d’années commence à s’essouffler.

Mars 2023

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.