La crise qu’ont vécue les banques va secouer l’économie, mais ne provoquera pas une répétition de 2008

La reprise de Credit Suisse organisée par l’État et les convulsions subies par différentes banques régionales aux États-Unis auront sans aucun doute des répercussions sur l’économie. Cela dit, les possibilités qu’elles entraînent un grave tarissement du crédit sont faibles.

Par

Arun Sai

Stratégiste Senior Multi-Actifs

Mickael Benhaim

Head of Fixed Income Investment Strategy & Solutions

Patrick Zweifel

Chief Economist

L’argent bon marché altère le jugement humain. Il transforme de méticuleux comptables en intrépides risque-tout et attire des entreprises d’ordinaire scrupuleuses dans des aventures dont elles se détourneraient en temps normal.

Ce n’est qu’en cas de brusque hausse des taux d’intérêt que le coût d’une telle perte de repères apparaît au grand jour.

De ce point de vue, l’effondrement d’une poignée de prêteurs régionaux aux États-Unis et la reprise de Credit Suisse sous les auspices de l’État apparaissent comme des faits inévitables plutôt que comme des aberrations.

Tout le monde sait que lorsque les banques centrales tirent sur les rênes de la politique monétaire, l’économie va bientôt devoir faire les comptes.

Néanmoins, on aurait tort de tabler sur une répétition de la crise financière de 2008. La croissance économique va ralentir, peut-être même fortement. Mais les possibilités d’aboutir sur un grave assèchement du crédit sont faibles.

L’une des évolutions qui devraient donner le sourire aux investisseurs est liée au fait que les réglementations mises en place voilà plus de dix ans, au lendemain de l’effondrement de la banque américaine Lehman Brothers, ont fortement renforcé les bases sur lesquelles repose le secteur bancaire mondial.

Les créances douteuses, qui avaient provoqué la crise de 2008, seront toujours un problème en cas de hausse des taux. Mais elles ne plombent plus les bilans des banques comme autrefois.

En Europe, en réponse au durcissement des exigences de fonds propres, les banques ont réduit les créances douteuses en les faisant passer de quelque 1 000 milliards d’euros il y a 10 ans à moins de 350 milliards d’euros, soit moins de 2% du total de leurs prêts. Les banques semblent également en bonne santé selon d’autres indicateurs.

D’après les données de l’Autorité bancaire européenne, les ratios de liquidité à court terme des banques (le montant des avoirs très liquides que détiennent les banques par rapport aux retraits de dépôts auxquels elles peuvent s’attendre sur une période de 30 jours) s’élèvent en moyenne à 162% dans toute la région. Ce niveau est à comparer au seuil obligatoire, situé à 100%.

Les ratios entre les prêts et les dépôts des banques américaines ont quant à eux chuté à 70% en tout, contre environ 95% en 2007-2008, selon des données de Barclays.

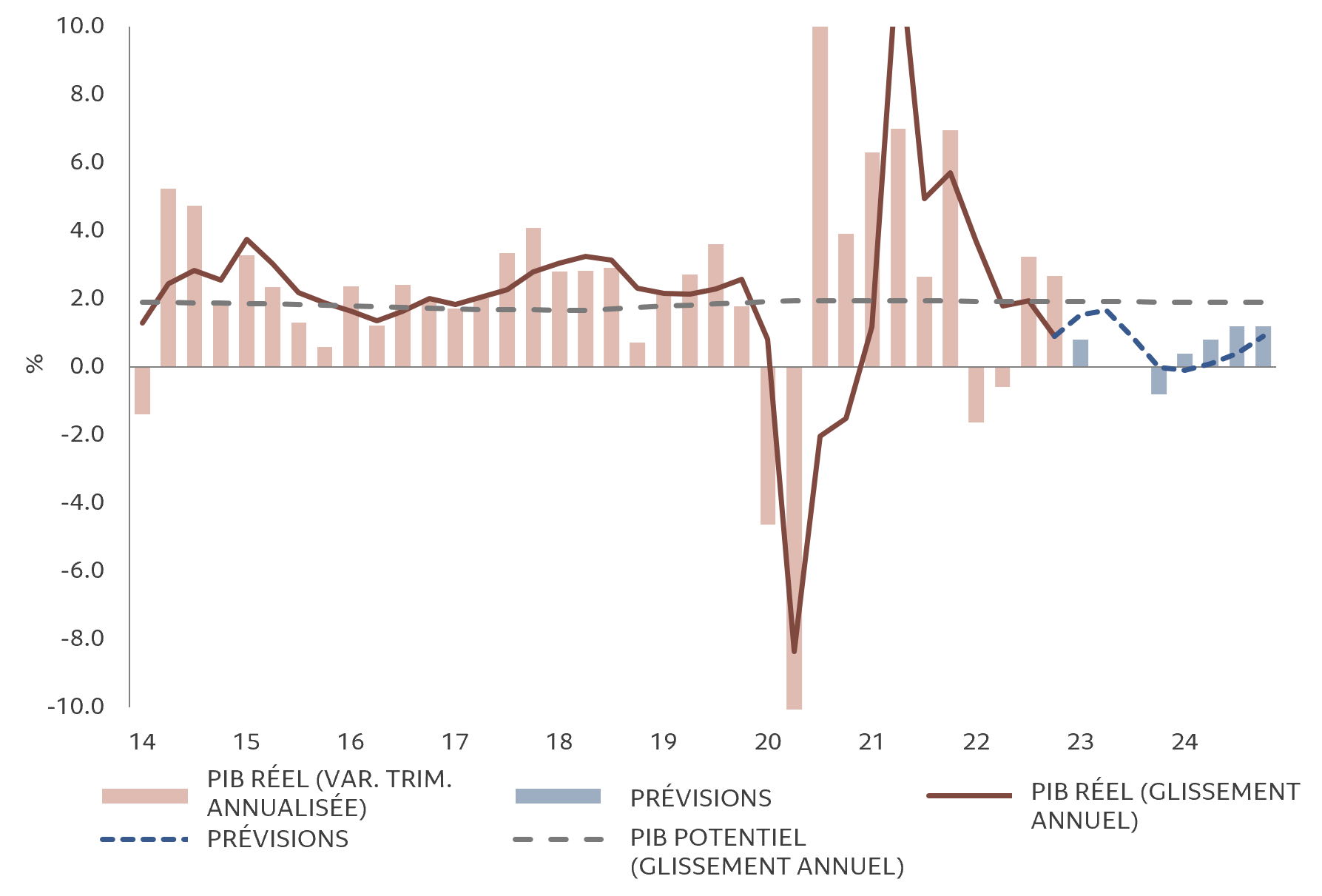

Fig. 1 – L’économie à l’heure des comptes

[Croissance du PIB américain, historique et prévisionnelle, % de glissement annuel]

L’héritage positif de 2008 ne s’arrête pas à des banques aux bilans plus solides. Le cadre politique qui soutient le secteur bancaire mondial s’est également considérablement amélioré.

Meurtries par le traumatisme de la crise des subprimes, les banques centrales se sont transformées en ingénieuses coordonnatrices du système financier. Sous l’impulsion de la Réserve fédérale américaine, qui a rapidement pris conscience des limites de la politique monétaire conventionnelle pour contenir le risque financier, les grandes banques centrales mondiales ont conçu une gamme impressionnante d’outils de lutte contre les crises.

L’assouplissement quantitatif, les orientations et les prêts subventionnés aux banques (le plus récent ayant pris la forme du programme de financement à terme bancaire de 300 milliards de dollars lancé par la Fed) ont été mis en œuvre aux côtés d’achats de dette, d’obligations et d’actions d’entreprises.

En collaboration avec les gouvernements nationaux, l’action des banques centrales pour protéger le système financier n’a probablement aucune limite. Si l’effondrement de Lehman Brothers a constitué l’heure la plus sombre pour les décideurs politiques, le rachat de Credit Suisse par UBS devrait les faire ressortir sous un bien meilleur jour.

Rien de tout cela ne signifie que l’économie en sortira indemne.

Les perturbations du secteur bancaire auront inévitablement des effets négatifs sur le moral des entreprises et des consommateurs. Les prêts bancaires pourraient aussi fortement ralentir.

C’est pourquoi nous avons revu à la baisse nos prévisions de croissance du PIB pour l’économie mondiale cette année.

L’un des risques économiques provoqués par la reprise de Credit Suisse est la possible chute du marché des obligations AT1 (Additional Tier 1), qui constituent une source de financement sur laquelle comptent des établissements bancaires du monde entier. Dans le cadre du rachat par UBS, quand Credit Suisse a effacé contre toute attente la dette émise en obligations AT1, l’avenir de ce marché a été remis en cause. Ces titres ont été lancés dans le sillage de la crise financière mondiale de 2008 afin d’éviter que le contribuable finance les sauvetages du secteur bancaire.

Ces obligations versaient des coupons élevés aux investisseurs car elles incluaient le risque d’être converties en actions en cas de restructuration financière. Avec des taux d’intérêt au plus bas, les AT1 ont connu un franc succès auprès des investisseurs comme des banquiers, et le marché a atteint un volume de près de 300 milliards de dollars. Pourtant, l’annulation des obligations AT1 de Credit Suisse pourrait avoir des conséquences dommageables. Elle pourrait tout au moins pousser les investisseurs à exiger des coupons plus élevés sur ce type de dette et, par conséquent, augmenter les coûts de financement des banques. En conséquence, celles-ci pourraient donner un tour de vis sur les prêts, ce qui viendrait s’ajouter à une tendance existante, en particulier parmi les banques américaines de petite et moyenne taille. Toute autre mesure de redressement à cet égard réduirait probablement l’offre de crédit aux petites entreprises et aux ménages qui dépendent souvent des banques locales. Les répercussions économiques pourraient être sérieuses.

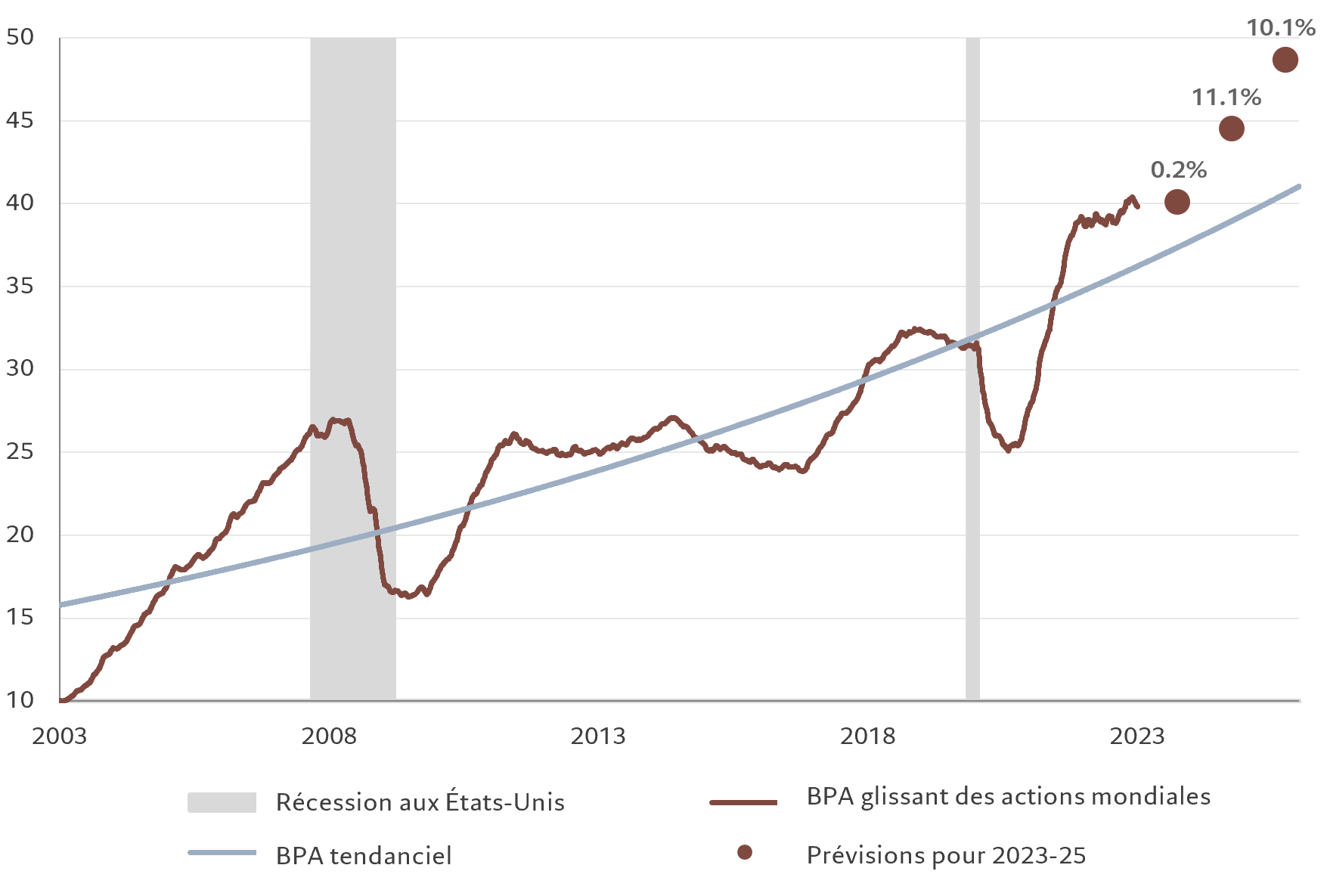

Fig. 2- Les prévisions de croissance des bénéfices contredisent la conjoncture

Croissance du bénéfice par action: évolution et prévision, %

Les malheurs du secteur bancaire pourraient également affecter le moral des consommateurs et des entreprises. Une éventuelle crise de confiance pourrait fortement peser sur les dépenses de consommation et les investissements des entreprises, ces dernières, comme les ménages, choisissant probablement plutôt de conserver l’épargne accumulée pendant la pandémie.

Certaines banques d’investissement, à l’image de JP Morgan, ont prévenu que les récentes difficultés des banques pourraient faire perdre 1 point de pourcentage à la croissance du PIB au cours des deux années à venir. Selon nous, l’économie devrait être un peu plus résiliente, notamment parce que la réaction de la Fed à la crise financière serait d’abaisser le point haut final des taux pour ce cycle.

Malgré tout, c’est indéniablement un fort vent contraire qui souffle sur l’économie et pourrait bouleverser les marchés financiers à court terme. De leur côté, les investisseurs doivent se préparer à un changement de dynamique sur les marchés.

Les actions de petite capitalisation et les valeurs cycliques semblent particulièrement sujettes à une nouvelle correction, tout comme les obligations plus risquées telles que les dettes à haut rendement. Aucune de ces classes d’actifs ne tient suffisamment compte de la probabilité d’une nouvelle dégradation de la situation économique. À l’inverse, les actions de qualité – celles de sociétés dont les revenus sont stables et moins sensibles aux fluctuations du cycle conjoncturel – devraient bien résister. Les obligations souveraines pourraient également rebondir. Dans leur sillage, les marchés risqueraient alors d’être face à de nouveaux bouleversements avec l’aggravation de la conjoncture. Malgré tout, la crise bancaire qui se déroule aujourd’hui aux États-Unis et en Europe ne devrait pas entraîner de graves difficultés financières.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.