[1] https://www.wri.org/insights/4-charts-explain-greenhouse-gas-emissions-countries-and-sectors

[2] Pour plus de détails, cliquez sur https://am.pictet/en/globalwebsite/global-articles/2022/expertise/thematic-equities/understand-emissions-for-climate-risk#overview

[3] D’après l’intensité en CO2 de la production d’électricité et des dépenses d’investissement en énergies propres (la part des investissements dans des énergies propres par rapport aux dépenses d’investissement totales de l’année en cours), Bloomberg, 27.03.2023

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Transition énergétique : le rôle central des compagnies d’électricité

Pourquoi la transition vers les énergies propres offre une opportunité cruciale aux compagnies d’électricité.

Par

Jennifer Boscardin-Ching

Client Portfolio Manager

Les compagnies d’électricité suscitent la controverse en raison de l’impact démesuré qu’elles ont sur le changement climatique.

Non seulement le secteur est responsable d’un tiers des émissions mondiales de carbone, mais il s’est également attiré des critiques après le redémarrage de centrales à charbon par plusieurs compagnies d’électricité en raison de la guerre en Ukraine.

Face à cette situation, les investisseurs soucieux du climat pourraient être tentés de retirer ces investissements de leurs portefeuilles.

Pourtant, ce faisant, ils risqueraient de passer à côté d’un secteur essentiel à la transition de l’économie dans son ensemble vers la neutralité carbone.

En effet, si elles parviennent à éliminer leurs propres émissions, les entreprises de services aux collectivités pourraient elles aussi jouer un rôle crucial dans la décarbonation d’autres secteurs tels que le transport, l’industrie ou les bâtiments, à travers l’électrification de l’économie.

Même si tous les fournisseurs d’électricité ne sont pas pleinement engagés dans la transition, plusieurs éléments nous montrent que beaucoup d’entre eux prennent cette responsabilité au sérieux.

Certains producteurs d’électricité d’avant-garde augmentent leurs investissements dans les énergies renouvelables, les réseaux électriques et le nettoyage de leurs opérations.

Face à la perspective d’une meilleure rentabilité dans l’éolien ou le solaire par rapport à la production d’électricité traditionnelle, les entreprises de services aux collectivités seront poussées à augmenter le poids des énergies renouvelables dans leur mix de production électrique.

Comme elles seront plus répandues, les énergies renouvelables devraient voir leurs prix continuer à baisser, ce qui accélérera l’électrification de l’économie, et devrait contribuer à attirer davantage d’investissements dans les énergies renouvelables et les réseaux d’électricité. Les entreprises de services aux collectivités qui se tournent pleinement vers la décarbonation verraient alors leurs bénéfices augmenter.

Qui plus est, l’adoption des énergies renouvelables contribue à réduire le risque financier des entreprises de services aux collectivités avec l’élimination progressive des centrales thermiques traditionnelles, ces actifs étant menacés de blocage.

Pour toutes ces raisons, les actions du secteur des services aux collectivités pourraient se convertir en une source importante d’«alpha de transition» et constituer ainsi une opportunité attrayante pour les investisseurs.

Trajectoire écologique

L’avenir de la planète dépend fortement de la décarbonation du système électrique mondial. En effet, associé à l’électrification du transport routier et des bâtiments, elle pourrait réduire de moitié les émissions mondiales de gaz à effet de serre1.

Les émissions de scope 1 des entreprises du secteur (c’est-à-dire celles qui découlent de leurs opérations et des ressources qu’elles possèdent ou contrôlent, telles que le dioxyde de carbone émis par une centrale à charbon ) constituent les émissions de scope 2 d’autres secteurs, c’est-à-dire celles qui résultent de l’énergie qu’ils achètent2.

Ainsi, lorsqu’un constructeur automobile achète de l’électricité à une compagnie d’électricité, ses émissions de scope 2 sont en fait les émissions de scope 1 de son fournisseur d’électricité.

Dès lors si les services aux collectivités retirent les carburants fossiles de leurs émissions de scope 1, ils contribuent de fait à la réduction des émissions de scope 2 d’autres secteurs.

On peut donc constater avec enthousiasme que les compagnies d’électricité répondent, voire dépassent, les attentes affichées dans leurs plans de transition.

Concrètement, cela signifie qu’elles éliminent les émissions liées à leurs opérations directes et indirectes, par exemple en stoppant des centrales à charbon et en construisant de nouvelles capacités de production solaire et éolienne.

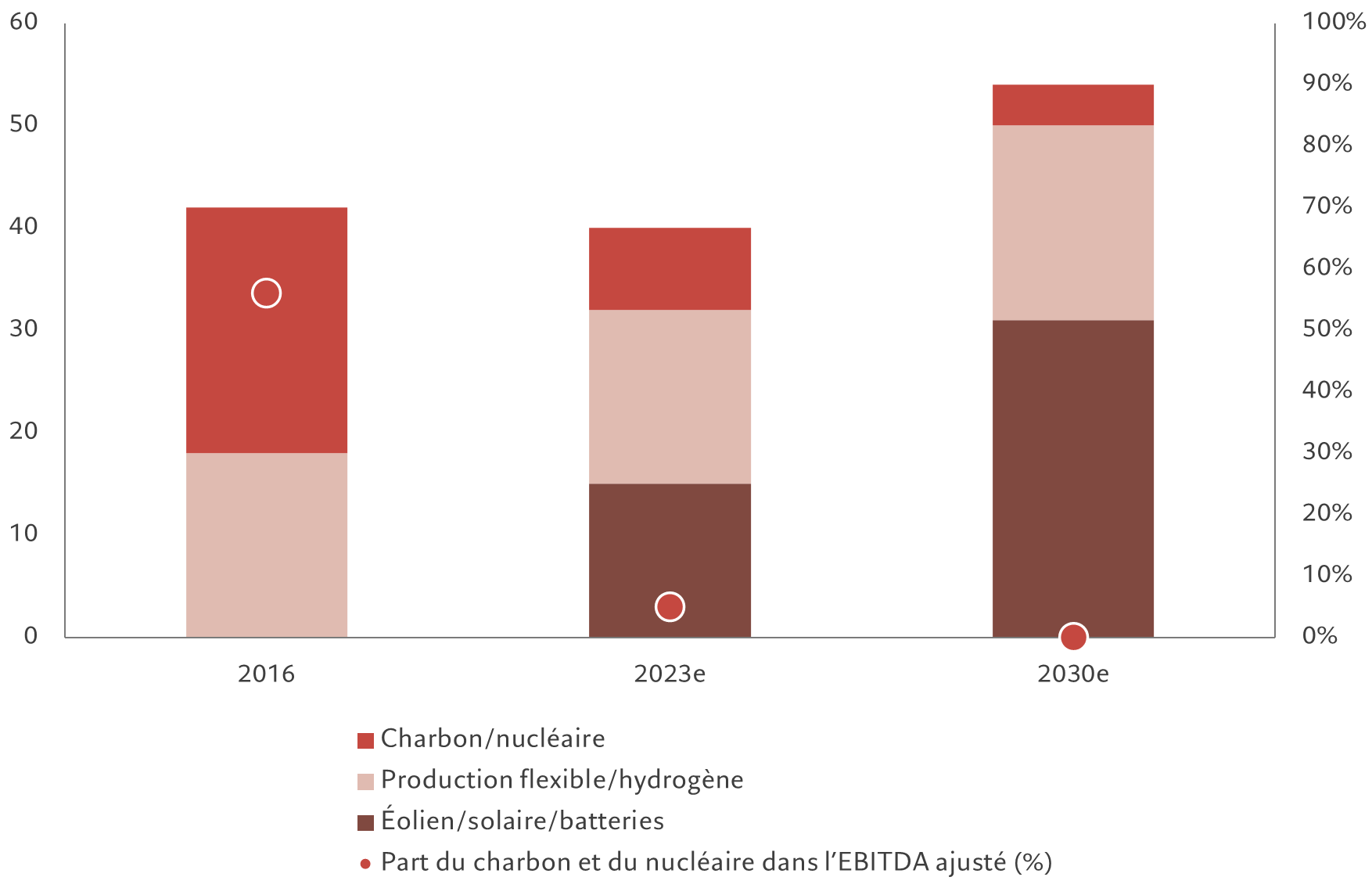

Prenons l’exemple d’une entreprise européenne de services aux collectivités (Fig. 1). La part des énergies renouvelables a atteint 80% de sa capacité nette installée, soit 32 gigawatts (GW), en 2023, alors qu’elle s’élevait à 42% en 2016. Cette entreprise prévoit également de réduire progressivement ses activités liées au charbon et au nucléaire dans les années à venir. D’ici à 2030, tous ses bénéfices devraient provenir de sources non fossiles.

Fig.1 – Étude de cas, société A

Capacité nette installée (GW) au prorata

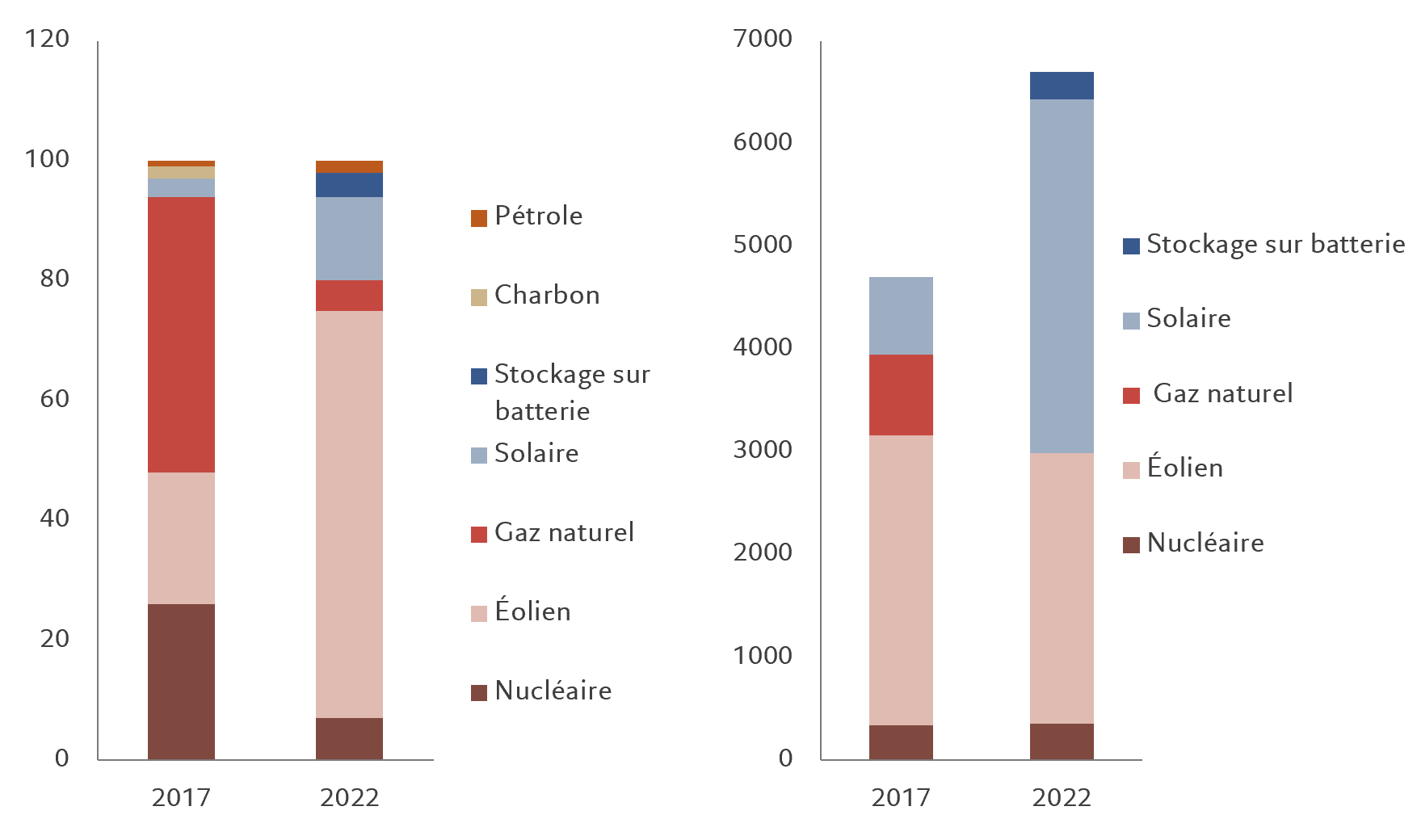

Par ailleurs, un géant américain des services aux collectivités a plus que triplé sa capacité de production d’énergies renouvelables, telles que l’éolien et le solaire, entre 2018 et 2022 (Fig. 2).

Entre 2021 et 2025, ses dépenses d’investissement destinées à la croissance (par opposition aux dépenses d’investissement opérationnelles) qui seront consacrées à des projets écologiques, y compris les batteries et le stockage d’hydrogène, atteignent une moyenne pondérée de 93%, soit 78 milliards de dollars US. En outre, l’entreprise prévoit de supprimer l’intégralité de ses émissions de carbone de scopes 1 et 2 de l’ensemble de ses opérations d’ici à 2045 sans coût supplémentaire pour ses clients. Elle cherche en effet à profiter de la décarbonation de l’économie américaine, un marché, qui, selon elle, représente une opportunité de 4 000 milliards de dollars US.

Fig. 2 – Étude de cas, société B

Production d’énergie (MWh) et dépenses d’investissement (millions de dollars US)

Ces trois sociétés ne sont pas des exemples isolés.

L’amélioration de la situation économique et l’attention croissante accordée à la durabilité par les consommateurs et les investisseurs poussent les entreprises de services aux collectivités à abandonner le recours aux carburants fossiles pour la production d’électricité.

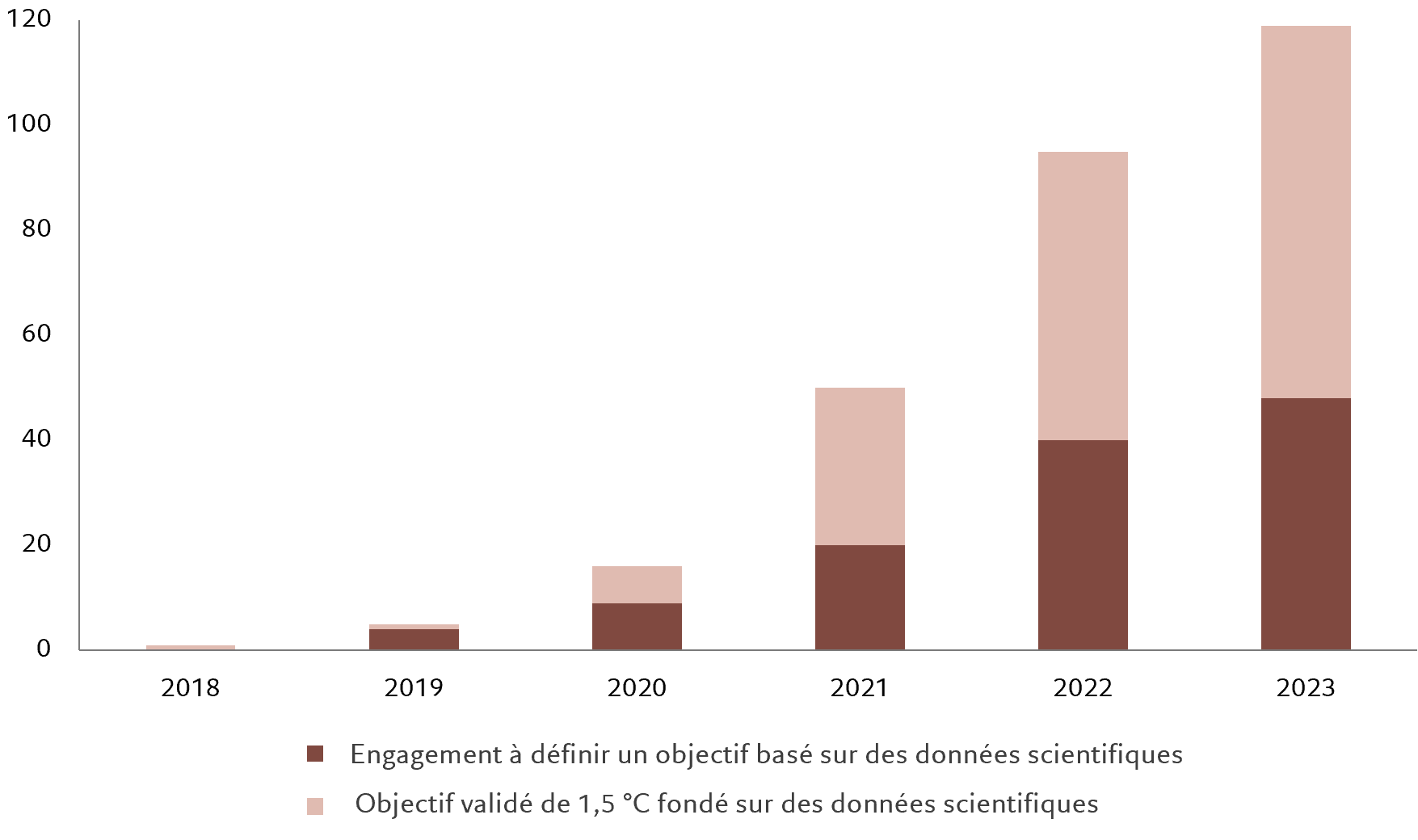

Le nombre de sociétés de services aux collectivités et de producteurs d’électricité indépendants qui participent à la Science Based Targets Initiative (SBTi), une organisation qui valide les objectifs de neutralité carbone des entreprises, a été multiplié par six rien que ces trois dernières années.

Fig. 3 – Engagement en matière d'énergie propre

Nombre cumulé de compagnies d’électricité et de producteurs d’électricité indépendants engagés dans la SBTi

Alpha de transition

L’évolution des dynamiques dans le secteur des services aux collectivités a des répercussions importantes pour les investisseurs.

Avec le «verdissement» progressif de leurs activités, les sociétés pourront profiter d’une croissance plus élevée et réduire les risques liés à la transition, ce qui pourrait leur permettre de surperformer.

Selon une étude récente, ces cinq dernières années, les entreprises de services aux collectivités qui ont produit moins d’électricité carbonée et investi davantage dans des solutions peu émettrices de carbone ont enregistré une surperformance de 32% par rapport à un portefeuille équipondéré composé d’actions d’entreprises équivalentes du secteur aux États-Unis3.

Les écarts de performance croissants au sein du secteur mettent également en lumière les changements rapides que connaissent les actions des services aux collectivités.

Très réglementé et fondé sur des contrats à long terme, ce secteur est traditionnellement associé à des performances stables, défensives et comparables à celles des obligations. Néanmoins, de plus en plus, il se transforme en facteur de croissance, porté par l’accélération des énergies renouvelables et des investissements dans les réseaux électriques.

Par ailleurs, les stratégies de ces entreprises correspondent souvent aux priorités gouvernementales, ce qui leur permet de tirer parti d’incitations financières supplémentaires et d’investir encore plus à long terme.

Autrement dit, certaines entreprises de services aux collectivités permettent aux investisseurs de capitaliser sur la croissance du secteur des énergies renouvelables tout en garantissant des flux de trésorerie constants et une visibilité à long terme des bénéfices.

Avec le «verdissement» progressif de leurs activités, les compagnies d’électricité pourront profiter d’une croissance plus élevée et réduire les risques liés à la transition, ce qui pourrait leur permettre de surperformer.

Les investisseurs peuvent également contribuer au renforcement des efforts de décarbonation du secteur des services aux collectivités.

Chez Pictet Asset Management, à travers l’actionnariat actif et l’engagement, nos gérants d’investissement:

- demandent aux entreprises de faire valider leurs objectifs de décarbonation par la Science Based Targets Initiative (ou par d’autres organismes de vérification indépendants comparables), qui rédige des directives sur les meilleures pratiques en matière de transition

- encouragent les entreprises à intégrer des objectifs de réduction des émissions à moyen/long terme dans la rémunération de leurs dirigeants et d’y associer des pénalités/incitations

- s’engagent auprès des entreprises pour cibler une évolution cadrée du mix de production d’énergie, à l’aide, entre autres, d’une reconversion des personnels du secteur des combustibles fossiles afin de leur apporter des compétences dans les énergies propres, et en évitant la simple suppression des actifs «sales».

Les entreprises de services aux collectivités apportent une contribution importante à la transition vers une économie décarbonée.

Les sociétés à la pointe de la décarbonation devraient récolter les fruits de leurs investissements destinés à éliminer progressivement les carburants fossiles de leur production d’énergie et offrir aux investisseurs des perspectives à long terme attractives.

Annexe: Stratégie Clean Energy Transition de Pictet Asset Management

- La stratégie Clean Energy Transition de Pictet AM investit dans des sociétés à la pointe dans la transition vers les énergies propres et qui, selon nous, offriront une prime de performance durable à long terme.

- Cette stratégie investit dans les énergies renouvelables à travers des entreprises de services aux collectivités à croissance rapide et de haute qualité. Nous nous tournons vers des entreprises de services aux collectivités dont les investissements montrent clairement leur engagement en faveur de la transition énergétique, par exemple quand elles mobilisent au moins 80% de leurs dépenses d’investissement de croissance en faveur d’énergies renouvelables et de technologies telles que les réseaux électriques, l’e-mobilité ou le stockage d’énergie.

- Le niveau de pureté des sociétés en matière d’énergie propre (c’est-à-dire le poids des énergies renouvelables et des réseaux électriques en pourcentage de leur valeur) doit être supérieur à 33% et être en augmentation. Ce chiffre montre que les entreprises de services aux collectivités concernées ont déjà mis en place un volume d’activités significatif dans le domaine des énergies renouvelables ou des réseaux électriques et qu’elles ont l’intention de renforcer cette partie de leurs opérations.

- L’exposition combinée au charbon, au pétrole et au nucléaire doit être inférieure à 20% de la valeur de l’entreprise et être en baisse. Cela réduit le risque financier des actifs bloqués et montre que les entreprises disposent de plans actifs destinés à éliminer progressivement leurs actifs «sales» existants.

pour en savoir plus sur l’énergie propre

Transition vers des énergies propres et énergies renouvelables

Les énergies renouvelables sont peut être écologiques, mais elles sont aussi connues pour leur manque de fiabilité. De fait, nous ne pouvons pas conjurer le soleil ou le vent, mais nous pouvons faire en sorte que l’offre et la demande coïncident. Voici comment faire.

Sep 2023

Perspectives du secteur de l’énergie propre

Les gouvernements du monde entier intensifient leurs efforts pour s’arroger une plus grande part du marché des technologies environnementales.

May 2023

Innovation dans les technologies liées aux énergies propres

Selon de nouvelles données, le monde arrive peut-être au début d’une ère d’innovation dans le domaine des énergies propres qui vient récompenser les efforts intensifs de R&D menés au cours de la dernière décennie.

Oct 2022

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.