Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Obligations chinoises: le juste équilibre

La croissance du marché obligataire chinois présente des opportunités intéressantes. Les stratégies de performance absolue peuvent en tirer le meilleur parti tout en utilisant des couvertures pour se protéger contre toute volatilité potentielle.

Par

Patricia Schuetz

Senior Client Portfolio Manager

L’année commence à peine et la Chine fait déjà les gros titres: le conflit commercial qui l’oppose aux États-Unis gronde; Pékin agit de nouveau pour soutenir la croissance; et les sociétés technologiques expliquent la chute de leurs profits par le ralentissement des ventes dans ce pays. Tout cela soulève une question essentielle: les opportunités d’investissement générées par ces actualités l’emportent-elles sur les risques?

Pour nous, en tant qu’investisseurs obligataires, il s’agit de trouver le juste équilibre entre le risque et les performances possibles. C’est devenu la spécialité de la stratégie Pictet-Absolute Return Fixed Income, qui associe des allocations stratégiques à long terme à des investissements de compensation qui lui servent à se couvrir contre les risques à court terme.

En tant que spécialistes de l’investissement obligataire, nous avons toujours été attirés par le potentiel à long terme de la Chine. Même si la croissance va inévitablement ralentir à l’avenir, elle devrait également être plus stable grâce au rééquilibrage de l’économie en faveur des services et au détriment des matières premières ainsi qu’avec la libéralisation du taux de change. La Chine franchit rapidement les paliers de la chaine de valeur industrielle depuis la quantité vers la qualité. Son marché obligataire est de plus en plus mature, diversifié et international tandis que le renminbi est vendu comme une des futures monnaies de réserve. L’intérêt du marché est également ravivé par le fait que les obligations chinoises proposent des rendements et des performances relativement élevés, qui ne sont pas étroitement liés à ceux des autres classes d’actifs.

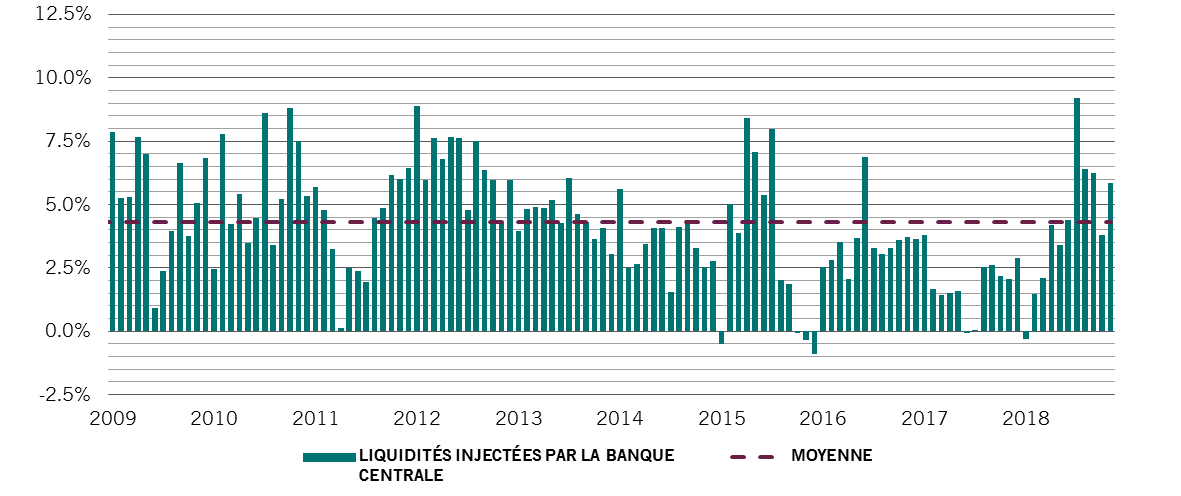

Par ailleurs, ces derniers mois, le gouvernement s’est engagé dans une politique budgétaire plus souple tout en coordonnant ses efforts pour soutenir la demande intérieure et la croissance du PIB. Il a réduit la fiscalité des entreprises et des ménages et il investit fortement dans les infrastructures. Parmi toutes les grandes banques centrales, la Banque populaire de Chine est la seule à continuer d’appliquer une politique de stimulation monétaire (voir le graphique) et elle devrait injecter plus de 200 milliards de dollars dans l’économie en 2019. Nos économistes prévoient que le produit intérieur brut (PIB) chinois va gagner 6,4% cette année, un rythme équivalent à deux fois celui de l’ensemble de la planète, et plus du triple de celui des économies développées.

le ton devient plus accommodant

Flux de liquidités de la Banque populaire de Chine, moyenne mobile sur 6 mois, en % du PIB nominal

Lorsque le ciel chinois s'éclaircit, il fait beau sur d’autres marchés. Notre opinion globalement positive sur les dettes d’entreprise des marchés émergents libellées en dollars s’en trouve confortée. Nous percevons également plusieurs opportunités spécifiques sur le marché obligataire chinois en dollars lui-même, où toute faiblesse de la devise, comme celle qui a été observée mi-2018, pourrait générer des points d’entrée intéressants.

Les gestionnaires d’actifs chinois, dont l’importance est considérée comme stratégique dans le pays, compteront parmi les principaux bénéficiaires des mesures de relance. Les sociétés immobilières en feront également partie et la structure de leur capital montre déjà des signes d’amélioration.

Fondamentalement, nous pensons que les valorisations des obligations d’entreprises émises par des sociétés de ces secteurs ne reflètent pas ce potentiel.

Toujours prêts

Malgré tout, outre leur potentiel à long terme, les marchés émergents sont bien connus pour leurs poussées de volatilité à court terme et la Chine n’y fait pas exception.

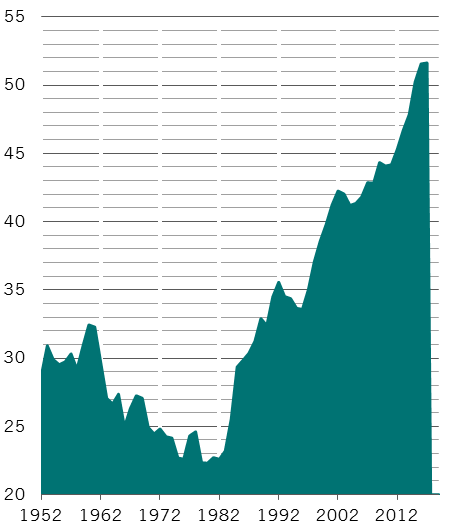

Explosion des services

Secteur tertiaire chinois, % du PIB

C’est là que notre philosophie qui consiste à équilibrer les risques prend tout son sens. La diversification des risques à la moindre occasion est un des piliers de notre processus d’investissement pour la stratégie Pictet-Absolute Return Fixed Income. Pour y parvenir, nous examinons les risques et les corrélations aussi bien au sein de nos thèmes d’investissement qu’au travers de l’ensemble du portefeuille.

En résumé, les turbulences qui surviennent sur les marchés de la dette émergente s’accompagnent souvent d’un affaiblissement des monnaies des économies émergentes. Pour nous, une position courte dans un panier composé de ces devises constitue une façon efficace de contre-balancer un investissement long en obligations d’entreprises émergentes. Nous estimons toutefois qu’il est essentiel de gérer activement cette position en devises compte tenu des particularités des clients concernés.

Actuellement, les positions courtes en devises asiatiques offrent une couverture particulièrement efficace contre toute faiblesse temporaire de la Chine.

Nous avons également investi en swaps de défaut de crédit (CDS) sur la dette souveraine chinoise, des instruments qui protègent contre toute détérioration de la qualité de crédit d’un émetteur obligataire, pour offrir une couverture supplémentaire à nos positions dans l’immobilier chinois. Les possibilités de couvrir notre exposition s’élargissent à mesure que l’univers des investissements en Chine s’étend. Pour nous, cela renforce encore davantage les arguments en faveur de ces investissements.

Nous savons depuis longtemps que la transition chinoise du statut d’usine du monde vers une plus orientée en faveur des services va générer de nombreuses opportunités. Grâce à tous les outils d’investissement disponibles et en nous concentrant sur l’équilibrage des risques, nous pensons que notre approche de l’investissement en Chine peut non seulement capturer la valeur à long terme, mais aussi limiter les risques liés à la volatilité à court terme, ce qui garantit le meilleur équilibre possible entre risque et performances à nos investisseurs. Une approche aussi flexible est hors de portée d’un grand nombre de stratégies obligataires traditionnelles.

pour en savoir plus

Démystifier la performance absolue obligataire

Il existe des options alternatives aux fonds obligataires traditionnels. Les investisseurs inquiets des hausses de taux d’intérêt se doivent d’y penser.

Janvier 2018

Une classe à part: le marché obligataire des pays asiatiques émergents

Pourquoi nous recommandons aux investisseurs en quête d'une source de performance attrayante au sein d'un portefeuille obligataire diversifié de mettre le cap sur les pays émergents d'Asie.

Novembre 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.