Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Naviguer dans les eaux du populisme

Les investisseurs doivent se préparer à des politiques de plus en plus populistes et peu favorables au marché.

Par

Shaniel Ramjee

Co-Head Multi Asset London

L'état de grâce que connaissent les investisseurs depuis dix ans touche à sa fin. Les années à venir seront probablement plus difficiles.

Pour comprendre pourquoi, revenons sur ce qui nous a mené à la situation actuelle. Les interventions agressives des banques centrales ont conjuré la dépression mondiale après la faillite retentissante de Lehman Brothers en 2008. Mais elles ont aussi eu leurs effets adverses. L'abondance de liquidités a déclenché un boom des profits des entreprises et sur les marchés des actifs, mais a aussi sérieusement agrandi la fracture entre les très riches et le reste de la population, ce qui a jeté des braises sur le feu populiste.

Le grand public a le sentiment que l'assouplissement quantitatif a largement bénéficié à la catégorie des plus riches, soit 1% de la population, bien qu'il ait aussi soutenu les économies fragiles et stimulé l'emploi. Ce sentiment est à la base de l'appel actuel des gouvernements à trouver d'autres solutions pour la prochaine phase de ralentissement.

Une majorité d'investisseurs semble prendre l'indépendance des banques centrales pour acquise ad vitam eternam. C'est un tort.

L'une des alternatives envisagées passe par des dépenses budgétaires financées par les banques centrales, une approche qui est au cœur de la théorie monétaire moderne. En substance, selon cette théorie, un gouvernement qui émet sa propre monnaie peut maintenir le plein emploi en faisant financer un niveau suffisant de dépenses publiques par la banque centrale. C'est une réinterprétation des politiques du New Deal des années 1930, avec la particularité que la provenance de la monnaie n'est pas une préoccupation.

Les mérites de cette théorie sont encore fortement débattus dans les milieux politiques et universitaires. Il a cependant capté l'imaginaire populaire et obtenu le soutien d'hommes politiques d'allégeances diverses.

Ce type de politique entraînera la fin d'une ère extrêmement favorable pour les marchés et le retour de certains défis rencontrés par les investisseurs pendant les années 1970.

La fin de l'indépendance

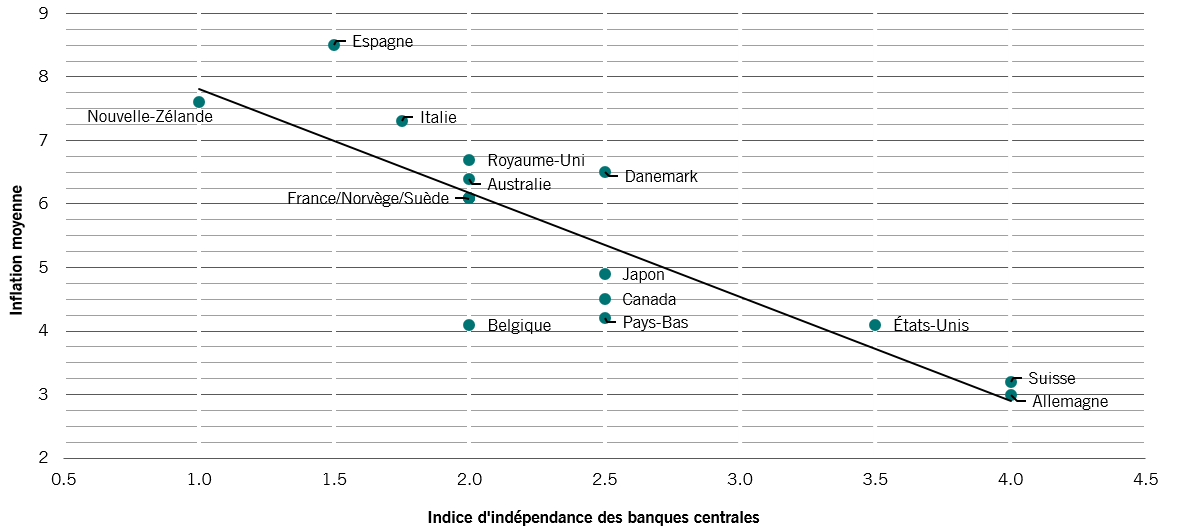

Bien entendu, les banques centrales vont sans doute lutter. La monétisation de la dette budgétaire est un anathème pour les sciences économiques orthodoxes – même si les politiques monétaires sont de plus en plus politisées depuis dix ans. Cela s'explique par le fait que l'indépendance des banques centrales est étroitement associée à une faible inflation (voir graphique).

L'indépendance des banques centrales est en effet tellement considérée comme parole d'évangile dans les milieux de la finance qu'on en oublie qu'elle est relativement récente. La banque centrale anglaise, par exemple, n'a pris les commandes opérationnelles de la politique monétaire qu'en 1997.

Une majorité d'investisseurs semble cependant prendre cette indépendance pour acquise ad vitam eternam. C'est un tort. Selon nous, il est fort probable que les banques centrales connaissent un avenir proche de leur lointain passé, c'est-à-dire qu'elles redeviennent des antichambres des gouvernements et soient directement contrôlées par les responsables politiques.

libre de lutter contre l'inflation

Inflation moyenne sur la période 1955-1988, en %, comparé à l'indice d'indépendance des banques centrales (plus le score est élevé, plus l'indépendance est grande)

Cette dérive est déjà perceptible à l'heure actuelle au niveau international. Le président turc Recep Tayyip Erdogan a souvent pesé sur la politique de la banque centrale turque. Depuis l'année dernière, il a le pouvoir de nommer directement son gouverneur. Quant au président philippin Rodgrigo Duterte, il a récemment nommé un allié politique à la tête de la banque centrale de son pays, un signal inquiétant pour les investisseurs1. Les changements de cet ordre ne sont pas l'apanage des pays en développement. Ils pointent même à l'horizon dans les économies développées.

Aux États-Unis, le président Donald Trump a souvent tiré à boulets rouges sur la Fed, critiquant une politique qu'il juge excessivement drastique. Entre-temps, le gouvernement populiste italien a fait pression sur la Banque centrale européenne (BCE) pour qu'elle annule la dette du pays – ce qui équivaut à réclamer une monétisation de sa dette.

Certes, des dépenses budgétaires généreuses, que ce soit via l'hélicoptère monétaire ou des mesures plus ciblées, déboucheraient probablement sur une plus large redistribution des bénéfices que l'assouplissement quantitatif pratiqué depuis dix ans. Il s'agirait d'un «assouplissement quantitatif populaire» tel que celui prôné par le parti travailliste britannique. De telles mesures entraîneraient cependant un lot d'effets secondaires inédits.

Les investisseurs sont prévenus

La monétisation de la dette des gouvernements se traduira probablement par une inflation sans précédent sous le régime des assouplissements quantitatifs classiques. L'assouplissement quantitatif repose sur l'effet de richesse, poussant les investisseurs à délaisser les obligations d'État sûres au profit d'actifs plus risqués. À son tour, ce phénomène booste le moral des entreprises et leurs dépenses, favorisant la relance de l'économie en encourageant l'emploi. Par comparaison, l'effet des dépenses budgétaires (ou transferts) est beaucoup plus direct. L'argent va directement dans la poche de ceux qui ont le plus de chance de le dépenser. Cela peut fonctionner en cas de coup de mou de l'économie, mais une fois l'effet terminé, il y trop d'argent par rapport à la demande de biens. Résultat: l'inflation s'installe et peut potentiellement atteindre un niveau vertigineux.

Simultanément, les pays affichant un déficit de la balance des transactions courantes qui s'engagent dans ce type de politique risquent d'effrayer les créanciers étrangers, entraînant la dépréciation de leurs monnaies, malmenant les rendements des obligations d'État et favorisant l'accélération de l'inflation.

Les pays dont la balance des transactions courantes est fortement déficitaire sont ceux qui risquent d'en pâtir le plus. Dans les pays riches où les inégalités de revenus sont importantes, ce type de politique devrait provoquer un retour en force des courants populistes.

La hausse de l'inflation et des salaires menacent à leur tour de rogner les marges et la rentabilité des entreprises. Actuellement à des niveaux historiquement élevés, elles pourraient s'effondrer brusquement.

En temps normal, les entreprises disposant d'un pouvoir de fixation des prix monopolistique ou oligopolistique sont en très bonne position pour défendre leur rentabilité. Néanmoins, les gouvernements populistes prendront probablement de nombreuses mesures défavorables aux entreprises. Ils seront probablement plus enclins à mettre en place des réglementations défavorables aux sociétés mues par le profit. Ils chercheront probablement à compenser les déficits en taxant davantage les entreprises et les plus-values sur le capital. Certains secteurs devraient être particulièrement touchés, notamment la finance. A contrario, les infrastructures devraient en profiter, de même que les secteurs qui ont tendance à être financés par des fonds publics, notamment la santé et l'éducation.

Les investisseurs devront, pour le moins, composer avec l'inflation. Les actifs tels que l'immobilier ou l'or sont généralement privilégiés dans ce type de configuration, même si le premier peut être taxé et le second ne génère pas de profit.

Les matières premières aussi devraient tirer leur épingle du jeu, même si les secteurs de l'économie verte devraient être gagnants à long terme. Parallèlement, la pression réglementaire visant à stimuler la concurrence dans les domaines technologiques et de la communication devrait déboucher sur l'émergence d'un grand nombre de nouvelles entreprises à forte croissance.

Le climat politique va probablement être très changeant. Les investisseurs devront donc être souples et très bien informés. En d'autres termes, le contexte réclamera des investissements plus nuancés et une propension à adopter une approche tactique.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.