Coinvertir con las GP en operaciones medioambientales ofrece la oportunidad perfecta para generar contribuciones positivas y rentabilidades superiores.

Escrito por

Nicolas Thomas

Gestor de inversiones en “private equity”

Compartir este artículo

¿Cómo incorporan los criterios ASG en las comprobaciones previas de sus posibles coinversiones?

Creemos que recopilar datos solo resulta útil si realmente se hace uso de ellos. Evaluamos la madurez y prácticas en materia de ASG de las sociedades gestoras (GP), las comparamos con parámetros de referencia y damos nuestra opinión de forma activa mediante, por ejemplo, la interacción con los gestores que se estén quedando rezagados, comunicándoles nuestras expectativas con el propósito de subir el listón del sector en general. Para poder obtener mejores datos, nos unimos a la ESG Data Convergence Initiative de “private equity” como miembros del comité directivo. Estos datos, a su vez, han demostrado ser útiles para focalizar nuestros esfuerzos y priorizar nuestras interacciones con los gestores.

Las coinversiones que buscamos deben encuadrarse en uno de nuestros cinco pilares: reducción de las emisiones de gases de efecto invernadero; bienes de consumo y agricultura sostenibles; control de la contaminación; economía circular y tecnologías que sustenten los otros cuatro pilares. Cuando una inversión encaja en uno o varios de estos segmentos, nos fijamos en que el volumen de negocio esté creciendo y en que los indicadores clave de comportamiento medioambiental avancen también en la buena dirección.

También es fundamental evaluar la contribución medioambiental de las empresas, aunque puede resultar difícil, sobre todo en las pequeñas. En esos casos, contactamos con el equipo directivo del activo subyacente para obtener más información sobre su ciclo de vida y huella medioambientales. Esto, con el tiempo, acabará creando valor porque, llegado el momento de conseguir una nueva ronda de capital o de desinvertir, el hecho de poder mostrar esos datos amplía el número de inversores potenciales y, asimismo, puede influir positivamente en la valoración.

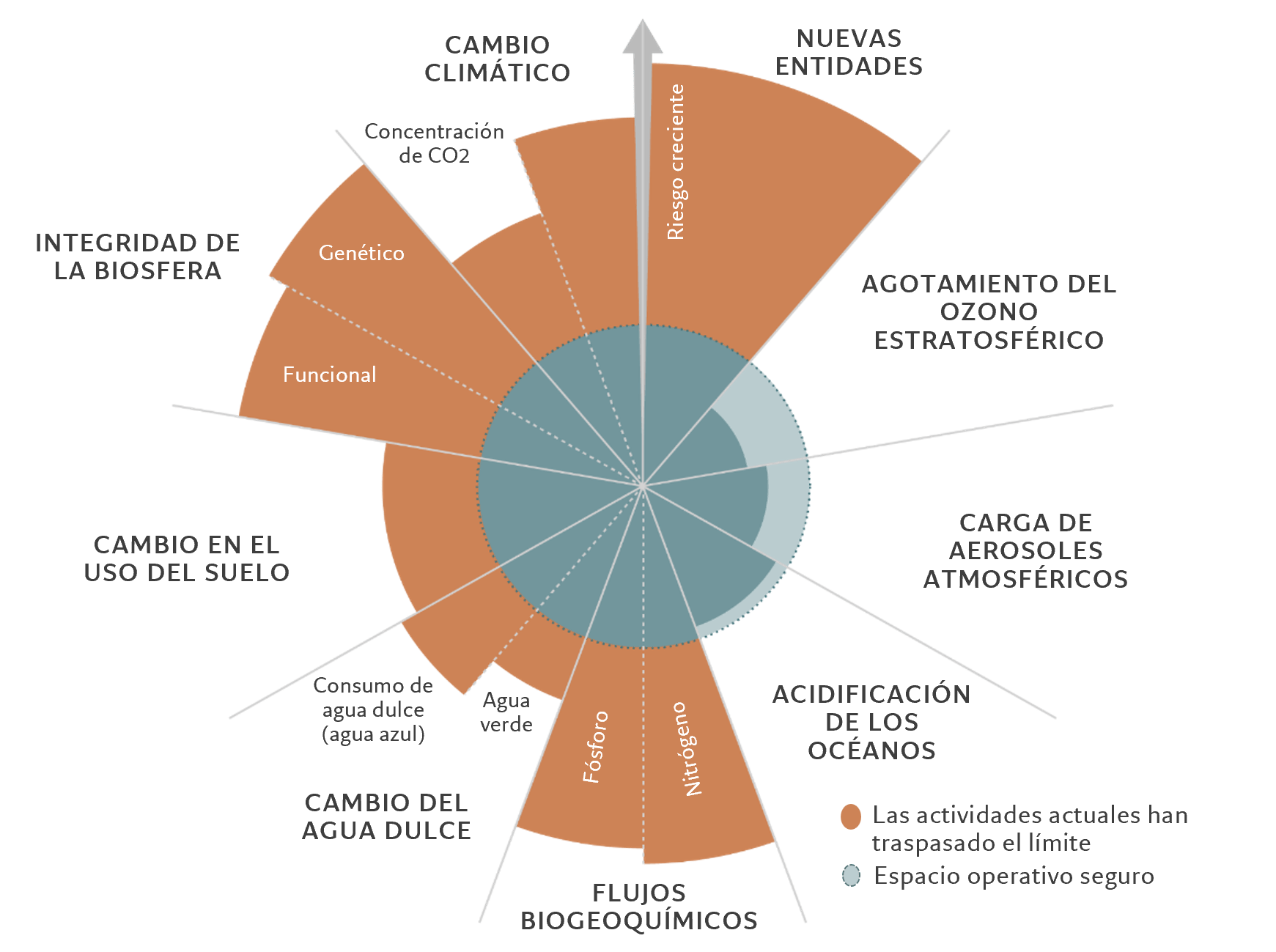

¿Podría hablarnos del marco de referencia de los Límites Planetarios?

Los Límites Planetarios son un marco abierto desarrollado por el Stockholm Resilience Centre. Pictet ha destinado muchos recursos a desarrollar un modelo propio basado en este marco que nos permita adoptar un enfoque integral a la hora de evaluar las oportunidades de inversión. Nos permite clasificar las inversiones respecto de cientos de segmentos de actividad diferentes, gracias a lo cual podemos calcular la huella de las actividades económicas de las empresas basándonos en los nueve Límites Planetarios.

Llevamos varios años utilizando este modelo en el segmento cotizado de nuestro negocio, y ahora lo estamos aplicando también en el segmento de “private equity”. Resulta un poco más difícil clasificar las empresas en aquellos segmentos de actividad en los que el modelo de negocio es más disruptivo y las tecnologías más recientes. Requiere algunos ajustes, por lo que lleva más tiempo.

Aplicando el modelo de los Límites Planetarios, podemos evaluar rápidamente si es una inversión que queremos realizar o no: si las actividades económicas de la empresa tienen, por término medio, un impacto negativo demasiado grande, no seguiremos adelante. Sin embargo, lo más interesante del modelo es que nos muestra la huella que pueden dejar las actividades económicas de una empresa en cada uno de los nueve Límites, creando así una oportunidad de interacción.

Por ejemplo, si una empresa contribuye de manera muy beneficiosa a reducir las emisiones de gases de efecto invernadero pero también tiene un impacto negativo en la biodiversidad, se nos presenta la oportunidad de interactuar con la GP ─o incluso con el propio equipo directivo─ para entender mejor las causas y analizar cómo solucionar el problema.

El marco de referencia de los Límites Planetarios

Fuente: Stockholm Resilience Centre, septiembre de 2023

¿Cómo describiría la magnitud de la oportunidad de sostenibilidad?

Recibimos un mínimo de entre tres y cuatro oportunidades de coinversión cada semana. Cierto es que se dan casos en los que, por ejemplo, la fase aún es demasiado incipiente o en los que el historial de inversiones previas de la GP no es adecuado, pero esto da una idea de la magnitud de la afluencia de operaciones. A ello contribuye el hecho de que cada vez hay más sociedades dedicadas en exclusiva al medio ambiente, y nosotros somos inversores en fondos primarios con muchas de ellas.

Al mismo tiempo, la mayoría de las grandes firmas de capital riesgo, crecimiento y adquisición más reconocidas están invirtiendo también una parte importante de su capital en temas medioambientales.

¿Qué hace que el medio ambiente sea un tema de inversión tan atractivo para ustedes? ¿Cuáles son los subsectores que consideran más interesantes?

Creemos que se pueden generar rentabilidades superiores invirtiendo en las empresas que abordan los retos medioambientales más acuciantes; vemos empresas consolidadas en situaciones de compra que están generando entre un 20% y un 30% de crecimiento, además de unos buenos márgenes. También creemos que existe menos riesgo de disrupción tecnológica o normativa cuando se invierte en temas medioambientales, porque ya se está invirtiendo en la economía del mañana.

Un buen ejemplo de tema de inversión medioambiental que se corresponde con la rentabilidad financiera sería el reciclaje, que ha adquirido un carácter cada vez más prioritario debido a la elevada inflación. Invertimos en una empresa que recicla los gases nocivos emitidos por los sistemas de aire acondicionado. Esta empresa presenta un importante perfil medioambiental positivo, además de márgenes elevados y un fuerte crecimiento.

Se pueden generar rentabilidades superiores invirtiendo en las empresas que abordan los retos medioambientales más acuciantes

Por muy atractivo que sea un sector, es importante invertir con una valoración atractiva. Cuando estudiamos la posibilidad de invertir en la producción de baterías para vehículos eléctricos, por ejemplo, nos dimos cuenta de que las valoraciones ya eran demasiado elevadas. Así que empezamos a examinar otros elementos de la cadena de valor, invirtiendo finalmente en una empresa especializada en imanes imprescindibles para la producción de vehículos eléctricos. Esto significa que seguiremos beneficiándonos del potencial alcista de la adopción de los vehículos eléctricos habiendo sido capaces de invertir en esa tendencia a un múltiplo más atractivo.

Otro ejemplo sería el cemento: el sector de la construcción es responsable del 6-8% de las emisiones mundiales de gases de efecto invernadero. Aunque se han desarrollado diversas tecnologías para producir cemento neutro en emisiones de carbono, ninguna de ellas es viable desde el punto de vista comercial. Estamos deseosos de encontrar una oportunidad de inversión en este ámbito. Del mismo modo, nos encantaría encontrar una oportunidad en el sector de la carne producida en laboratorio pero, también en este caso, los aspectos económicos todavía no cuadran.

¿Qué hace falta para tener éxito como coinversor en el ámbito medioambiental?

La coinversión requiere contar con una red consolidada y los conocimientos especializados necesarios para tomar decisiones acertadas con rapidez. Pictet siempre ha tenido unos sólidos principios de colaboración. Mantenemos una estrecha relación con las GP que respaldamos, conocemos a los gestores, conocemos los activos y somos fiables.

También sabemos que un “no” rápido puede ser tan importante como un “sí” rápido. Prácticamente todas las personas que se incorporan a nuestro equipo tienen experiencia directa en la materia, lo que significa que tenemos la voluntad y la capacidad necesarias para analizar las operaciones en profundidad y mantener conversaciones con los directivos sobre las formas de crear valor. Somos flexibles en cuanto a la cuantía de la inversión y cumplimos lo que prometemos. Llevamos 30 años dedicándonos a esto. Somos un equipo de coinversión experimentado y eficaz.

Más información sobre inversión en “private equity”

Nicolas se incorporó a Pictet en 2018 como gestor de inversiones en “private equity”. Entre sus responsabilidades se incluyen contribuir al análisis, selección y supervisión de fondos de “private equity” y oportunidades de coinversión. Antes de incorporarse a Pictet, Nicolas trabajó durante cinco años en el equipo de inversión en “private equity” de Emerging Capital Partners, donde era responsable del análisis y la ejecución de inversiones directas en África. Nicolas comenzó su trayectoria profesional en el departamento de “private equity” de Rothschild & Cie en París, en el año 2013. Nicolas se graduó con un máster en Gestión especializada en Finanzas y Estrategias Corporativas por la EM Lyon Business School.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.