Asignación de activos: fuerte crecimiento, pero también fuerte inflación

La economía global se está expandiendo a un ritmo sólido. Los países desarrollados son responsables de gran parte de ese crecimiento gracias al rápido despliegue de las vacunas y al aumento de los confinamientos.

Sin embargo, el impulso económico está empezando a disminuir a medida que los bancos centrales se preparan para reducir los estímulos monetarios en respuesta a las crecientes presiones inflacionistas.

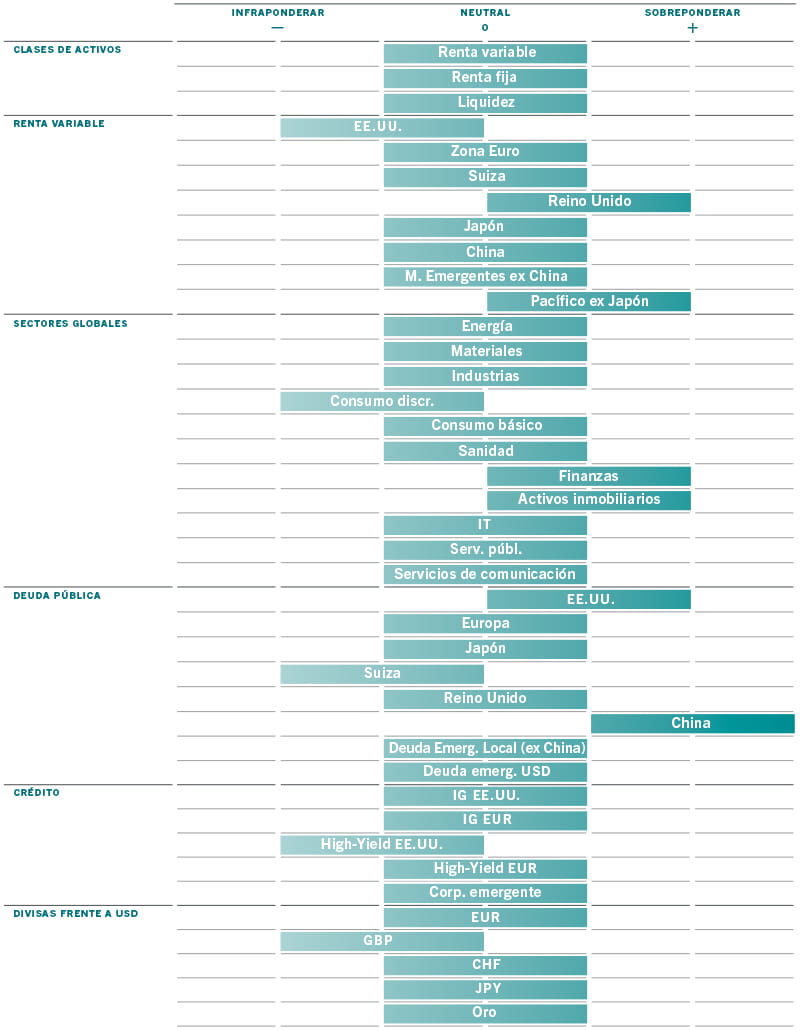

Una combinación menos favorable de crecimiento e inflación, unas condiciones de liquidez más estrictas y unas elevadas valoraciones para las clases de activos de mayor riesgo nos llevan a mantener nuestra postura neutral en renta variable.

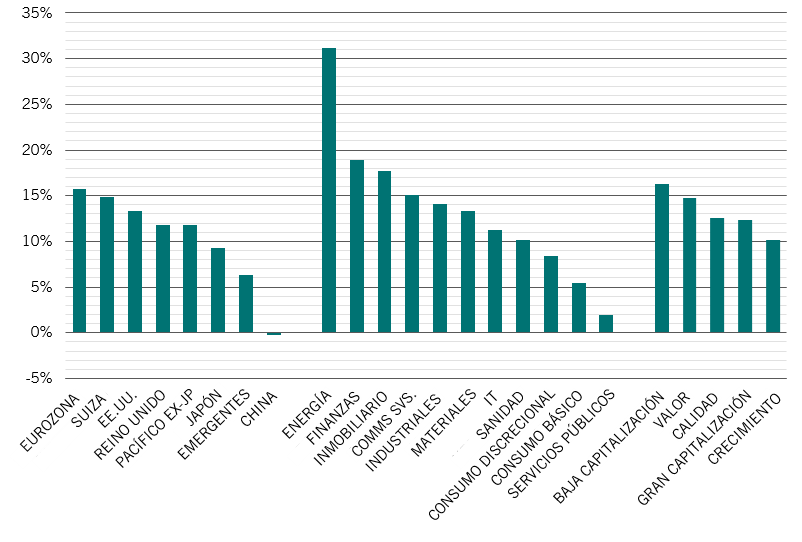

Dentro de la renta variable, estamos infraponderados en sectores sensibles a la economía -incluyendo valores de consumo discrecional- mientras que en renta fija estamos infraponderados en bonos más arriesgados, como la deuda "high yield" de EE.UU.

Al mismo tiempo, seguimos manteniendo posiciones sobreponderadas en activos defensivos como, letras del Tesoro de EE.UU. y bonos chinos denominados en moneda local.

Julio de 2021

Fuente: Pictet Asset Management

Nuestro análisis del ciclo económico muestra que las presiones sobre los precios son cada vez más visibles en EE.UU.

El índice de precios al consumo del país, excluyendo los alimentos y la energía, está aumentando a un ritmo trimestral anualizado del 8,2%, el más alto desde 1982.

El PCE, el indicador preferido de inflación de la Reserva Federal de EE.UU., también subió un 3,4% hasta alcanzar su nivel más alto en casi 30 años.

Sin embargo, creemos que el episodio de presión inflacionista es transitorio, debido a las distorsiones de la oferta y al aumento de la demanda de artículos que se vieron más afectados por la pandemia, como los coches usados.

Al eliminar el impacto de estos elementos sensibles al coronavirus y el efecto base, nuestro análisis muestra que la inflación sigue siendo estable en torno al 1,6%.1

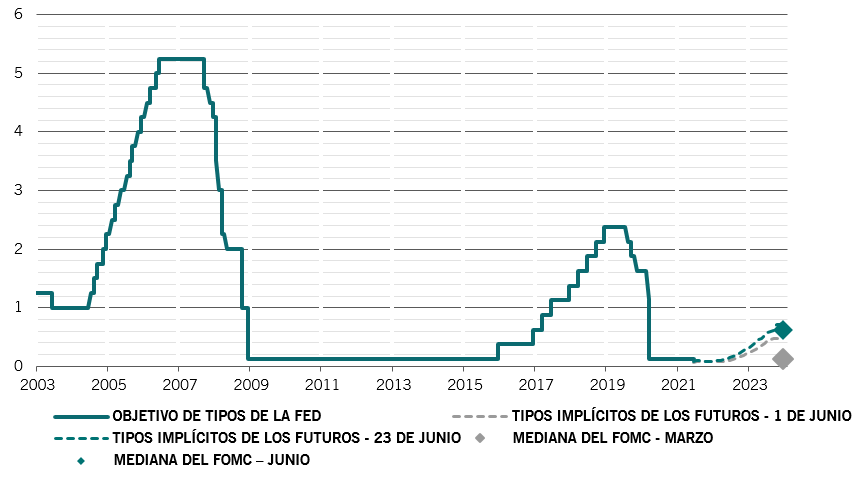

La Fed parece que ahora subirá los tipos de interés tan pronto como termine el año 2022, después de haber revisado al alza en junio las previsiones de crecimiento e inflación de este año de forma inesperada.

Los tipos de interés más altos podrían llegar incluso antes si la inflación salarial supera el ritmo interanual actual del 3%, lo que, a su vez, presionaría los márgenes de beneficios empresariales.

En Europa, las condiciones económicas están mejorando rápidamente a medida que el programa de vacunación y las reaperturas empresariales del bloque se aceleran.

Los países de la Eurozona, que seguirán mejorando las perspectivas de la región, pronto comenzarán a recibir fondos del fondo de recuperación por valor de 750.000 millones de euros con el objetivo de impulsar el crecimiento en al menos 0,2 puntos porcentuales tanto este año como el próximo.

El impulso económico en los países emergentes se está atenuando a medida que el crecimiento chino se enfría tras un fuerte repunte. Creemos que la demanda interna sustituirá a las exportaciones como el principal factor que contribuirá al crecimiento económico, lo que, a su vez, impulsará las ventas al por menor y las inversiones en activos fijos.

Nuestros indicadores de liquidez respaldan nuestra posición neutral en las clases de activos de riesgo.

Las condiciones de liquidez en EE.UU. y la Eurozona son las más laxas del mundo, gracias al continuo estímulo monetario de los bancos centrales.

En cambio, las condiciones de liquidez de China son ahora más estrictas que antes de la pandemia, ya que Pekín reanuda su reducción de la deuda tras un auge de los préstamos entre las pequeñas y medianas empresas en 2020.

Sin embargo, una mayor ralentización de la segunda mayor economía del mundo podría hacer que el Banco Popular de China pasara a una política monetaria más flexible a finales de este año. Esto haría que el banco central intervenga en el mercado de divisas para debilitar al renminbi.

Nuestros modelos de valoración indican que las valoraciones de la renta variable se encuentran en sus niveles más caros desde 2008. Es probable que las condiciones de liquidez más estrictas y un aumento adicional de las rentabilidades reales ejerzan presión sobre los múltiplos precio-beneficio globales, que esperamos que disminuyan hasta un 20% en los próximos 12 meses.

Nuestro modelo sugiere que los beneficios empresariales deberían crecer en todo el mundo alrededor de un 35% interanual este año. Creemos que las previsiones del consenso sobre el crecimiento de los beneficios para los próximos dos años -alrededor del 10%- son demasiado optimistas, ya que eso situaría claramente a los BPA por encima de la tendencia anterior al coronavirus, lo cual es poco probable, dado que los márgenes de beneficios ya están extendidos.

Nuestros indicadores técnicos siguen moderadamente positivos para la renta variable. Dentro de la renta fija, la deuda pública china -en la que estamos sobreponderados- es la única clase de activos para la que las señales técnicas son positivas.