Asignación de activos: una llamada a la prudencia

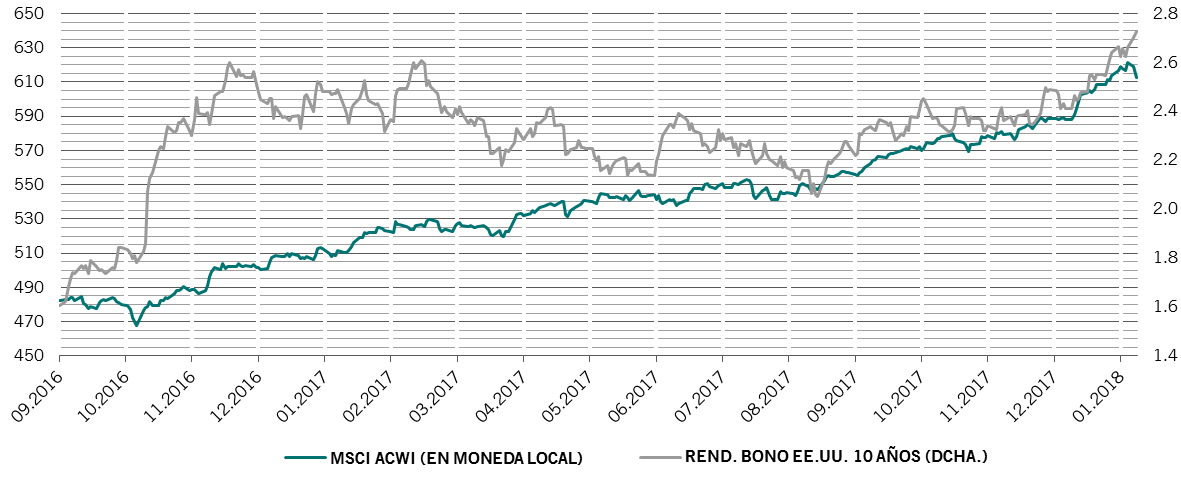

La renta variable global comenzó el año con paso firme, registrando una subida de más del 5% solo en enero y con muchas bolsas alcanzando máximos históricos. La magnitud del rally, que ha coincidido en el tiempo con un acusado aumento de los rendimientos de los US Treasuries y los Bunds alemanes, nos lleva a pronosticar que el potencial alcista será limitado en los mercados de renta variable durante los próximos meses. Por lo tanto, rebajamos la renta variable a neutral, elevamos la liquidez a sobreponderada y mantenemos nuestra postura infraponderada en renta fija, ya que prevemos que la fuerte demanda interna y el dinamismo de los mercados de trabajo, sobre todo en las economías desarrolladas, incrementarán aún más la inflación durante 2018. Es más, un repunte inesperadamente fuerte de la inflación plantearía el riesgo de una reacción de los bancos centrales más restrictiva de lo esperado.

Nuestros indicadores de ciclo económico demuestran que la economía mundial está en vías de crecer un 3,4% este año, tras haber registrado un incremento superior al 3% en 2017. Nos hemos vuelto más optimistas en lo referente a las perspectivas para Estados Unidos. La demanda interna ha crecido a un ritmo anualizado del 4,4% en el último trimestre, el más alto en tres años; la confianza de los consumidores y de las empresas se acerca a cifras récord; la debilidad del dólar favorece las exportaciones y la reforma tributaria de Washington debería impulsar el crecimiento económico en los próximos dos años. Pero todo esto, a su vez, se está traduciendo en un aumento de las presiones sobre los precios. El gasto en consumo personal (PCE) subyacente de EE.UU., que es el indicador de inflación favorito de la Reserva Federal, ha subido hasta un 1,5%; esperamos que franquee la meta del 2% de la Fed a finales de 2018.

La situación económica de la zona euro sigue pujante, aunque es posible que el crecimiento se estanque.

En cambio, nuestra actitud respecto de las perspectivas económicas de China es más cautelosa. La actividad económica se ha deteriorado y la inversión en activos fijos ha caído en picado, tanto en el sector público como en el privado. Si la reducción de la deuda cobra impulso, el crecimiento podría sufrir un pronunciado descenso.

El resto de los países emergentes registran un mejor comportamiento: el diferencial de crecimiento entre las economías en desarrollo y las desarrolladas debería ampliarse aún más tras tocar fondo en los 1,7 puntos porcentuales de 2016.

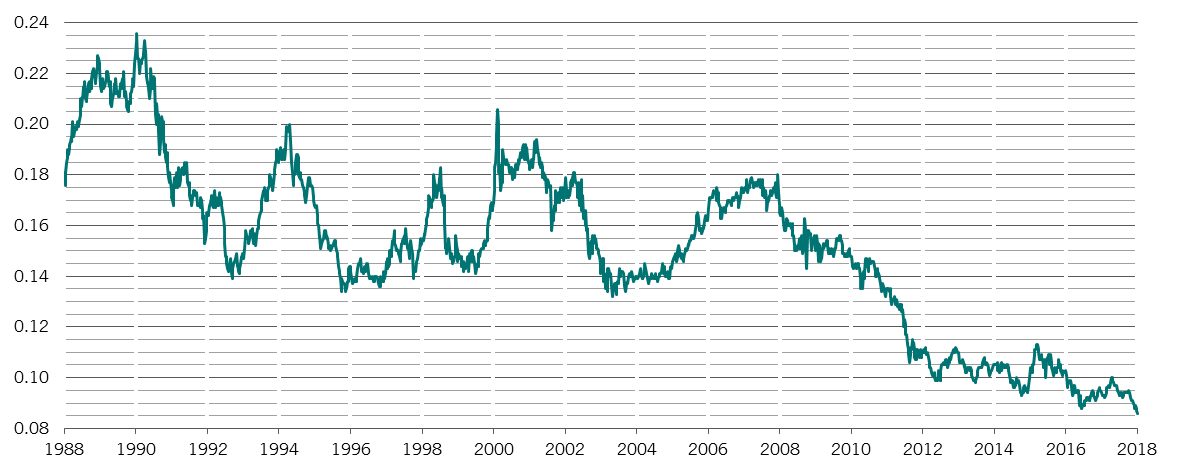

Nuestros datos sobre liquidez avalan el mantenimiento de una postura neutral en renta variable. El volumen de liquidez aportado por los cinco principales bancos centrales del mundo se sitúa en un 12,5% del PIB, acercándose al nivel mínimo de su rango de fluctuación de los últimos dos años1. La política monetaria de EE.UU. constituye otra señal de alerta. Con la inflación apuntando al alza, creemos que la Reserva Federal subirá los tipos de interés tres veces este año.

No obstante, las condiciones monetarias más restrictivas en Estados Unidos se ven compensadas en parte por el estímulo del banco central de China, así como por la mayor debilidad del dólar, que favorece a las economías emergentes.

Nuestros indicadores de valoración sugieren que el margen para que se produzcan nuevos incrementos de la renta variable es limitado. Teniendo en cuenta que la masa monetaria aumenta a un ritmo más lento que el crecimiento de la producción industrial2 –un diferencial que nos sirve como parámetro para medir el exceso de liquidez–, los múltiplos de beneficios podrían sufrir una contracción de entre el 5 y el 10% en el transcurso del año. Además, el margen para que el crecimiento de los beneficios de las empresas supere las expectativas del consenso es limitado, dadas las fuertes revisiones al alza de las previsiones de beneficios en las últimas semanas. En lo que a EE.UU. se refiere, creemos que el estímulo propiciado por los recortes impositivos ya ha sido ampliamente descontado por los mercados bursátiles debido a que, entre otras cosas, los analistas elevaron sus estimaciones de crecimiento de beneficios de este año del 11% al 17% poco después de que se aprobara el programa fiscal.

Nuestros datos sobre el sentimiento se han vuelto negativos para la renta variable, ya que empiezan a dar señales de la euforia desmedida de los inversores. El ratio bull/bear de EE.UU. –que compara el número de inversores alcistas y bajistas– demuestra el claro predominio de los alcistas. Para reforzar la opinión de que existe un posible exceso de complacencia entre los inversores, la actividad en el ámbito de las ofertas públicas iniciales ha sido intensa y el mercado bursátil ha registrado unos flujos de entrada récord en cuatro semanas, alcanzando en enero los 77.000 millones de USD en fondos de inversión en renta variable global y fondos cotizados.3