Asset-Allocation: Schuldenbremse kein Bremsklotz

Die US-Schuldenbremse beherrscht die Schlagzeilen, aber die Märkte sind davon überzeugt, dass ein Kompromiss erzielt werden kann. Somit ist nicht viel Raum für eine Erholungsrally bei Aktien.

Entscheidender ist die Frage, in welche Richtung sich die globale Wirtschaft entwickelt, da sich die Aussichten für die USA in den letzten Wochen verschlechtert haben, die Entwicklung Chinas nach Covid enttäuscht und Deutschland am Straucheln ist. Und da die Inflation nicht so schnell sinkt wie erwartet, fragen sich die Investoren, wie schnell die Zentralbanken wohl zu einer Lockerung der Geldpolitik übergehen und wann die Zinssätze ihren Höhepunkt erreicht haben. Das ist einer der Gründe, warum Aktien nicht positiver auf die starke Gewinnsaison im ersten Quartal reagiert haben – die jüngste Vergangenheit mag unter guten Vorzeichen gestanden haben, aber die Zukunft wird immer ungewisser.

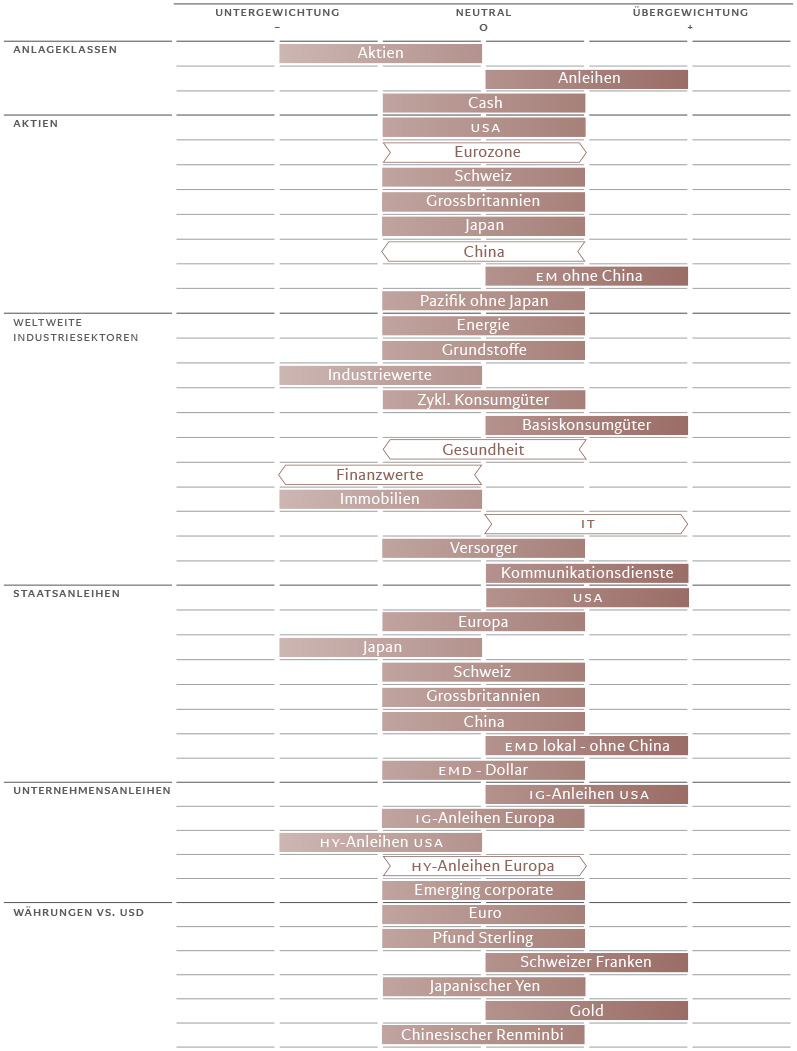

Daher bleiben wir bei unserer allgemeinen Vermögensallokation vorsichtig positioniert, was bedeutet, dass wir Anleihen übergewichten und Aktien untergewichten.

Unsere globalen Konjunkturzyklusindikatoren deuten auf eine Abschwächung der Dynamik in den Industrieländern hin, während die Schwellenländer weiterhin ein positives Wachstum verzeichnen. Wir beobachten auch eine zunehmende Divergenz innerhalb des Industrieländeruniversums. Die drastischen Zinserhöhungen der US-Notenbank seit Anfang letzten Jahres scheinen die US-Wirtschaft jetzt empfindlich zu treffen. Die US-Konsumenten reagieren darauf, indem sie ihr Geld lieber für schlechte Zeiten beiseite legen. Das Volumen der überschüssigen Ersparnisse und die relativ niedrige Verschuldung der privaten Haushalte lassen jedoch darauf schliessen, dass das Wachstum zwar unter sein Potenzial sinken wird, die USA jedoch nicht in eine Rezession abrutschen dürften.

Im Gegensatz zieht das Wachstum in der Eurozone an – aber auch hier sind nicht alle Signale positiv. Den Stimmungsindikatoren zufolge entwickelt sich die Wirtschaft in unterschiedlichem Tempo – im Dienstleistungssektor geht es gut voran, während das verarbeitende Gewerbe hinterherhinkt, obwohl der Auftragsbestand in Deutschland weiterhin deutlich über dem Trend liegt. Insgesamt hat sich die Handelsbilanz der Eurozone nach dem Energieschock erholt, der durch die russische Invasion in die Ukraine ausgelöst wurde. Das dürfte den Deflationstrend verstärken. Die japanische Wirtschaft schraubt sich weiter hoch – dank der robusten Inlandsnachfrage wächst das BIP stetig. Die japanische Notenbank könnte diese Entwicklung jedoch bremsen, wenn sie – wovon wir ausgehen – ihre ultralockere Geldpolitik aufgibt.

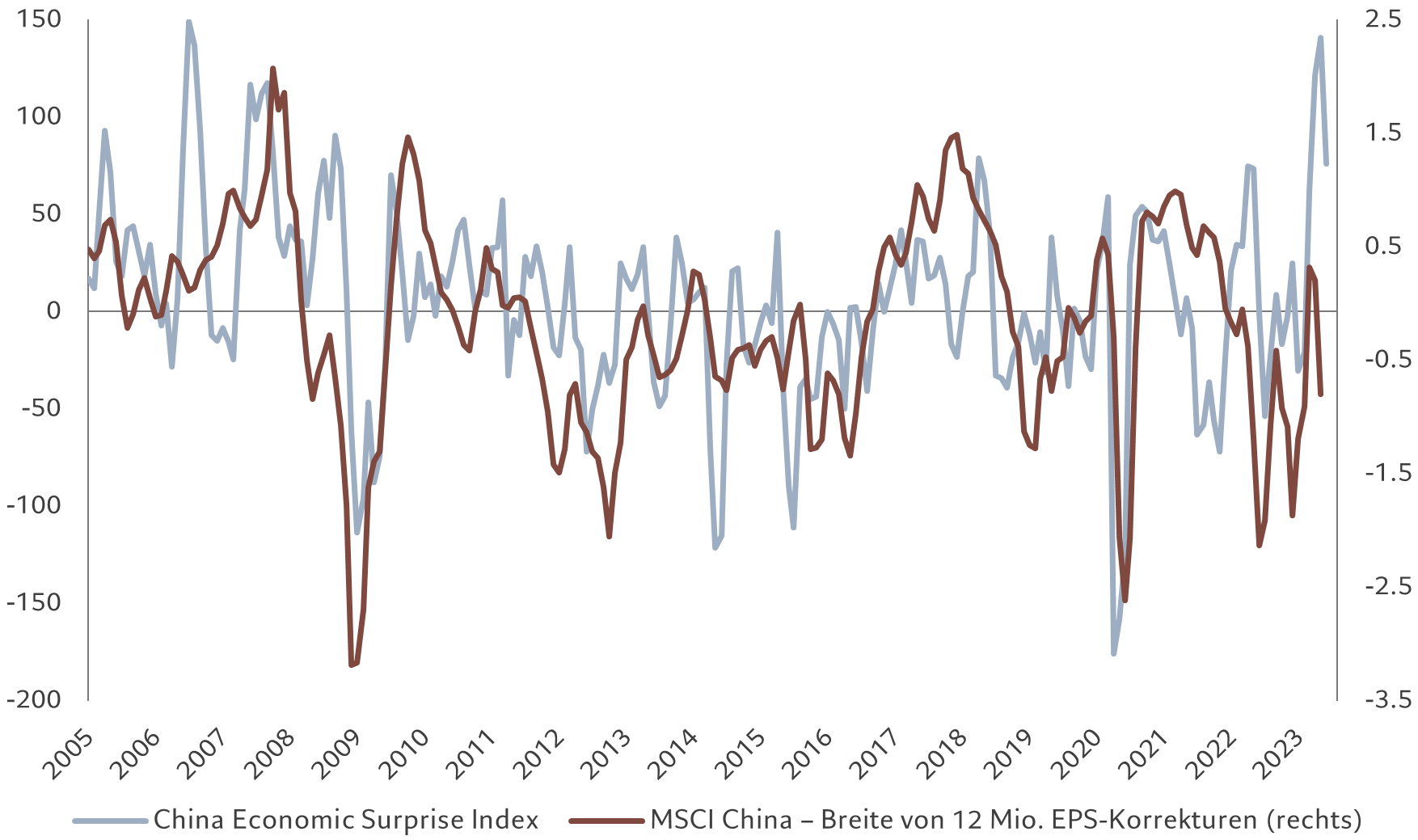

Wir halten die Aussichten für die Entwicklung der chinesischen Wirtschaft weiter für positiv – die Nachfrage nach der Pandemie ist hoch und die Hypothekenzinsen sinken. Wann genau sich die Erholung einstellen wird, ist jedoch ungewiss, da die Aktivitätsdaten für April deutlich schwächer ausgefallen sind als erwartet. Die Einzelhandelsumsätze liegen 12 Prozent unter dem Trend, und der Immobiliensektor ist immer noch am Straucheln.

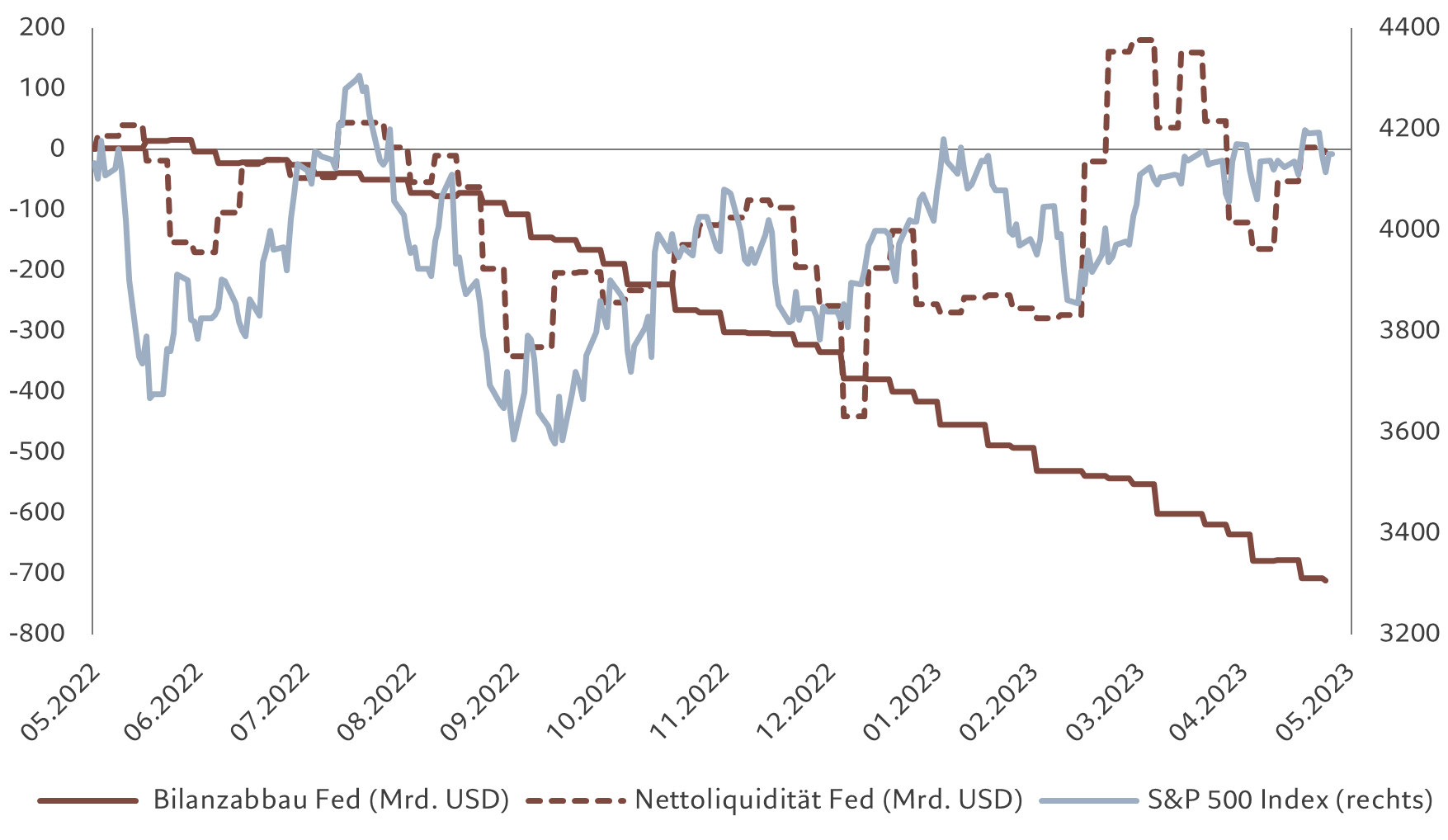

Unsere Liquiditätsindikatoren zeigen einen asynchronen globalen Zyklus – in den Industrieländern schrumpft die Liquidität, in den Schwellenländern nimmt sie zu. Aber auch in den Industrieländern ist der Rückgang weniger stark als zu Jahresbeginn, da der Inflationsdruck abnimmt und – im Falle der USA – das Finanzministerium hauptsächlich dadurch Liquidität in das System pumpt, indem der riesige Barmittelbestand abgebaut wird und die Fed den Finanzsektor mit einer Nothilfe unterstützt.

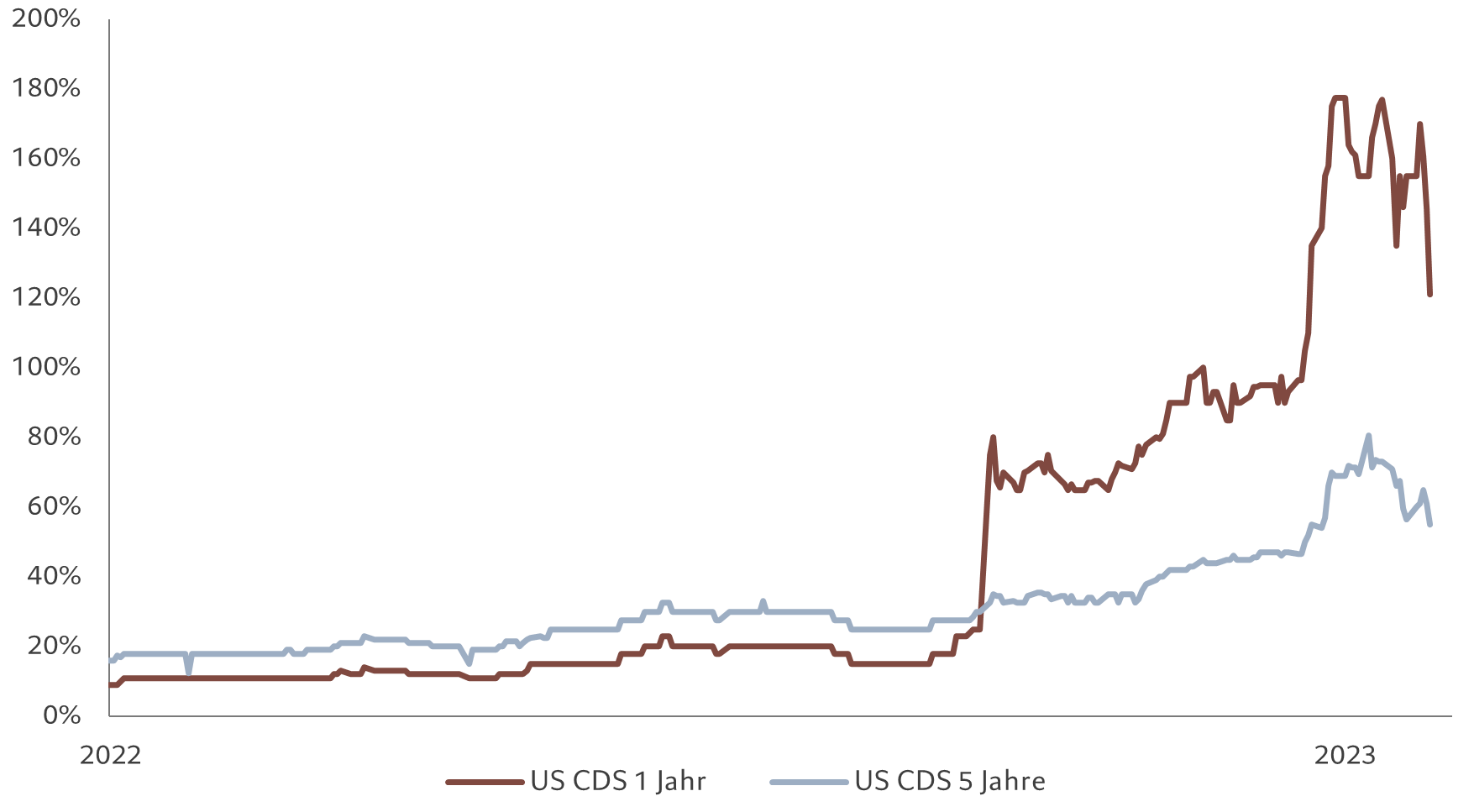

Obwohl die Fed weiter auf Straffungskurs ist, glauben wir, dass sie vorerst eine Pause einlegen wird. Dadurch verbessern sich jedoch nicht unbedingt die Liquiditätsbedingungen – eine sinkende Inflation bedeutet, dass die Realzinsen steigen. Gleichzeitig könnte es sein, dass das US-Finanzministerium seine Bilanz wieder ausbaut, sobald der Streit um die Schuldenbremse beigelegt ist. Dadurch reduziert sich ebenfalls die Liquidität (siehe Abb. 2). Dennoch hat der Markt hohe Zinserwartungen – und rechnet mit einer Senkung um 170 Basispunkte in den nächsten 18 Monaten.

Unsere Bewertungskennzahlen zeigen, dass die meisten Anlageklassen weitgehend neutral bewertet sind – obwohl die Streuung von Bewertung und Renditen bei den grossen Anlageklassen ungewöhnlich niedrig ist, was darauf hindeutet, dass das Marktrisiko zu niedrig einschätzt wird. Schwellenländeraktien erscheinen günstig, hauptsächlich aufgrund der Schwäche chinesischer Aktien. Bei japanischen Aktien sind die Bewertungen aufgrund der Gewinne im vergangenen Monat von günstig auf neutral gestiegen.

Insgesamt weisen die Aktienkennzahlen unserem Modell zufolge für die nächsten zwölf Monate nur begrenztes Aufwärtspotenzial auf. Die Kennzahl für den US-Markt liegt 15% über unserem mittelfristigen Fair Value – allerdings könnte eine sinkende Inflation kurzfristig zu einem Überschiessen dieses Wertes führen. Dieses Jahr entwickeln sich die Unternehmensgewinne in den USA und Europa unverändert, während es in den Schwellenländern positive Überraschungen geben könnte.

Unser allgemeines markttechnisches Signal ist für Aktien weiterhin positiv, wobei die Dynamik an den Märkten in Japan und der Schweiz weiter zunimmt. Europäische und britische Aktien hingegen haben unter saisonalen Einflüssen zu leiden. Im Allgemeinen sind die Stimmungsindikatoren neutral, mit Ausnahme japanischer Aktien, die jetzt überkauft erscheinen. Der Anleihen-Score blieb unverändert auf neutral, wobei der US-Staatsanleihenmarkt auf neutral hochgestuft wurde.

Die meisten Umfragen unter Investoren deuten auf eine Abnahme der Risikobereitschaft hin – die Fondsmanager geben an, dass ihre Anleihenallokation auf dem höchsten Stand seit 14 Jahren liegt. Abflüsse aus Aktien haben sich im Monatsverlauf beschleunigt. Davon waren hauptsächlich US-Titel betroffen. Gleichzeitig sind die Zuflüsse in Geldmarktpapiere und in Staatsanleihen weiterhin stark.