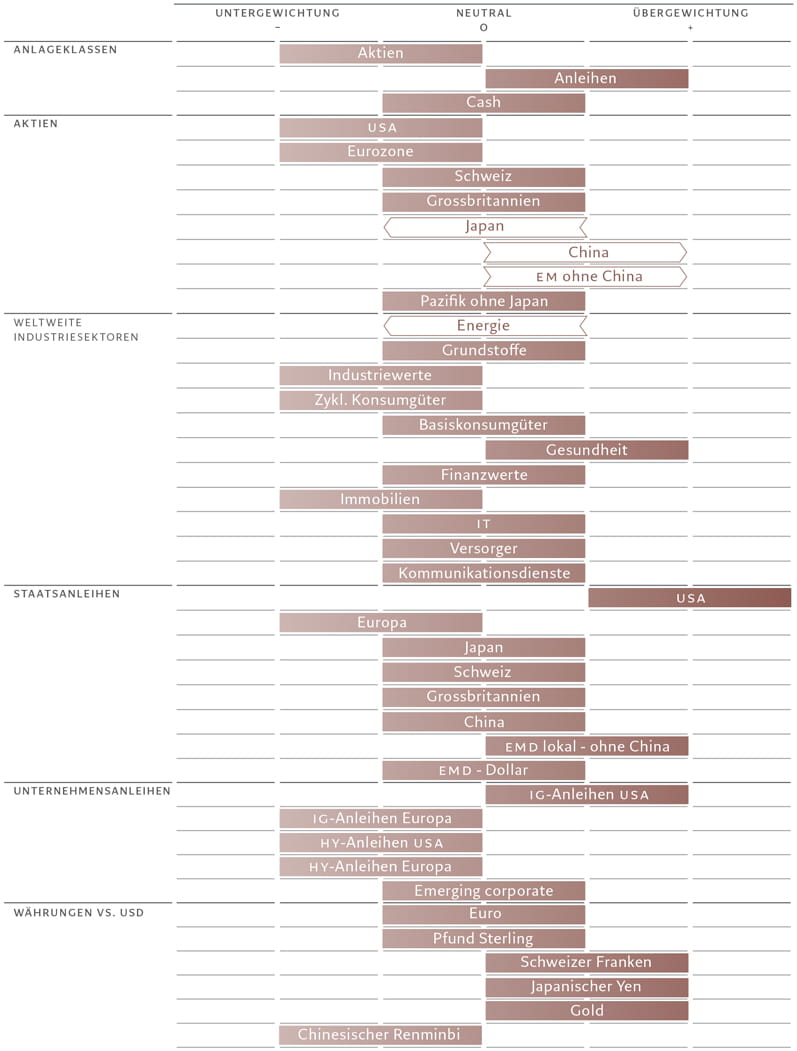

Asset-Allocation: Schwellenländer vielversprechend

Neues Jahr, gleiche Risiken?

Die Weltwirtschaft steht angesichts schwachen Wachstums und strafferen monetären Bedingungen weiterhin vor Herausforderungen. Wir behalten daher unsere defensive Haltung bei und bleiben in Aktien untergewichtet sowie in Anleihen übergewichtet.

Aber es gibt auch ermutigende Entwicklungen in den Schwellenländern.

Der unerwartet schnelle Ausstieg Chinas aus seiner Null-Covid-Politik führte gegen Jahresende zu einer starken Beschleunigung des Wachstums. In Verbindung mit der Abwertung des US-Dollars und den attraktiven Bewertungen von Schwellenländeranlagen dürfte das der Attraktivität von Schwellenländeraktien und -anleihen mittelfristig zuträglich sein. Daher haben wir China und die übrigen Schwellenländer auf eine Übergewichtung hochgestuft.

Unsere Konjunkturzyklusindikatoren deuten darauf hin, dass die Verschlechterung der weltwirtschaftlichen Bedingungen an Tempo zunimmt. Eine Rezession wird in diesem Jahr unvermeidlich sein, aber sie dürfte sowohl flach als auch kurz ausfallen, bevor sich die Wirtschaft Mitte 2023 zu erholen beginnt.

Die weltweite Inflation dürfte in diesem Jahr von 7,7% auf 5,2% zurückgehen, was auf niedrigere Rohstoffpreise sowie sinkende Löhne und Mietpreise zurückzuführen ist.

In den USA dürften die hohen Ersparnisse der privaten Haushalte den Konsum stützen und das Land von einem Konjunktureinbruch verschonen. Wir gehen davon aus, dass die USA in diesem Jahr ein reales Wachstum von 0,4% verzeichnen werden.

Zudem ist nach unserer Einschätzung das Risiko einer tiefen Rezession in der Eurozone etwas zurückgegangen. Trotz schwacher Wirtschaftsaktivität und strengerer Kreditvergabestandards liegt die Industrieproduktion weiter auf einem stabilem Niveau.

Sinkende Energiepreise dürften in der Region zu einem deutlichen Rückgang des Preisdrucks führen. Den Erwartungen zufolge wird sich die Kerninflation von ihrem Höchststand im Jahr 2022 mehr als halbieren – auf 1,6%.

Die japanische Wirtschaft dürfte sich 2023 besser entwickeln als der Rest der Welt, unterstützt durch eine Verbesserung der Frühindikatoren, den boomenden Tourismus und ein reges Investitionsgeschehen.

Allerdings deuten schwache Einzelhandelsumsätze, die mässige Kaufbereitschaft der Verbraucher und eine rasche Verschlechterung des Leistungsbilanzsaldos – der jetzt zum ersten Mal seit 2014 negativ ist – auf eine schwache Erholung in den kommenden Monaten hin.

Chinas jüngste Konjunkturdaten waren auf breiter Front schwach, aber die jüngste Wiederöffnung der Wirtschaft des Landes deutet auf viel Spielraum für eine Erholung hin. Das gilt insbesondere für die Einzelhandelsumsätze, die derzeit real rund 22% unter ihrem langfristigen Trend liegen.

Peking wird vermutlich eine wachstumsfördernde Wirtschaftsagenda vorantreiben, die dazu beitragen dürfte, das Wachstum der zweitgrössten Wirtschaft der Welt von den 3% im Jahr 2022 auf 5% in diesem Jahr zu steigern.

Unsere Liquiditätsindikatoren liefern überzeugende Argumente für eine kurzfristige Zurückhaltung bei risikoreichen Anlagen. Die Bedingungen dürften sich jedoch nach dem ersten Quartal 2023 verbessern, insbesondere in den Schwellenländern.

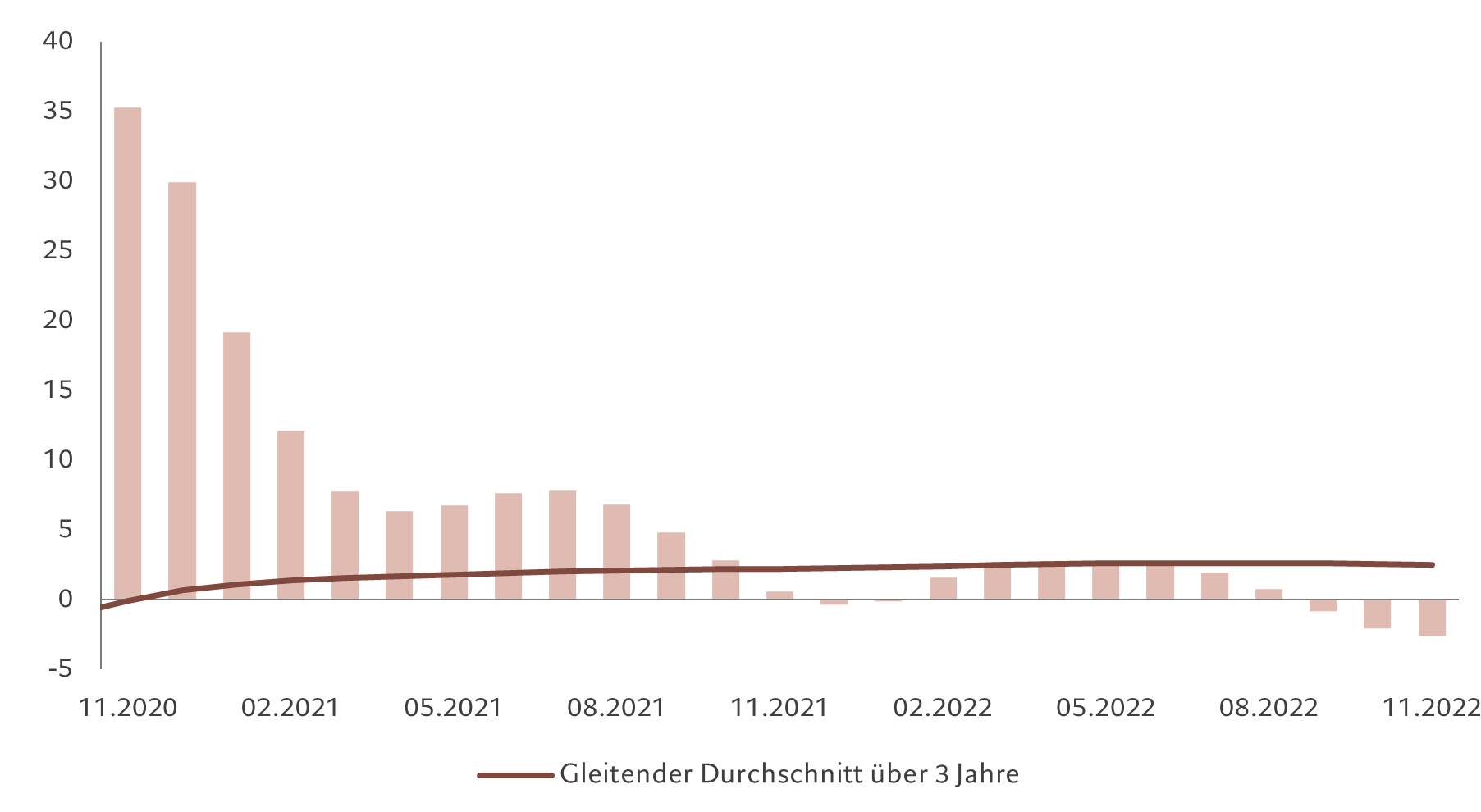

Wir gehen davon aus, dass der Weltwirtschaft im Jahr 2023 Nettoliquidität in Höhe von 6% des BIP entzogen wird, da die Zentralbanken, darunter auch die US-Notenbank Fed und die Europäische Zentralbank, die geldpolitischen Zügel weiter straffen. Investoren sollten sich auf ein Umschwenken der Notenbanken auf eine Straffung einstellen.

Wir gehen davon aus, dass die Fed in die letzten Phasen ihrer Straffungskampagne eintreten wird und der Referenzzinssatz im ersten Quartal dieses Jahres mit 4,75–5,00% seinen Höhepunkt erreichen dürfte. Die Bilanzschrumpfung der EZB dürfte jedoch noch aggressiver ausfallen als die der Fed, mit einer Reduzierung um rund 1,5 Bio. Euro bzw. 11% des BIP. Das dürfte Abwärtsdruck auf den US-Dollar ausüben.

Nach der restriktiven Ankündigung im Dezember gehen die Investoren jetzt davon aus, dass die Zinssätze in der Eurozone bis September 2023 auf 3,25% steigen werden.

Die überraschende Änderung der Politik zur Steuerung der Renditekurve durch die japanische Notenbank – die Rendite der 10-jährigen Anleihe darf sich nun um 50 Basispunkte zu jeder Seite ihres Nullzinsziels bewegen – dürfte den Weg für den möglichen Ausstieg der Bank of Japan aus ihrer Nullzinspolitik frei machen.

Entgegen dem globalen Trend führt China einen Zyklus der moderaten Lockerung an und die chinesische Notenbank ergreift gezielte Unterstützungsmassnahmen.

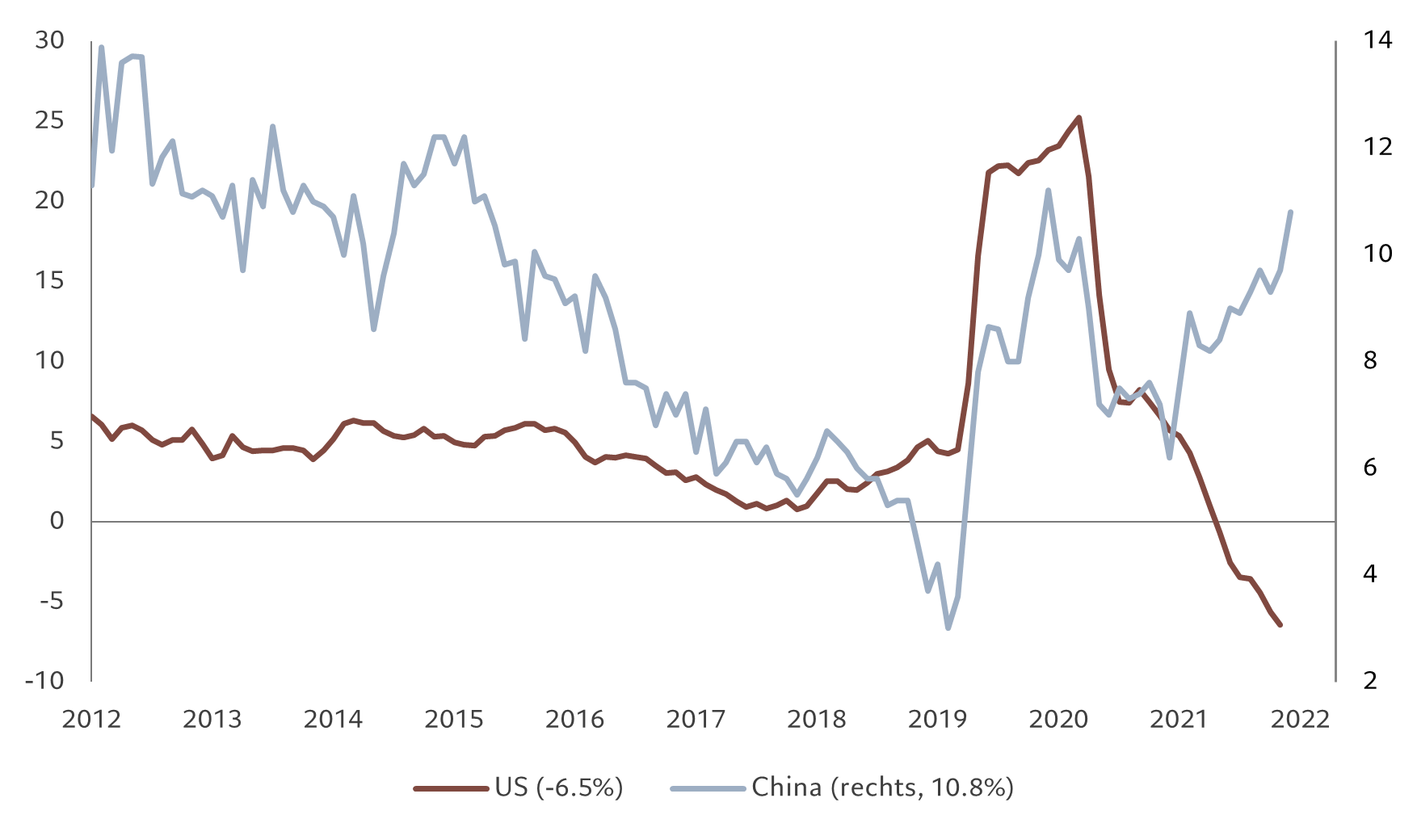

Der Kreditimpuls – ein Konjunktur-Frühindikator – ist positiv und die reale Geldmenge (M2) des Landes wächst mit 12% im Jahresvergleich, das stärkste Wachstum seit sechs Jahren. Im Gegensatz dazu sind die Bedingungen in den Industrieländern weiter ungünstig.

Unser Bewertungsmodell zeigt, dass sowohl Anleihen als auch Aktien zum Fair Value gehandelt werden.

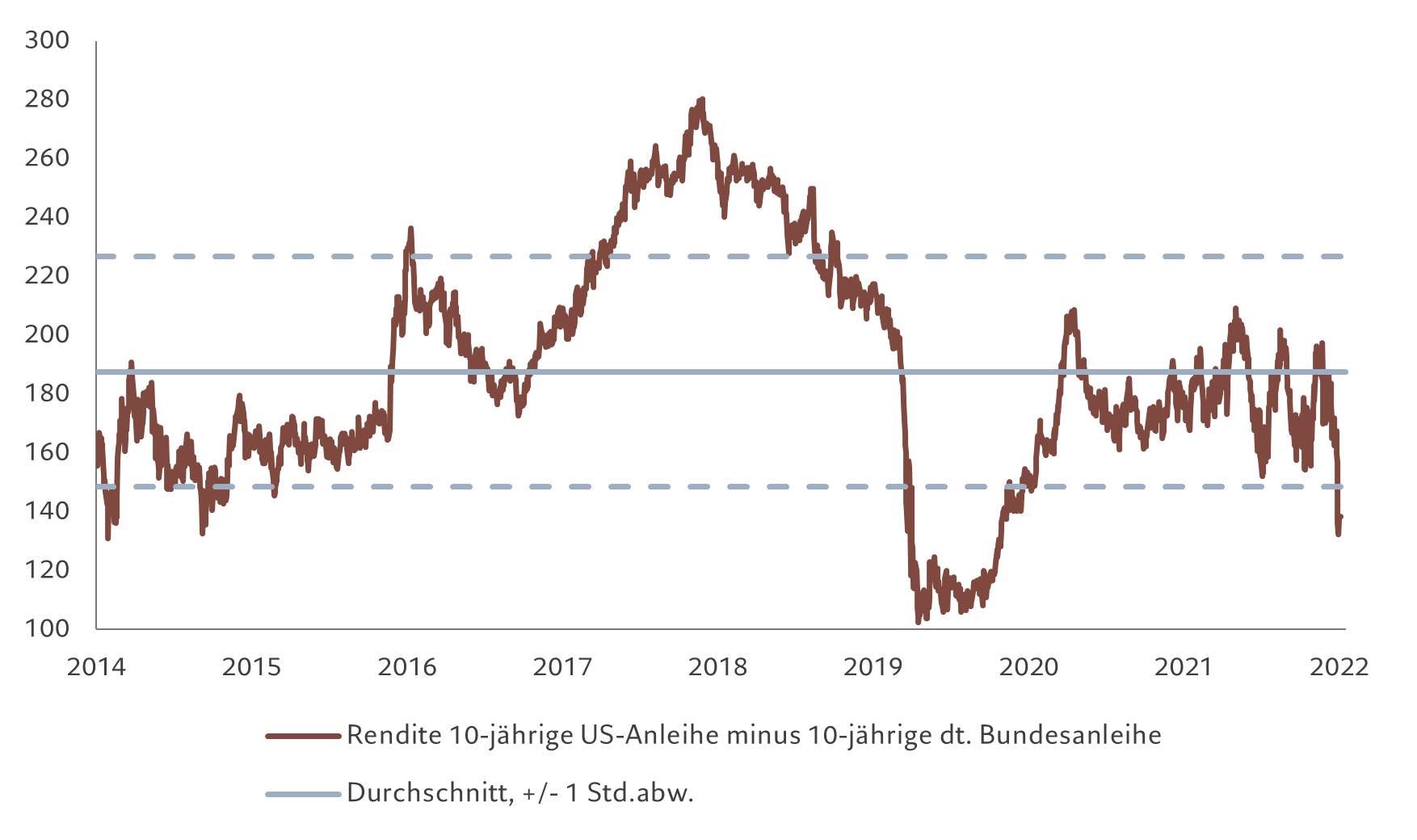

Die Bewertungen für globale Anleihen sind zum ersten Mal seit Februar neutral – die Renditen liegen 50 Basispunkte unter ihrem Höchststand von Mitte Oktober.

Globale Aktien hingegen werden mit einem 12-Monats-KGV von 15 gehandelt, was unseren Erwartungen entspricht, aber unsere Modelle deuten auf ein Sinken des KGV auf einen mittleren einstelligen Wert im nächsten Jahr hin, sofern die inflationsbereinigten Renditen der 10-jährigen US-Anleihen auf 1% fallen.

Die Dynamik der Unternehmensgewinne ist weltweit nach wie vor schwach. Wir gehen davon aus, dass das globale EPS-Wachstum im Jahr 2023 unverändert bleibt und unter den Konsens-Wachstumsprognosen von rund 3 % liegen wird. Sollte das Wirtschaftswachstum geringer ausfallen als erwartet, bestehen Abwärtsrisiken für die Gewinne.

Unsere markttechnischen und Stimmungsindikatoren bleiben für Aktien neutral, da saisonale Faktoren die Anlageklasse nicht mehr stützen.

Die Daten zeigen, dass Aktienfonds in den vergangenen vier Wochen Abflüsse von 17 Mrd. US-Dollar verzeichneten. Hartwährungs- und Unternehmensanleihen der Schwellenländer verzeichneten zum ersten Mal seit August mehrere Wochen in Folge Zuflüsse.