01

Zusammenfassung

|

Chancen

|

Risiken

|

|

Chancen

|

Risiken

|

Das Wirtschaftswachstum wird sich abkühlen. Die Inflation auch – aber nicht genug. Die Aktienerträge werden schwach ausfallen, besser sieht es bei Anleihen aus. Die herausragende Stellung der USA an den globalen Aktienmärkten wird verblassen, während europäische Aktien zur Abwechslung mal positiv überraschen werden. Gleichzeitig werden die Schwellenländer an den Industrieländern vorbeiziehen. Hinter der Entwicklung der chinesischen Wirtschaft steht jedoch ein Fragezeichen, sodass wir EM-Anleihen gegenüber EM-Aktien den Vorzug geben. Das geopolitische Risiko dürfte nicht wesentlich abnehmen, zumal in den Ländern, auf die die Hälfte der weltweiten Wirtschaftsleistung entfällt, im Laufe des Jahres Wahlen anstehen, was zu einem leichten Anstieg der Marktvolatilität führen dürfte.

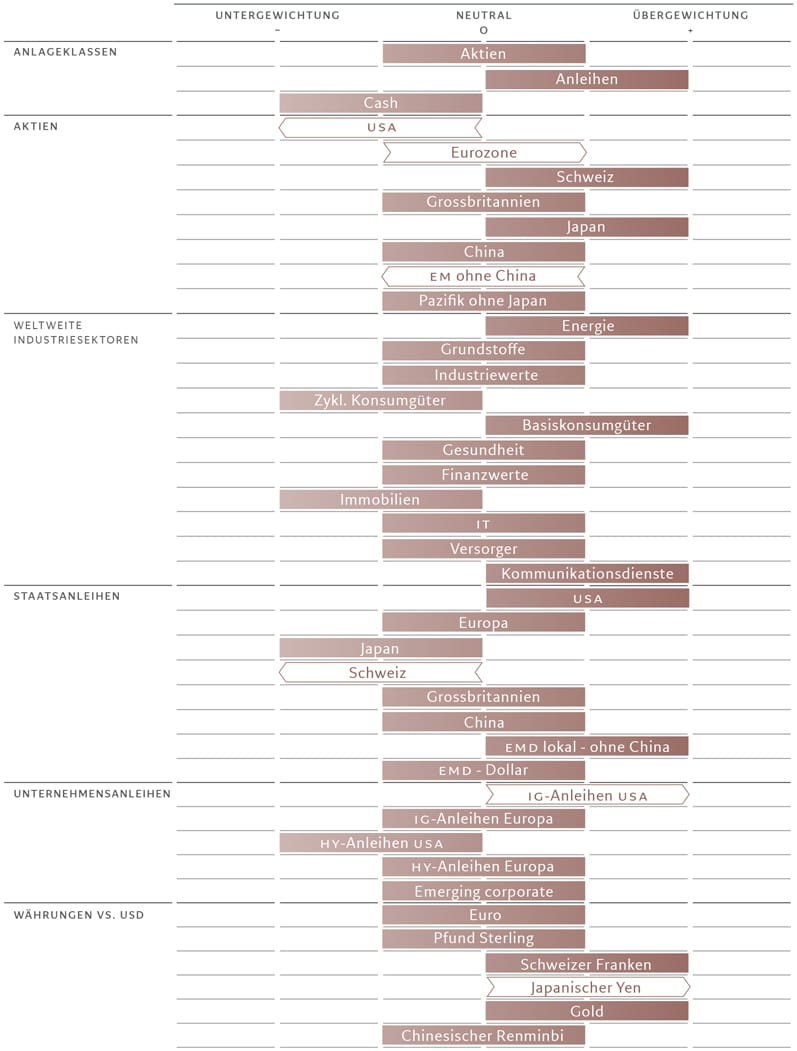

Alles in allem wird 2024 alles andere als ein gutes Jahr für die Investoren sein. Wir gehen aber auch davon aus, dass die enge Korrelation zwischen den Anlageklassen, die die Märkte in den letzten Jahren kennzeichnete und bedeutete, dass sich Aktien und Anleihen im Gleichschritt bewegen, etwas nachlassen wird. Das dürfte für ausgewogene Portfolios eine bessere Diversifizierung bedeuten (siehe Abb. 1).

Wachstum verhalten, dafür umso hartnäckigere Inflation

Das wirtschaftliche Umfeld ist nicht gerade vielversprechend: Das stagnierende Wachstum in den Industrieländern, die steigende Arbeitslosigkeit und eine Inflation, die einfach nicht zum Zielniveau der Zentralbanken zurückkehren will, werden die Investmentlandschaft prägen.

Wir gehen davon aus, dass die Inflation in den Industrieländern zurückgehen wird – wir prognostizieren für 2024 eine Rate von 3,0% gegenüber 4,7% in diesem Jahr. Da sich die Zentralbanken jedoch immer noch grämen, dass sie es zugelassen haben, dass die Inflation ausser Kontrolle gerät, ist es unwahrscheinlich, dass sie sich in einen aggressiven Lockerungszyklus stürzen, solange die Inflation über dem Zielwert liegt.

Die Bank of England dürfte als erste grosse Zentralbank die Zinssätze senken. Aufgrund der drohenden Rezession könnte es bereits im Mai dazu kommen. Wir gehen davon aus, dass die US-Notenbank bei ihren Zinssenkungen vorsichtiger sein wird als vom Markt derzeit erwartet, rechnen aber dennoch mit zwei Zinssenkungen in der zweiten Jahreshälfte und einem Nachziehen der Europäischen Zentralbank.

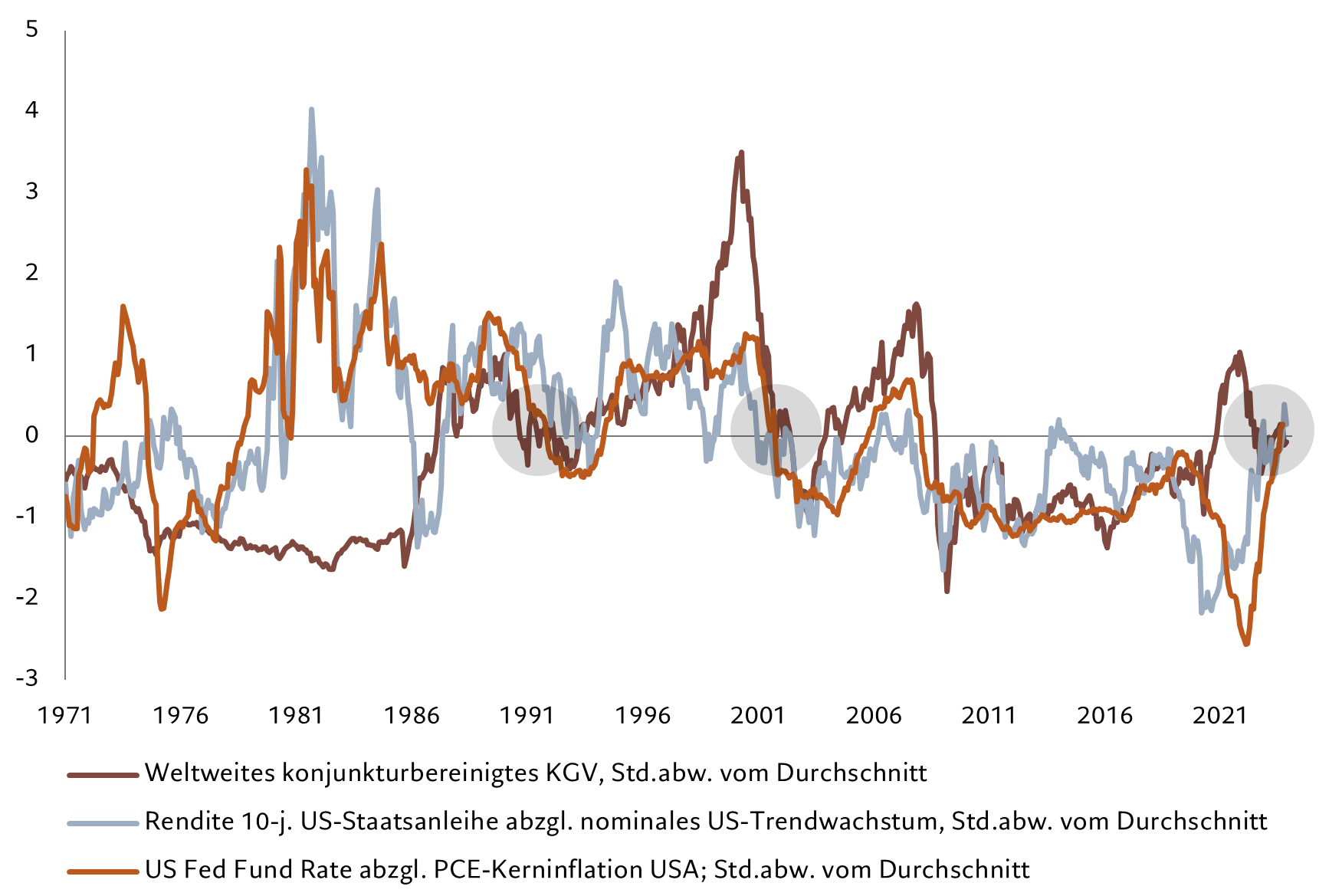

Wenn es einen Lichtblick gibt, dann den, dass die grössten Volkswirtschaften der Welt im Grossen und Ganzen keine Rezession erleben werden. Wir gehen davon aus, dass die Industrieländer um 0,8% wachsen werden (2023: 1,5%), sich das Wachstum in den USA aber von 2,4% auf 0,9% abschwächen wird. Nach unserer Einschätzung ist der Markt hin- und hergerissen, ob den USA eine Rezession oder eine sanfte Landung bevorsteht, und unterschätzt die Möglichkeit eines anämischen Wachstums. Da es keine eindeutigen Marktblasen gibt – die Bilanzen der Unternehmen sind solide, die Bewertungen nicht überzogen und es gibt keine Anzeichen für eine Euphorie der Investoren –, dürfte ein Abschwung keinen schmerzhaften Teufelskreis auslösen.

In den Schwellenländern werden die wirtschaftlichen Bedingungen deutlich besser sein. Wir gehen davon aus, dass die Schwellenländer im nächsten Jahr ein robustes Wachstum von 3,9% verzeichnen werden, gegenüber 3,7% im Jahr 2023 und 2,8% im Jahr davor. Der Aufschwung Chinas nach der diesjährigen Durststrecke dürfte das Seinige dazu beitragen.

Anleihen wieder en vogue

Mit der Abkühlung des nominalen Wirtschaftswachstums in den Industrieländern wird auch das Wachstum der Unternehmensgewinne nachlassen, insbesondere in der ersten Jahreshälfte. Aber selbst bei einer Erholung im weiteren Jahresverlauf sehen wir die Renditen globaler Aktien für das Gesamtjahr bei etwa 5% und nicht mehr im zweistelligen Bereich wie noch 2023.1

Im Gegensatz dazu dürften Anleihen von einem Rückgang der Inflation und dem Beginn des Lockerungszyklus der Zentralbanken profitieren. Wir gehen davon aus, dass die Renditen globaler Anleihen um etwa 50 Basispunkte fallen werden, was den Investoren in diesem Jahr eine Gesamtrendite von 7% bescheren dürfte, nachdem sie bisher praktisch bei Null lag.2

Wir sehen eine Pause, wenn nicht sogar ein Ende des Ausnahmestatus der USA – die Investoren werden sich umgewöhnen müssen. Die US-Wirtschaft wird sich drastisch abschwächen, während Europa die düsteren Erwartungen der Anleger Lügen straft. Angesichts der niedrigen Aktienbewertungen im Währungsraum stehen die Zeichen gut, dass sich europäische Aktien im kommenden Jahr überdurchschnittlich entwickeln. Auch wenn das robuste Wirtschaftswachstum in den Schwellenländern beste Voraussetzungen für eine Renaissance von EM-Aktien bietet, sprechen die Risiken in China – wo sich die Wirtschaft nur langsam erholt und aufgrund des stark verschuldeten Immobilienmarktes anfällig bleibt – eher für Schwellenländeranleihen als -aktien.

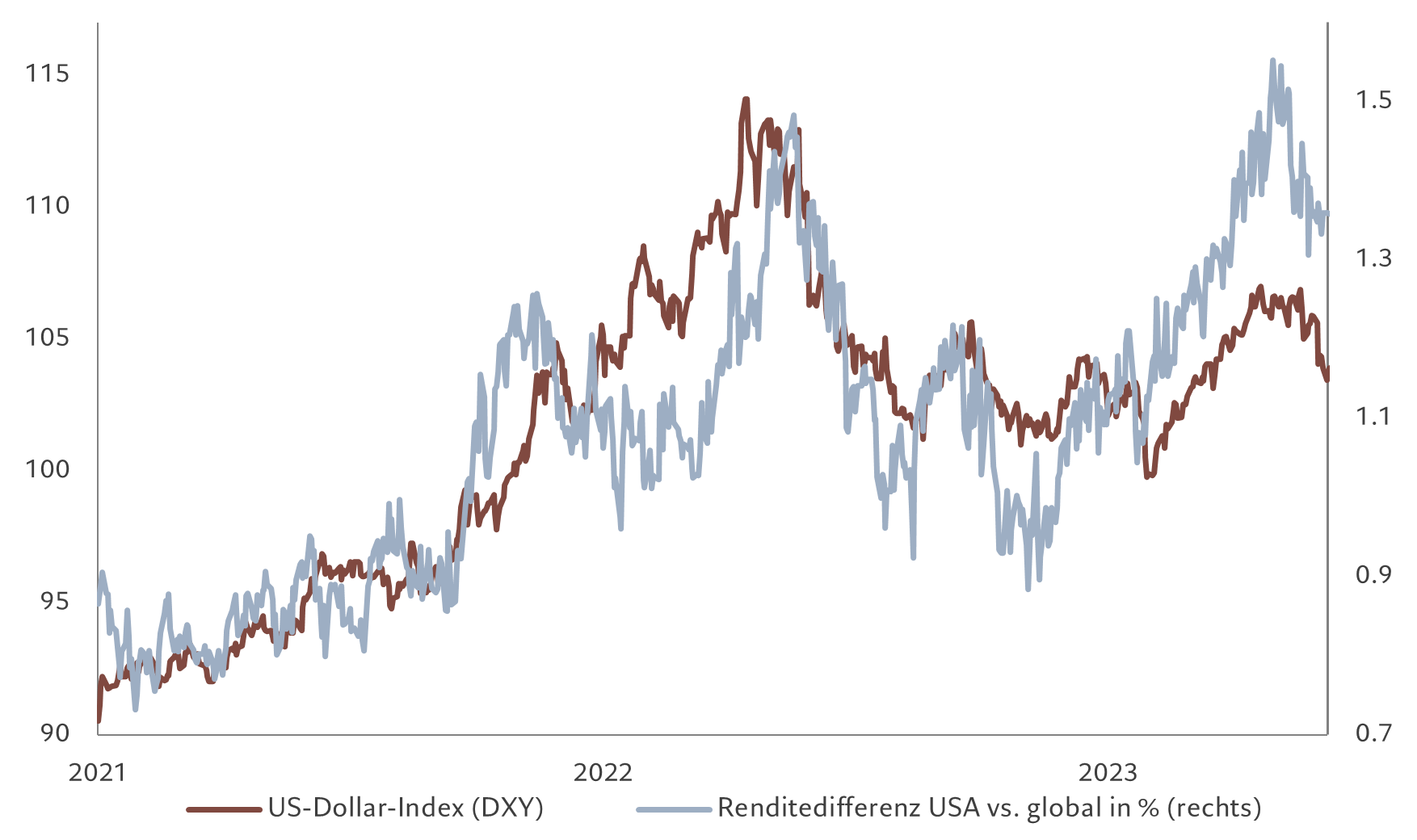

Was die Währungen anbelangt, so dürfte der US-Dollar im Laufe des Jahres um mindestens 5% nachgeben, da die US-Wirtschaft kaum wächst und die Bewertung bei fast allen Kennzahlen weiterhin deutlich über einem neutralen Niveau liegt (siehe Abb. 2).

Als Alternative bietet sich Gold an, das nach unserer Meinung durch den schwachen US-Dollar, den Spitzen-Leitzins in den USA und anhaltende geopolitische Risiken gestützt werden dürfte. Das Aufwärtspotenzial erscheint nach unseren Modellen jedoch durch die relativ hohe Bewertung begrenzt. Private Equity steht vor Herausforderungen: Zu viel Kapital ist auf der Jagd nach zu wenigen attraktiven Gelegenheiten, und die hohen Zinssätze machen stark verschuldeten Unternehmen das Leben schwer.

Extremrisiken

Es wäre jedoch nicht klug, die Risiken zu ignorieren, die sich aus dem von uns skizzierten Szenario ergeben. Die Wahrscheinlichkeit ist gross, dass die Zentralbanken in ihrem Eifer, die Inflation wieder auf das Zielniveau zu bringen, die Geldpolitik zu sehr straffen und damit eine Rezession auslösen – das Risiko dafür schätzen wir auf 25 Prozent. Alternativ rechnen wir mit einer 15-prozentigen Wahrscheinlichkeit einer Stagflation, bei der sich die Inflation wieder beschleunigt, obwohl sich die Wirtschaft abkühlt, insbesondere wenn es zu einem durch globale Ereignisse ausgelösten Energieschock kommt.

Auch die geopolitischen Risiken sind nicht zu unterschätzen. Es gibt immer mehr regionale Krisenherde. Für den Konflikt zwischen Russland und der Ukraine ist weiterhin keine Lösung in Sicht. Israels Krieg mit der Hamas im Gazastreifen droht sich auszuweiten.

Insgesamt wird 2024 für die Investoren ein Jahr sein, in dem sie sich wieder auf die Fundamentaldaten von Ländern und Sektoren besinnen, einen granularen Ansatz verfolgen, sich auf Qualitätsaktien und -anleihen konzentrieren und Staatsanleihen stärker gewichten sollten.

Ende des Ausnahmestatus der USA?

Globale Aktien sind gut aufgestellt, um 2024 stabile, wenn auch unspektakuläre Renditen zu erzielen. Nachdem Europa in den letzten Monaten hinter den USA zurückgeblieben ist, dürfte nun seine grosse Stunde schlagen. Und da sich das globale Wachstum abschwächt, dürften defensive Qualitätssektoren gegenüber zyklischeren Wachstumswerten die Oberhand gewinnen.

Die Unternehmensgewinne werden weiterhin enttäuschen, da sich das Umsatzwachstum verlangsamt und die Gewinnspannen durch höhere Kreditkosten und steigende Reallöhne unter Druck geraten. Auf der Grundlage unserer Wirtschaftsmodelle prognostizieren wir für das nächste Jahr ein globales Gewinnwachstum von rund 4%. Das sind rund 6 Prozentpunkte weniger als die Konsensschätzungen der Analysten.

Die Diskrepanz zwischen den Ertragserwartungen des Marktes und unseren eigenen Prognosen ist in den USA am grössten, wo wir mit einer Abkühlung des Wirtschaftswachstums rechnen, da die Zinserhöhungen ihren Tribut fordern.

Die überschüssigen Ersparnisse der Verbraucher nehmen immer mehr ab, und die Unternehmen kürzen ihre Investitionsausgaben. Unsere Modelle deuten darauf hin, dass das Investitionsgeschehen (ohne Wohnungsbau) erlahmen wird. Da sich die schwächere Konjunktur auf die Unternehmensgewinne auswirkt, gehen wir davon aus, dass sich die jüngste Outperformance von US-Aktien im Jahr 2024 umkehren wird.

Comeback Europas

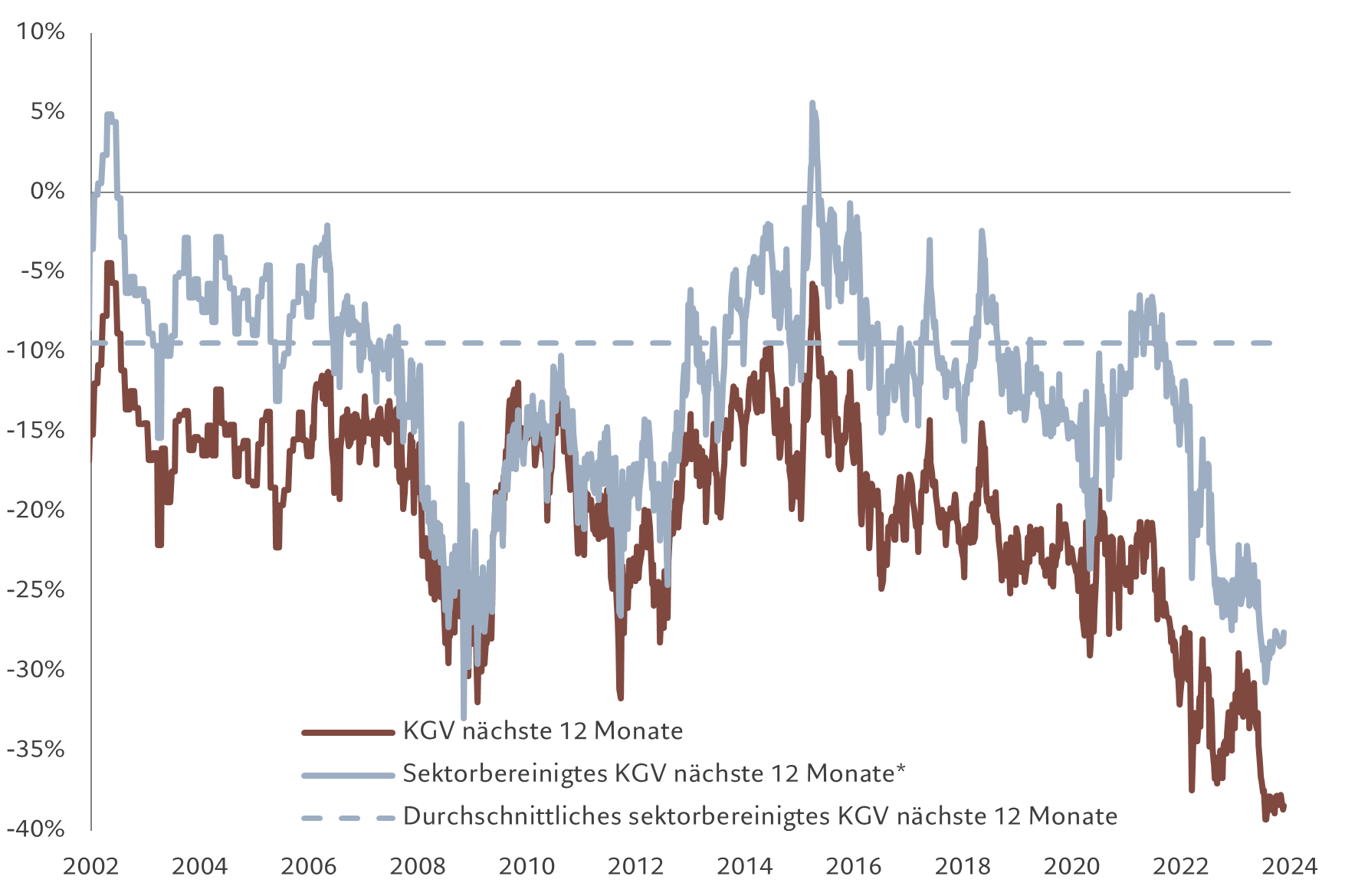

Europa dagegen dürfte wieder glänzen. Die Gewinnerwartungen sind hier wesentlich verhaltener und lassen daher weniger Raum für Enttäuschungen. Die pessimistische Stimmung der Investoren dürfte sich im Zuge der wirtschaftlichen Erholung umkehren. Wir gehen davon aus, dass das BIP-Wachstum in der Eurozone im Jahr 2024 auf 0,7 % steigen wird, was weitgehend dem Wachstum in den USA entspricht. 2023 lag Europa noch 2 Prozentpunkte hinter den Vereinigten Staaten zurück. Der Investment Case ist umso überzeugender, berücksichtigt man die Bewertungen und die Positionierung. Europa wird mit einem KGV von 12 für die kommenden 12 Monate gehandelt, die USA dagegen mit 19 (siehe Abb. 3). Selbst bereinigt um Sektorunterschiede ist ein solcher Bewertungsabschlag beispiellos.

MSCI EMU KGV nächste 12 Monate (sektorbereinigt, gleichgewichtet)

Quelle: Refinitiv Datastream, MSCI, IBES, Pictet Asset Management. * Sektorbewertungen neu gewichtet entsprechend den MSCI ACWI-Gewichtungen. Daten beziehen sich auf den Zeitraum 01.01.2002–21.11.2023.

Potenzial sehen wir auch in Japan, wo die Gewinnkorrekturen positiver ausgefallen sind als in anderen Industrieländern und sich die Corporate-Governance-Reformen und die Befreiung der Wirtschaft aus der Deflation weiter günstig auswirken (mehr dazu im Artikel Japanische Unternehmen reif für Veränderungen).

Was die Schwellenländer betrifft, so sind die Bewertungen für Aktien nach unseren Massstäben verhältnismässig attraktiv. Wir müssen dem jedoch die zunehmenden geopolitischen Risiken und die Unsicherheit in Bezug auf China gegenüberstellen – sowohl was die Aussichten für den so wichtigen Immobilienmarkt als auch das Potenzial für Handelskonflikte mit den USA betrifft, worauf die Investoren weiter ihr Augenmerk richten. Wir engagieren uns in den Schwellenländern daher lieber mit Anleihen als mit Aktien.

Schweiz stabil

In Anbetracht der Risiken, die von China und anderen Ländern ausgehen, halten wir es für klug, einige hochwertige defensive Positionen in ein Portfolio aufzunehmen.

Der Schweizer Aktienmarkt scheint der einzige wirklich sichere Hafen in der Weltwirtschaft zu sein, denn das Land profitiert von einem nicht-inflationären Wachstum, einer starken Währung und einer guten Haushaltsdisziplin. Auf den ersten Blick hat das natürlich seinen Preis: Die Schweiz ist gemessen am zukunftsgerichteten KGV der zweitteuerste Aktienmarkt. Berücksichtigt man jedoch seine defensiven Qualitäten, beispielsweise dass der Anteil von Unternehmen aus dem Gesundheits- und Basiskonsumgütersektor 60 Prozent am Index ausmacht, so erscheint die Bewertung, bereinigt um Wachstumsaussichten, auf einmal attraktiv. Darüber hinaus werden Schweizer Aktien im Vergleich zu Inlandsanleihen unter dem Trend gehandelt, während im übrigen Europa und in den USA das Gegenteil der Fall ist.

Unsere defensive Haltung erstreckt sich auch auf die Sektorallokation. Angesichts des schwachen Wachstums und der hohen Zinsen hat Qualität für uns einen höheren Stellenwert als der Anlagestil. Aufgrund des nicht gerechtfertigten Aufschlags auf Wachstumswerte tendieren wir zudem zu Value-Titeln. Unseres Erachtens sind die Erwartungen der Analysten in Bezug auf das Wachstum zu optimistisch, und die mittelfristigen politischen Prioritäten – wie Reshoring und Nearshoring, der grüne Wandel und die Regulierung der Technologiebranche – sprechen für den Value-Stil.

Wir sind im Energiesektor übergewichtet, um uns gegen eine Eskalation des Konflikts im Nahen Osten abzusichern. Der Energiesektor ist auch der einzige Sektor, der mit der Rendite von Cash mithalten kann. Bei Kommunikationsdiensten sehen wir eine positive Ertragsdynamik und die Möglichkeit, zu einem angemessenen Preis in das Thema künstliche Intelligenz einzusteigen.

Die globalen Anleihemärkte haben noch nie eine so lange Phase der Volatilität erlebt wie in den letzten zwei Jahren.

Wir denken jedoch, dass wir uns dem Ende der vielleicht „grössten Anleihe-Baisse aller Zeiten“ nähern, da sich die Aussichten für die Anleihemärkte der Industrie- und Schwellenländer endlich aufhellen.

Die globalen Rentenmärkte dürften den Investoren im nächsten Jahr dank höherer Kuponerträge, eines schwächeren nominalen Wachstums der Weltwirtschaft und einer allmählichen Abkehr von der aggressiven Geldpolitik überdurchschnittliche Gewinne bescheren.

Da sich die Zinssätze in den meisten Volkswirtschaften auf oder nahe dem Höchststand befinden und die Inflation zurückgehen dürfte, wenn auch nur schrittweise und mit Abschlägen, werden einige Zentralbanken sicherlich beginnen, die Zinssätze zu senken – ein Prozess, der in einigen Schwellenländern bereits begonnen hat.

Die Industrieländer dürften nachziehen. Wir gehen davon aus, dass die US-Notenbank in der zweiten Jahreshälfte zwei Zinssenkungen vornehmen wird. Die Bank of England könnte den Markt überraschen und als erste grosse Zentralbank bereits im Mai die Zinsen senken. Auch die EZB dürfte die Zinsen senken, allerdings homöopathischer als die Fed.

Renditen: Abstiegsgefahr

Die Renditen von Staatsanleihen der grossen Volkswirtschaften dürften im Durchschnitt um etwa 50 Basispunkte sinken. Wir gehen davon aus, dass die Renditen 10-jähriger US-Staatsanleihen im nächsten Jahr bei 4% liegen werden, was zu einer Gesamtrendite globaler Anleihen – gemessen am JP Morgan Global Aggregate Bond Index – von rund 7% im Jahr 2024 führen dürfte.

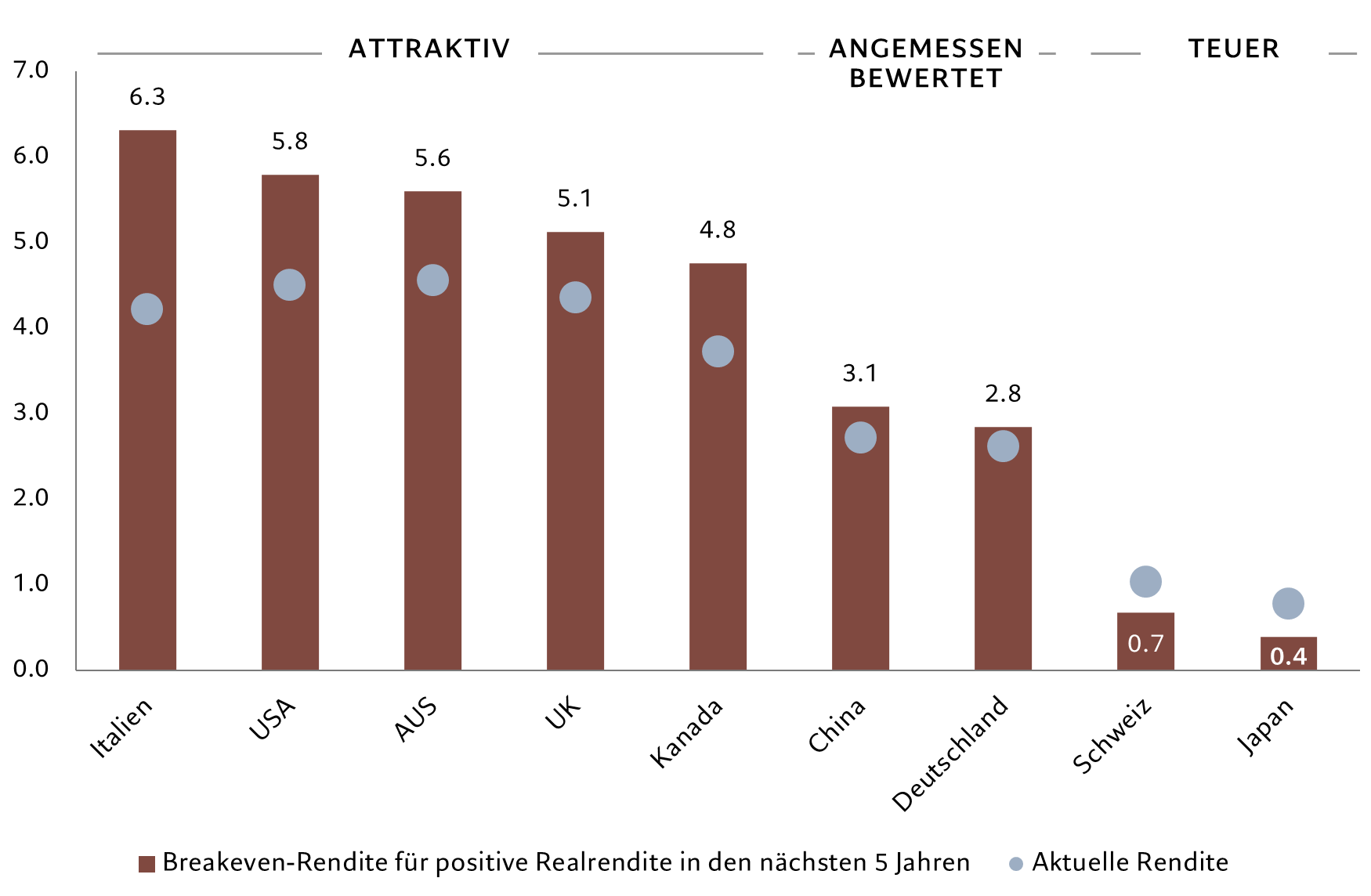

Egal ob Italien oder USA, Vereinigtes Königreich oder Kanada, die Staatsanleihen der meisten Industrieländer halten für die Investoren im nächsten Jahr satte Gewinne nach Inflation bereit. In den USA erscheinen inflationsgeschützte Staatsanleihen (TIPS) besonders attraktiv, sofern die Inflation aufgrund der Konflikte im Nahen Osten hartnäckig hoch bleibt.

Die japanischen und Schweizer Anleihemärkte werden sich wahrscheinlich dem positiven Trend widersetzen. Beide sind Märkte mit niedrigen Renditen, bei denen die Aussichten für die annualisierte Rendite nach Inflation, also die Realrenditen, negativ sind.

Investoren sollten vor allem japanische Staatsanleihen meiden, da die Bank of Japan offenbar ihre Geldpolitik normalisieren und sich vom Negativzins verabschieden wird, bevor sie die kurzfristigen Zinsen im Laufe des Jahres 2024 anheben wird. Wir gehen davon aus, dass Japan das einzige Land sein wird, in dem die Benchmark-Renditen bis Ende 2024 steigen werden.

Defizite im Auge behalten

Das Risiko für Industrieländer-Staatsanleihen besteht in steigenden Haushaltsdefiziten und einem daraus resultierenden Anstieg des Anleiheangebots.

In den USA hat das Finanzministerium bereits das Auktionsvolumen für diverse Schuldtitel erhöht, um die wachsende Lücke im Haushalt des Landes zu schliessen, die unter anderem auf die Zinserhöhungen der Fed zurückzuführen ist.

Gleichzeitig ist ihre Bewertung nicht mehr attraktiv, nachdem seit Januar mehr als 240 Mrd. US-Dollar in globale Anleihen geflossen sind – mindestens doppelt so viel wie in Aktien. Hinzu kommt, dass Umfragen zufolge ein Rekordanteil der Investoren die Anlageklasse übergewichtet und mit sinkenden Anleiherenditen rechnet – das könnte die Aufwärtsrisiken für die Anleihekurse verringern.

Bei Unternehmensanleihen sind wir von Qualitätstiteln angetan. In einer Zeit, in der die Inflation nachlässt und das Wachstum sich abkühlt, ziehen wir Investment-Grade-Anleihen den Hochzinsanleihen vor. Die Spreads für US-Hochzinsanleihen liegen bei 400 Basispunkten, was angesichts dessen, dass wir mit einem Anstieg der Ausfallraten über den historischen Durchschnitt von 3,6% rechnen, viel zu wenig ist. Nach unseren Berechnungen impliziert die derzeitige Spanne von 400 Basispunkten ein US-BIP-Wachstum von über 3%, eine vollständige Normalisierung der Kreditvergabestandards und weit unter dem Durchschnitt liegende Ausfallraten – ein Szenario, das wahrscheinlich nicht eintreten wird.

Richten wir den Blick auf andere Regionen: Besonders robust ist der Investment Case für Schwellenländeranleihen, vor allem lateinamerikanische. Schwellenländeranleihen in Lokalwährung haben bereits von Zinssenkungen profitiert. Da die Zentralbanken der Schwellenländer früher als ihre Pendants in den Industrieländern die Inflation unter Kontrolle gebracht haben, sind sie in einer besseren Position, dem Wachstum mit einer lockeren Geldpolitik auf die Sprünge zu helfen – ein Zyklus, der sich nach unserem Dafürhalten beschleunigen wird.

Durch die Aussicht auf eine Aufwertung der Schwellenländerwährungen könnten EM-Anleihen noch stärker zulegen, insbesondere wenn die Schwellenländer an den Industrieländern vorbeiziehen, was wahrscheinlich ist. Wir gehen davon aus, dass sich der Wachstumsabstand zwischen den Schwellen- und Industrieländern im nächsten Jahr auf drei Prozentpunkte vergrössern wird.

Unsere Modelle zeigen, dass die Schwellenländerwährungen bis zu 20 Prozent unter ihrem Fair Value gehandelt werden. Auch wenn sich die Renditedifferenzen – ein wichtiger Treiber für Währungen – zugunsten des US-Dollars verringern könnten, gehen wir davon aus, dass das überdurchschnittliche Wachstum der Schwellenländer den EM-Währungen im kommenden Jahr zu einer Aufwertung verhelfen dürfte.

Auch Schwellenländeranleihen in Hartwährung dürften sich überdurchschnittlich entwickeln. Aktuell liegt ihre Rendite bei 9% – das ist die höchste auf dem Markt für Staatsanleihen und sie liegt rund 200 Basispunkte über dem Zehnjahresdurchschnitt.

Wir erwarten eine geringfügige Verengung der Spreads von Schwellenländeranleihen, was in Verbindung mit einem Rückgang der US-Renditen zu einer Gesamtrendite von deutlich über 10% im Jahr 2024 führen dürfte.

US-Dollar knickt ein

An den Devisenmärkten gehen wir davon aus, dass der US-Dollar in eine Phase der langsamen, aber stetigen Abwertung eintreten wird. Der Renditevorteil des Greenback gegenüber den anderen Industrieländerwährungen wird schwinden, wenn das BIP-Wachstum in den USA 2024 unter das der meisten anderen Industrieländer fällt.

Wir gehen davon aus, dass der Dollar im nächsten Jahr um mindestens 5% gegenüber seinem Währungskorb sinken wird.

Der Yen dürfte am meisten von der Dollarschwäche profitieren. Sein realer effektiver Wechselkurs liegt mehr als 20% unter seinem 10-Jahres-Durchschnitt und die japanische Währung auf der Basis der Kaufkraftparität etwa 40 % unter ihrem Fair Value.

Der Rückgang des Renditegefälles zwischen den USA und Japan zugunsten des Yen dürfte dazu beitragen, dass sich dieser Bewertungsabstand im kommenden Jahr verringert.

Auch die Attraktivität von Gold als Anlageform nimmt zu. Sinkende US-Realzinsen und ein schwächerer Dollar dürften dem Edelmetall zugute kommen, auch wenn seine Bewertung nach einem Anstieg von fast 10% in diesem Jahr, hauptsächlich bedingt durch den Krieg zwischen Israel und der Hamas, nicht mehr attraktiv ist.

Quelle: Pictet Asset Management.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.