Asset-Allocation: Klemme wird keine starken Zinssenkungen auslösen

Die aggressive geldpolitische Straffung durch die US-Notenbank Fed und andere grosse Zentralbanken hat in Teilen des Bankensektors Turbulenzen ausgelöst und Erinnerung an die globale Kreditklemme an den Finanzmärkten vor 15 Jahren wachgerufen.

Nach unserer Einschätzung sind Ängste vor einer Finanzkrise wie 2008 jedoch nicht angebracht. Allerdings werden die wirtschaftlichen Erschütterungen infolge der Bankenschliessungen in den USA und der staatlich in die Wege geleiteten Übernahme der Credit Suisse in Europa ihre Spuren hinterlassen: Das globale BIP-Wachstum wird sich im weiteren Jahresverlauf abkühlen und unter sein langfristiges Potenzial fallen.

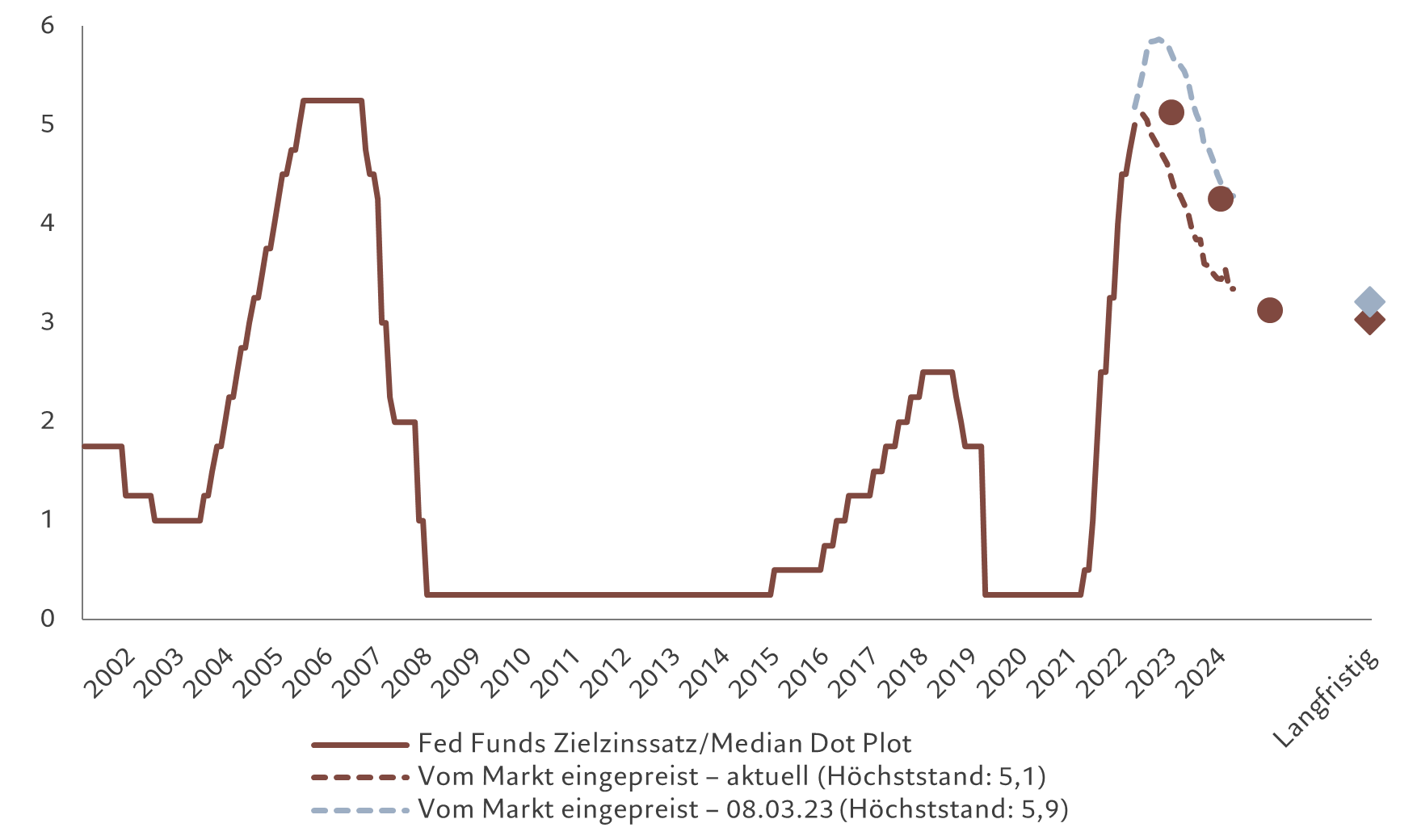

Dies scheint die Investoren allerdings nicht davon abzuhalten, von Zinssenkungen durch die Fed ab Juli auszugehen. Wie den anderen Zentralbanken sind auch den Währungshütern in den USA die Hände gebunden – die hohe Inflation wird sie daran hindern, in den kommenden Monaten geldpolitische Impulse zu setzen. Falls notwendig, ist die Fed jedoch zu anderen kurzfristigen Massnahmen bereit, um das Bankensystem zu entlasten.

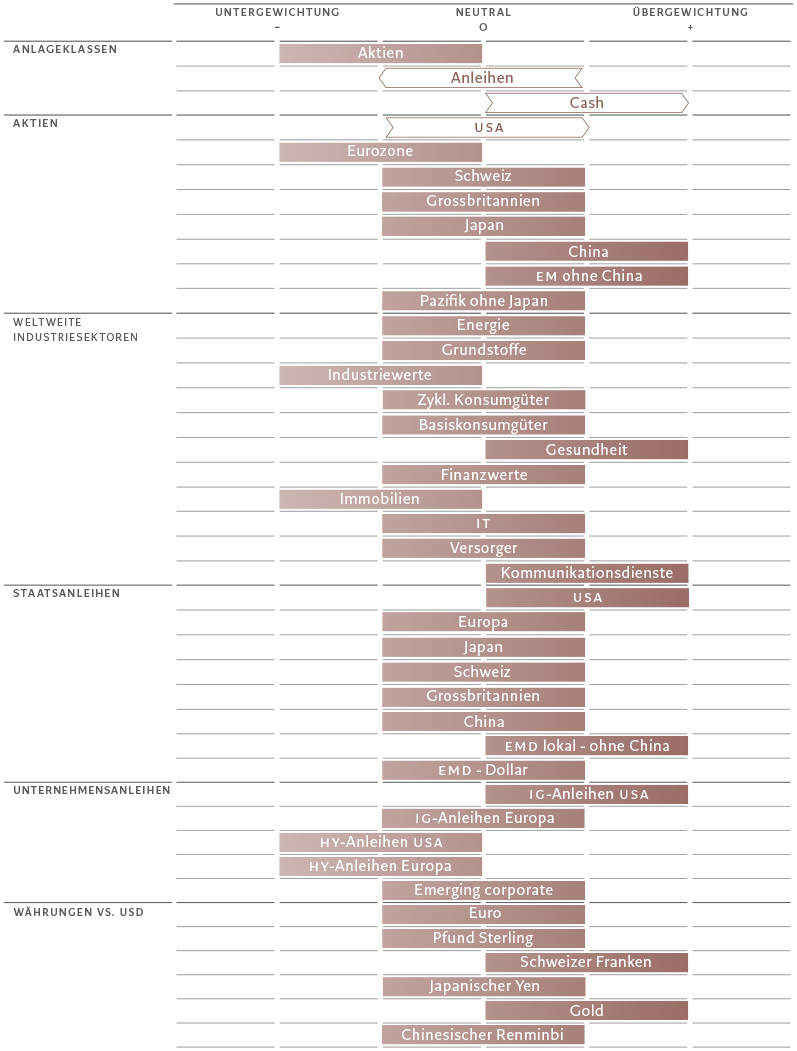

Das von den Anleihemärkten eingepreiste sehr pessimistische Szenario ist einer der Gründe, warum wir unsere Positionierung in Anleihen auf die Benchmark-Gewichtung reduziert haben. Dies war ein taktischer Schritt. Die Renditen von Staatsanleihen sind zu schnell zu stark gefallen. Infolgedessen haben wir Cash auf übergewichtet angehoben.

Da wir mit erneuter wirtschaftlicher Schwäche rechnen, bleiben wir in Aktien untergewichtet. Die Aktien-KGVs werden kaum weiter steigen, und die Unternehmensgewinne dürften angesichts der Eintrübung des Geschäftsklimas stagnieren.

Unsere Konjunkturzyklusindikatoren zeigen, dass das Bankenbeben das Wirtschaftswachstum mittelfristig bremsen wird. Das Wachstum des Bruttoinlandsprodukts in den Industrieländern dürfte von 2,7% im Vorjahr auf 1% in diesem Jahr zurückgehen.

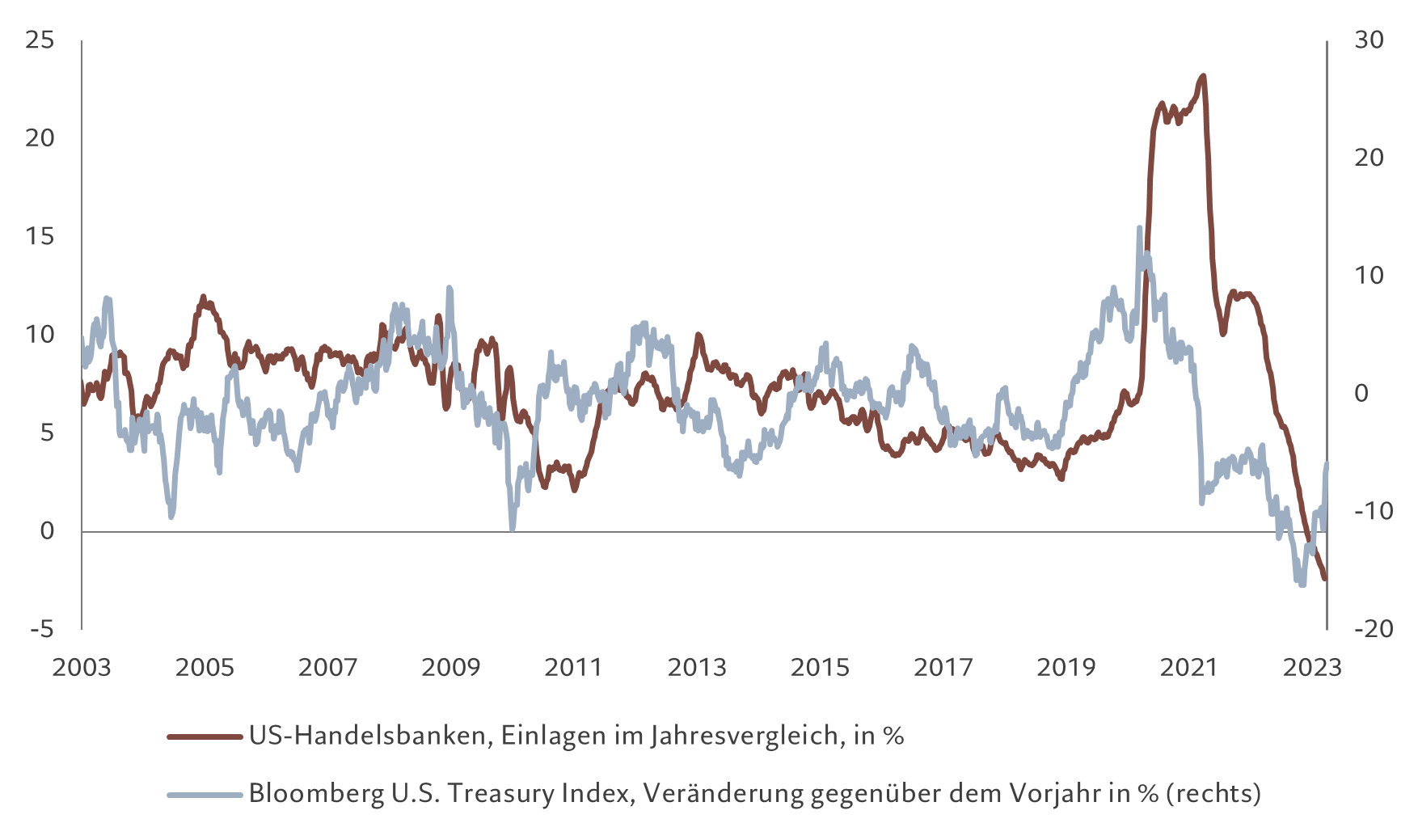

In den USA könnte das jüngste Debakel im Finanzsektor dazu führen, dass kleine bis mittelgrosse Banken – die ein Drittel der gesamten Kredite in dem Land vergeben – ihre Vergabestandards verschärfen. Und das wiederum belastet das Konsumklima und das Investitionsgeschehen in den Unternehmen.

Diese Kreditgeber dürften anfällig bleiben, da Sparer mit schätzungsweise 8 Billionen. US-Dollar an nicht versicherten Einlagen diese Barmittel immer noch bei grösseren, sichereren Banken parken oder in andere Vermögenswerte flüchten könnten, um höhere Renditen zu sichern. Das würde weitere Verluste für die Regionalbanken bedeuten.

Es besteht jedoch eine realistische Chance, dass der US-Wirtschaft eine Rezession erspart bleibt.

Die Ersparnisse der privaten Haushalte des Landes belaufen sich immer noch auf 1,5 Bio. US-Dollar und die Fed hat Massnahmen ergriffen, um zu verhindern, dass weitere Banken in Schieflage geraten. Vieles hängt davon ab, wie Verbraucher und Unternehmen mit den Problemen der Regionalbanken zurechtkommen.

Die Aussichten für Europa sind auch nicht besonders positiv, aber der dortige Finanzsektor dürfte angesichts der üppigen Kapital- und Liquiditätspolster der europäischen Banken besser aufgestellt sein als sein US-Pendant.

Allerdings ist von einer Verschärfung der Kreditbedingungen auszugehen, da die Europäische Zentralbank die Zinsen erhöht, um dem weiterhin starken Preisdruck entgegenzuwirken. Dies dürfte sich negativ auf riskante Anlagen auswirken.

Ein Lichtblick in der Weltwirtschaft sind die Schwellenländer, die in diesem Jahr voraussichtlich ein Wachstum von 3,2% verbuchen werden. Den grössten Beitrag wird China leisten, das sich nach seiner Wiederöffnung nach der Covid-Pandemie bemerkenswert gut erholt.

Zuversichtlich stimmen uns auch Anzeichen dafür, dass Peking seine regulatorische Einflussnahme lockert, was die Aussichten für die Aktien und Anleihen des Landes aufhellen könnte.

Die rückläufige Inflation und die jüngste Dollarschwäche wirken sich ebenfalls positiv auf die Schwellenländer aus.

Unser Liquiditätsmodell zeichnet ein uneinheitliches Bild. Die Fed reagierte schnell auf die Bankenkrise und startete ein Banken-Rettungsprogramm, in dessen Rahmen sie Liquidität von insgesamt rund 400 Mrd. US-Dollar zur Verfügung stellte.

Dies wirkte sich ähnlich wie eine quantitative Lockerung auf die Märkte aus: Der Marktwert des S&P 500 Index stieg, liquiditätssensible und wachstumsorientierte Aktien legten zu und die Renditen auf länger laufende Anleihen gingen zurück.

Angesichts des anhaltenden Inflationsdrucks und der Resilienz der Wirtschaft deuten unsere Modelle jedoch darauf hin, dass die Markterwartungen für Leitzinssenkungen der US-Notenbank in diesem Jahr um bis zu 100 Basispunkte und bis 2024 um weitere 100 Basispunkte sehr unrealistisch erscheinen.

Ein wichtiger Bewertungsindikator zeigt, dass Anleihen nach den Problemen im Bankensektor weniger attraktiv sind, da die Renditen stark zurückgegangen sind.

Alle anderen Anlagewerte werden zu marktgerechten Bewertungen gehandelt.

Was die Gewinnprognosen angeht, ist dem Modell zufolge für 2023 weltweit mit einem nahezu unveränderten Wachstum der Unternehmensgewinne zu rechnen. Die Schwellenländer bleiben die dynamischste Region. Hier gehen wir davon aus, dass die Unternehmensgewinne in diesem Jahr um mehr als 11% wachsen werden. Wir sind mit dieser Prognose deutlich optimistischer als der Konsens, der von einem leichten Rückgang ausgeht.

Unsere markttechnischen Indikatoren liefern widersprüchliche Signale. Da Geldmarktfonds in den letzten vier Wochen Zuflüsse von rund 340 Mrd. US-Dollar verzeichneten – die stärksten seit der Covid-Krise –, ist man schnell versucht, dies als defensive Verschiebung zu werten.

In den Zuflüssen, die 10% des Vermögens von US-Geldmarktfonds ausmachten, spiegelte sich die Flucht aus Bankeinlagen wider. Diesem Signal stand jedoch entgegen, dass Abflüsse aus Aktien begrenzt waren – Rücknahmen bei US-Aktien wurden durch Zuflüsse in Schwellenländer-Aktienfonds ausgeglichen.