Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Sechs Erkenntnisse, die uns das Jahr 2022 gebracht hat

Das Jahr 2022 hat den Investoren ein paar alte Wahrheiten ins Gedächtnis zurückgerufen. Es folgen einige der wichtigsten Erkenntnisse, die uns das zurückliegende turbulente Jahr gebracht hat.

Von

Luca Paolini

Chief Strategist

Erkenntnis Nr. 1: Inflation schadet allen Finanzanlagen.

Portfolios, die scheinbar diversifiziert waren, waren es auf einmal doch nicht, und Anleihen waren alles andere als risikofrei.

Nach jahrzehntelangem Dornröschenschlaf ist die Inflation mit voller Wucht zurückgekehrt. Und der Welt wurde vor Augen geführt, dass das für Konsumenten, Sparer, einkommensschwache Bevölkerungsgruppen ... und Investoren gar nicht gut ist. Portfolios, die eigentlich als sinnvoll diversifiziert galten, waren es plötzlich doch nicht, und vermeintlich „sichere“ Staatsanleihen erwiesen sich als Risiko.

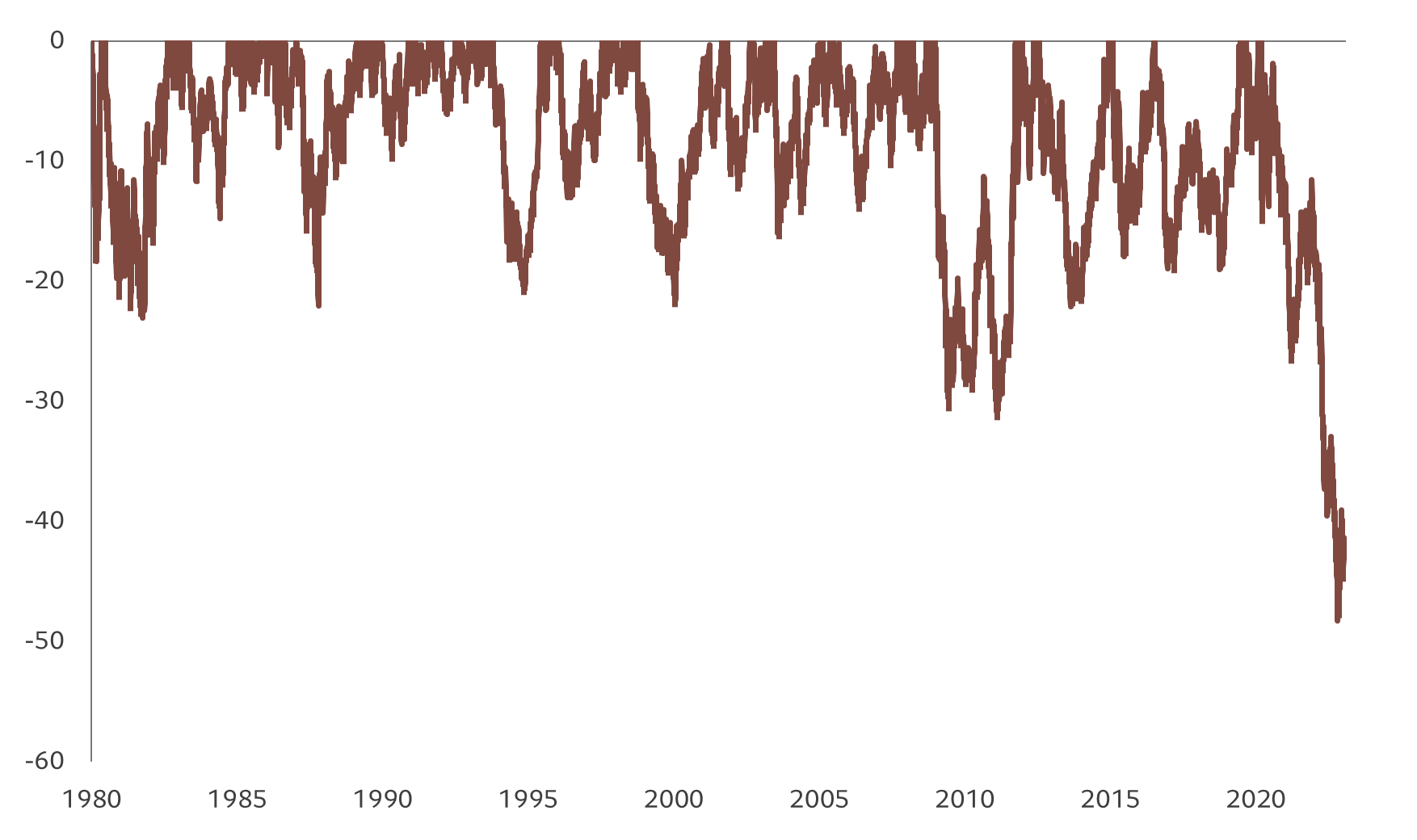

Abbildung 1 – Doch kein sicherer Hafen

Rückgang der 30-jährigen US-Staatsanleihe von ihrem Allzeithoch (in %)

Sowohl die Aktien- als auch die Anleihemärkte verloren angesichts der steigenden Inflation und der konsequenten geldpolitischen Straffung stark an Boden. Die Korrelationen zwischen Aktien- und Anleihepreisen kehrten sich um, von stark negativ auf ein Rekordhoch. Anleihen schnitten so schlecht ab wie Aktien es normalerweise während einer typischen Rezession tun – 30-jährige US-Staatsanleihen verloren 44% vom höchsten zum tiefsten Stand, und deutsche Bundesanleihen mit gleicher Laufzeit büssten fast 50% ein – mehr als in den 70er- und 80er-Jahren, als die Inflation so hoch war. Das liegt daran, dass die Renditen bei mageren 2% lagen, als 2021 der Ausverkauf anfing, Anfang der 1970er-Jahre waren es rund 10%.

Allein Cash erwies sich als echte Diversifizierungsquelle, auch wenn die zweistellige Inflation auch denen, die Barmittel hielten, einen Kaufkraftverlust bescherte.

Lediglich Immobilien konnten sich dem Trend widersetzen, wenn auch nur für kurze Zeit. Rohstoffe schlossen das Jahr 2022 mit einem Plus von 7% im Jahresvergleich ab und US-Immobilien legten um 10% zu. Diese Gewinne täuschen jedoch über heftige Kursschwankungen hinweg. Seit Juni sind die Rohstoffpreise um 30% eingebrochen und Wohnimmobilien befinden sich überall auf Talfahrt.

Erkenntnis Nr. 2: Die Zentralbanken gehen bei der Wiederherstellung ihrer Glaubwürdigkeit im Kampf gegen die Inflation keine Risiken ein.

Trotz der wiederholten Beteuerungen der Zentralbanken, dass es sich bei der Inflation um ein vorübergehendes Phänomen handle, stieg sie immer weiter an und hält sich nun hartnäckig. Die massiven fiskal- und geldpolitischen Impulse als Reaktion auf die Pandemie waren im Nachhinein ganz klar ein politischer Faux-Pas, ähnlich wie die Fehler, die zur starken Inflation der 1970er Jahre führten. Die Politik zielte darauf ab, die Endnachfrage zu stabilisieren, löste damit aber ein massives Überschiessen der Nachfrage in einer Zeit mit erheblichen Kapazitätsengpässen aus. Die Inflation war das unübersehbare, unvermeidliche Ergebnis – wie es die orthodoxe Wirtschaftslehre prognostiziert hatte.

Die anhaltende Inflation, die bis auf ein zweistelliges Niveau anstieg, drohte die Inflationserwartungen zu entankern und eine Lohn-Preis-Spirale in Gang zu setzen. Die Zentralbanken erkannten, dass ihre Glaubwürdigkeit auf dem Spiel stand.

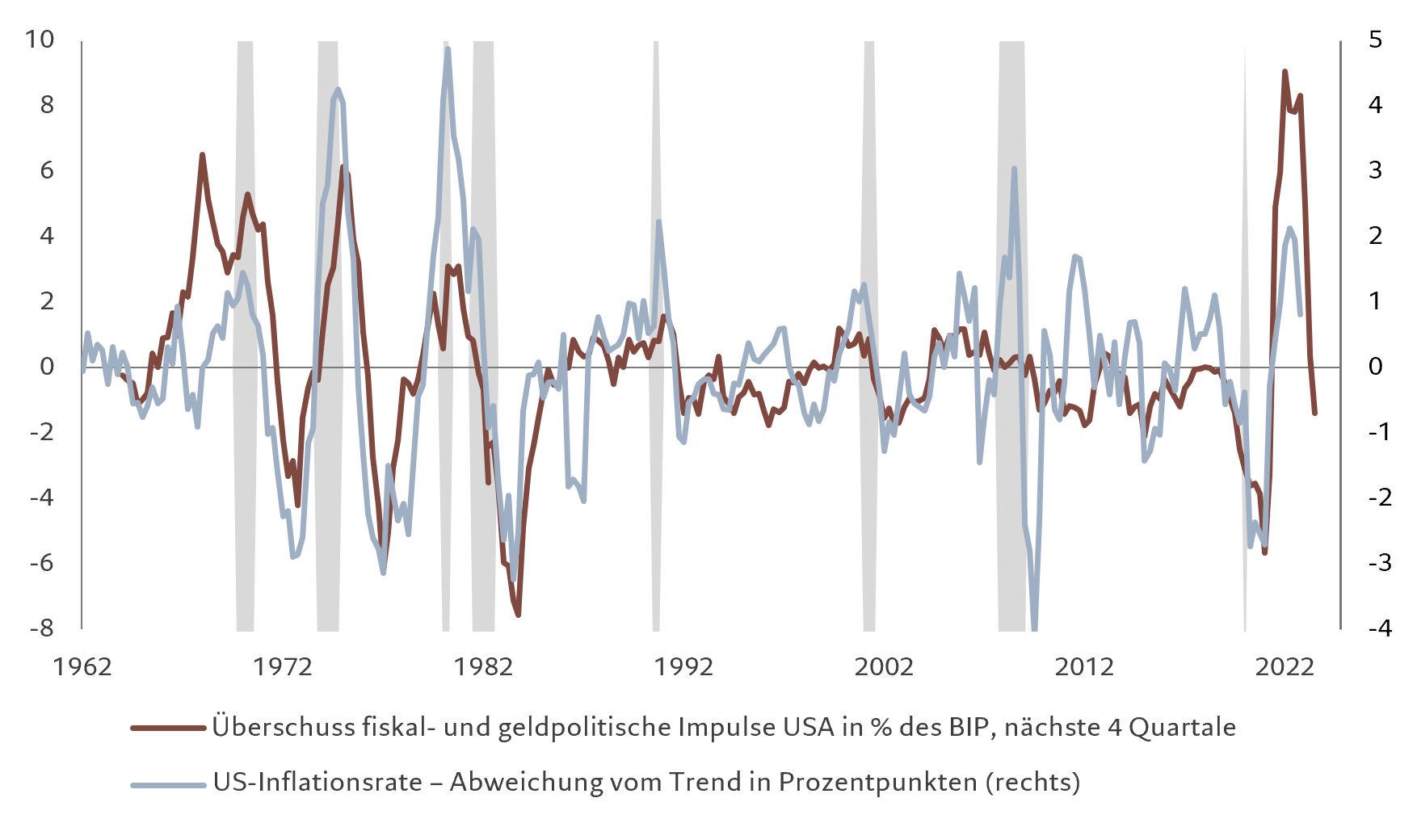

Abbildung 2 – Im Überschuss

Überschuss fiskal- und geldpolitische Impulse in den USA (in % des BIP) und US-Verbraucherpreisinflation, im Jahresvergleich in %, Abweichung vom Trend*

Vor einem Jahr hatte der Markt nur zwei Zinserhöhungen für 2022 in den USA und keine einzige in Europa eingepreist. 12 Monate später hat die Fed die Leitzinsen um 425 Basispunkte und die EZB um 250 Basispunkte angehoben. Und das scheint noch nicht alles gewesen zu sein. Die geldpolitischen Bedingungen haben sich so schnell wie zuletzt in den 1980er-Jahren verschärft, die Hypothekenzinsen sind nach oben geschnellt und das Risiko einer Rezession ist erheblich. Was für ein Desaster. Bisher ist es den Zentralbanken gelungen, die Märkte zu überzeugen, dass sie die Inflation ernst nehmen. Die Ökonomen gehen davon aus, dass sich die Inflation in den USA in diesem Jahr auf etwa 4% halbieren wird. Entscheidend ist jedoch, dass die Inflationserwartungen, die an der von der Fed gerne herangezogenen Fünfjahres-Breakeven-Inflation in fünf Jahren gemessen werden, von 2,3% auf 2,1% gesunken sind. Aber jede falsche Entscheidung, die zur Folge hat, dass die Inflation aufgrund einer verfrühten Lockerung wieder ansteigt, würde ihrer Glaubwürdigkeit ernsthaft schaden. Dadurch wiederum steigt das Risiko, dass die Zentralbanken es mit der Straffung übertreiben und ihre Volkswirtschaften in die Rezession treiben – was ihrer Glaubwürdigkeit aber auch schaden würde.

Aber nicht nur die Zentralbanken machen Fehler. Im September kündigte die britische Regierung überraschend ein Steuersenkungsprogramm in Höhe von 45 Mrd. britischen Pfund an – eines der gewaltigsten in der Geschichte –, das nur durch hohe Kredite hätte finanziert werden können. Das löste Panik an den Märkten aus und schickte britische Staatsanleihen auf eine historische Talfahrt. Die 30-jährigen Gilts fielen innerhalb eines Tages um 8%, das hatte es noch nie zuvor gegeben. Die Bank of England musste sofortige Massnahmen zur Rettung des britischen Rentensystems ergreifen, die Regierung trat zurück und die Nachfolger leiteten einen harten Sparkurs ein. Was den Zentralbanken wieder einmal bewusst machte, dass die „Wächter des Anleihemarktes“ wieder erwacht sind.

Erkenntnis Nr. 3: Die Volkswirtschaften passen sich überraschend gut an.

Die Länder haben sich schneller an die Folgen des Ukraine-Kriegs angepasst als erwartet, und Covid scheint langfristig weniger Auswirkungen zu haben als befürchtet.

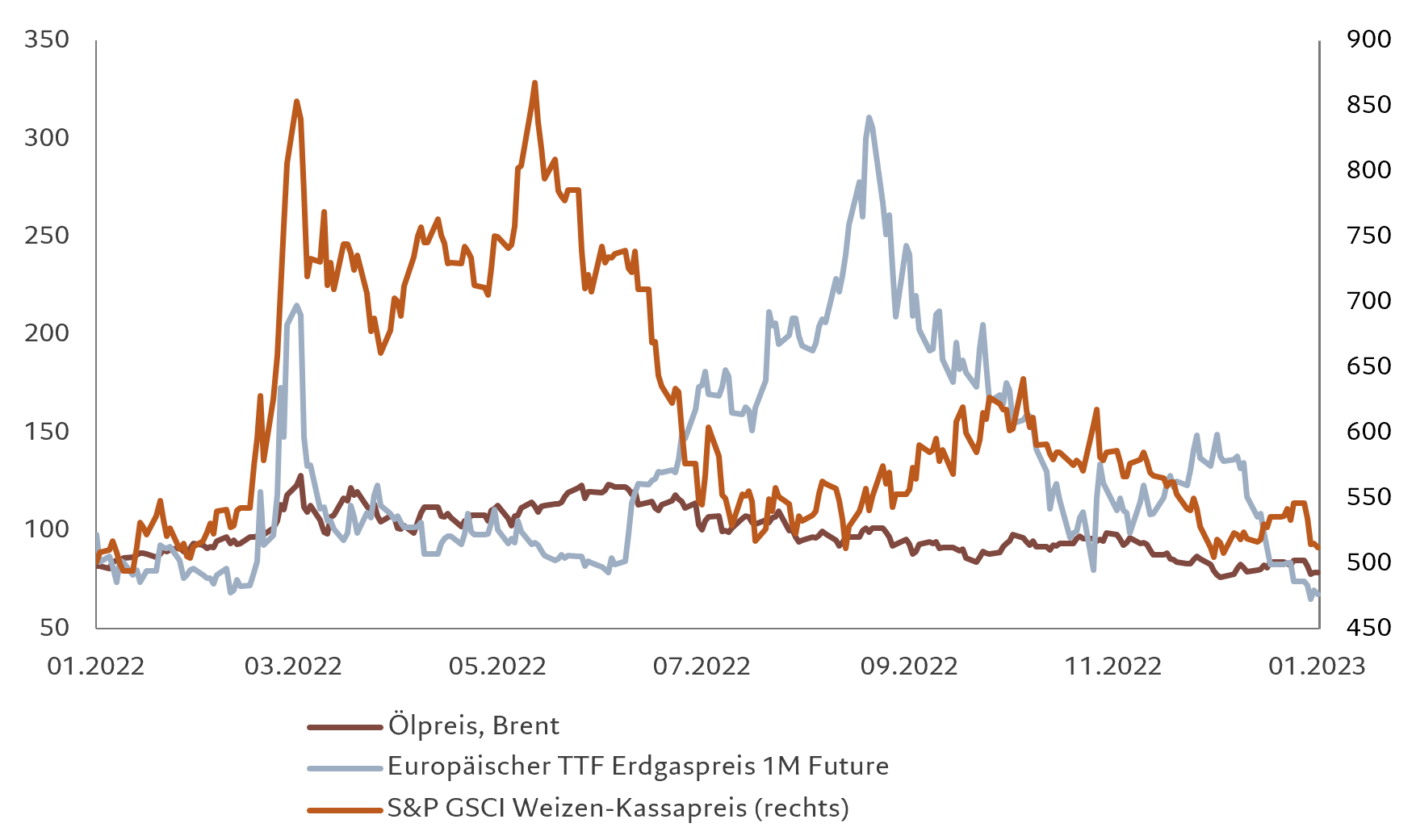

Der Einmarsch Russlands in die Ukraine im Februar 2022 war ein geopolitischer Schock, der eine ganze Generation prägt. Die Märkte, vor allem die Rohstoffmärkte, gerieten in Panik und konnten nicht glauben, was geschah. Jetzt, noch nicht einmal ein Jahr später, bewegen sich die europäischen Erdgas- und Weizenpreise – Rohstoffe, die am stärksten von dem Krieg betroffen sind – jedoch wieder auf dem Niveau vor dem Krieg. Und obwohl sich die Lage in der Ukraine nicht verbessert hat und eine Eskalation weiterhin ein reales Risiko darstellt, hat sich der Fokus der Investoren verlagert.

Die Volkswirtschaften, nicht zuletzt die europäischen, waren erstaunlich gut darin, den Schock abzufedern. Die Nachfrage nach teuren fossilen Brennstoffen ging zurück, ohne dass die Produktionsleistung geschmälert wurde – natürlich war auch der bislang milde Winter von Vorteil. So konnten sowohl die Industrieproduktion als auch das reale BIP in Deutschland im Laufe des Jahres leicht zulegen, trotz des Rückgangs der Gasimporte um 30%.

Abbildung 3 – Nach jedem Hoch ein Tief

Öl-, Erdgas- und Weizenpreise, in USD

Ein Vermächtnis von Covid-19 scheint die Verlagerung der relativen Macht der Arbeitnehmerschaft gegenüber dem Kapital zu sein, da die Belegschaften kleiner geworden sind, als die Unternehmen ihre Produktion wieder aufgenommen haben. Auch das Bewusstsein für den Wert des eigenen Zuhauses wurde geschärft, so sind das Homeoffice und hybride Arbeitsmodelle zur neuen Normalität geworden.

Erkenntnis Nr. 4: Die Lage an den Investmentmärkten ist regionenspezifisch.

Es sind starke regionale Effekte am Werk und Währungen haben einen grossen Einfluss.

Das vergangene Jahr hat den Investoren gezeigt, dass ihr Standort entscheidend ist für ihre Anlageportfolios. So waren die Portfolioverluste für britische und japanische Investoren dank der deutlichen Outperformance ihrer lokalen Aktienmärkte nur gering. Gleichzeitig erhöhte die Abwertung des Pfund Sterling und des Yen den Wert von Auslandsbeteiligungen von Investoren im Vereinigten Königreich und in Japan. In Europa dagegen schnitten Aktien deutlich besser ab als Staatsanleihen – im Gegensatz zu den USA und China.

Erkenntnis Nr. 5: China ist ein Sonderfall

Chinesische Finanzanlagen müssen getrennt von Schwellen- und Industrieländern betrachtet werden.

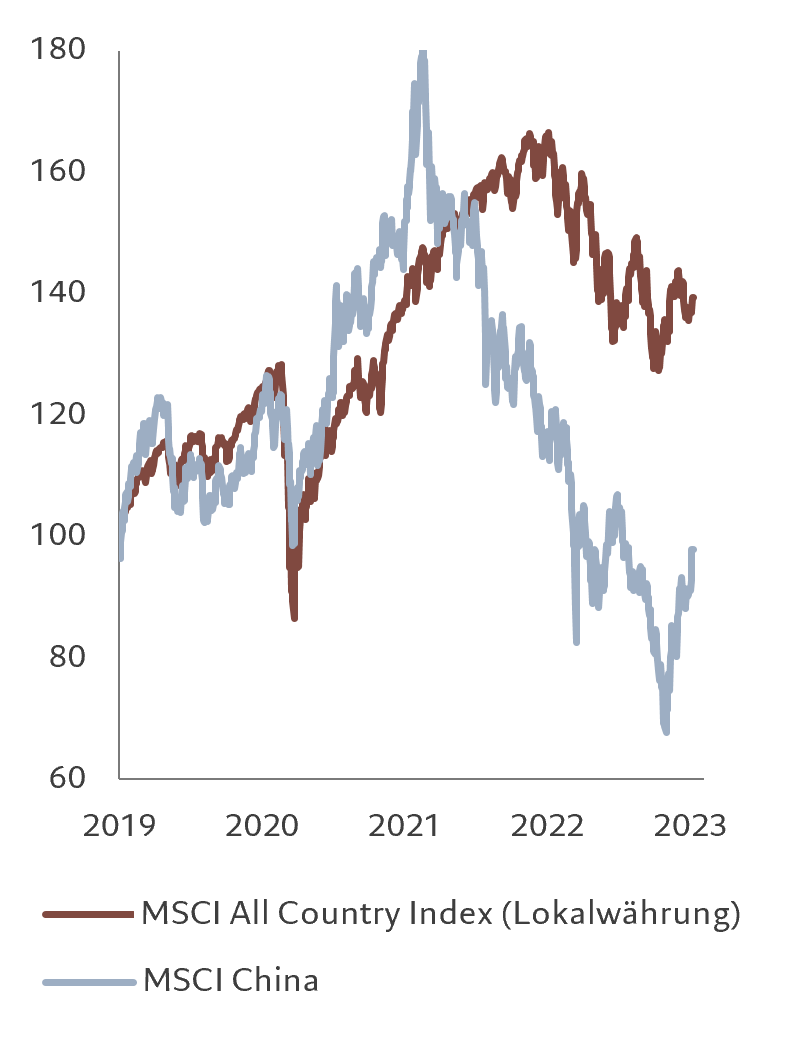

Chinesische Aktien hat es seit ihrem Höchststand 2021 dreimal eiskalt erwischt. Die Regierung übte immensen regulatorischen Druck auf Unternehmen aus, durch die strenge Null-Covid-Politik wurde die Nachfrage zum Erliegen gebracht und der Wohnimmobiliensektor brach ein. Dadurch wurde das Wirtschaftswachstum Chinas abgebremst und das Land erlebte sogar eine Deflation – während der Rest der Welt mit steigenden Preisen zu kämpfen hatte.

Abbildung 4 – Abgekoppelt

Chinesische und globale Aktien, Preisindex, Lokalwährung, umbasiert

Dann war da noch die Flucht ausländischer Investoren. Angesichts des wachsenden Gewichts und der Bedeutung Chinas auf den globalen Märkten und seiner häufig gegenläufigen makroökonomischen Politik sind die Aktien und Anleihen des Landes zu gewichtig, um sie zu ignorieren, aber sie bergen auch besondere Risiken.

Aber nur weil China aus dem Rahmen fällt, ist das Land nicht automatisch nicht investierbar. Jetzt senkt die chinesische Zentralbank die Zinssätze. Peking hat Schritte unternommen, um den Wohnimmobiliensektor mit einer Kombination aus Subventionen, günstigen Krediten und weniger strenger Regulierung zu stabilisieren. Präsident Xi hat de facto eine Kehrtwende in Bezug auf die Null-Covid-Politik des Landes vollzogen, indem er die Grenzen wieder geöffnet und Massentests und Quarantänevorschriften aufgehoben hat. Das haben die Investoren natürlich bemerkt – und chinesische Aktien legen wieder zu. Die Bewertungen liegen wieder im neutralen Bereich. Aktien werden mit einem Abschlag von 30% auf globale Aktien gehandelt; Anfang 2021 lag der Abschlag bei weniger als 10%. Damit diese Gewinne nachhaltig sind, müssen chinesische Unternehmen jedoch Gewinnwachstum erzielen – was wir für 2023 erwarten.

Erkenntnis Nr. 6: Jeder Baissemarkt birgt neue Risiken, Geld zu verlieren.

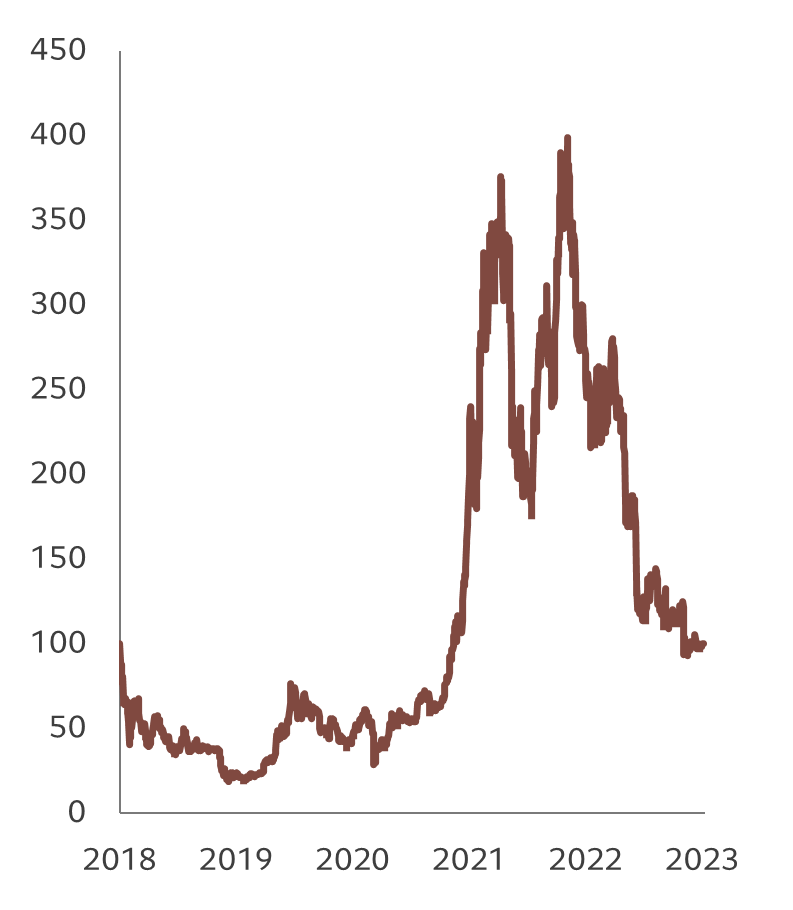

Abbildung 5 – Bittere Pille

Bitcoin-Kurs in USD, umbasiert

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.