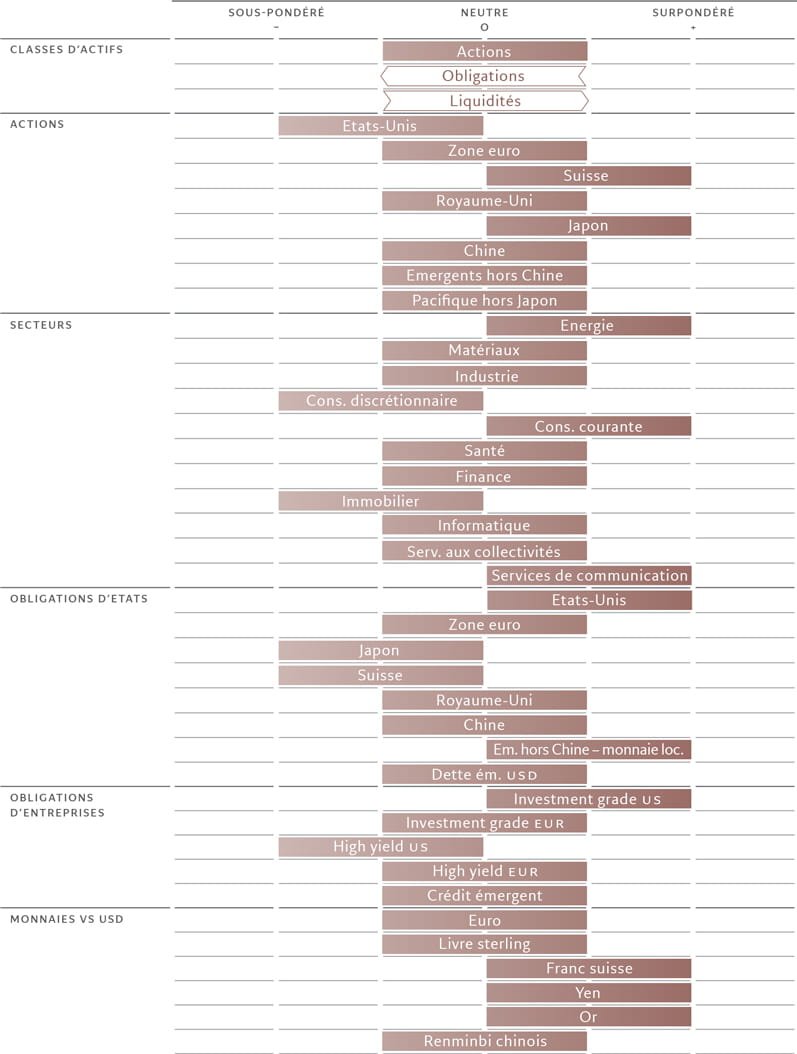

Allocation d’actifs: Attention aux opérations de reflation dues à l’effet «Boucles d’or»

L’année 2023 avait commencé sur de sombres perspectives pour l’économie mondiale. On craignait qu’une inflation hors de contrôle et la hausse des taux d’intérêt ne déclenchent une récession mondiale.

Un an plus tard, les investisseurs se trouvent face à un paysage économique ayant radicalement changé.

L’économie mondiale est peut-être en train de ralentir, mais elle reste suffisamment résiliente pour éviter un atterrissage brutal. Malgré quelques heurts, l’inflation s’apaise dans le monde entier, ce qui encouragera la plupart des grandes banques centrales à stopper leur campagne de resserrement et à commencer à baisser les taux d’intérêt au cours des mois à venir.

Ces dernières semaines, les prévisions relatives à un tel scénario de type «Boucles d’or» ont généré d’importantes opérations de reflation sur les marchés d’actifs. Cela dit, plusieurs raisons nous incitent à la prudence, notamment parce que les investisseurs semblent quelque peu s’avancer alors que la dynamique de fin d’année sur les marchés pourrait fausser les cours.

C’est pourquoi nous préférons que notre allocation d’actifs suive les pondérations de l’indice de référence et nous rétrogradons donc les obligations à neutre et remontons les liquidités à neutre. Nous restons neutres sur les actions.

Selon notre analyse du cycle conjoncturel, il est peu probable que les États-Unis retrouvent le haut du podium des économies développées en matière de croissance. Les secteurs manufacturier et immobilier ont ralenti et les indicateurs avancés laissent entendre que les investissements en capitaux se contracteront au cours des mois à venir, ce qui correspond aux niveaux déprimés affichés par les intentions de dépenses futures.

En outre, nous tablons sur une modération prochaine de la consommation de services aux États-Unis. En effet, les consommateurs américains continuent d’épuiser leur excédent d’épargne, qui a chuté à seulement 337 milliards de dollars en octobre, contre un pic de 1 800 milliards de dollars enregistré mi-2021.

Nous prévoyons que ce chiffre tombera à zéro d’ici à la fin du premier trimestre 2024. Parallèlement, le marché du travail américain montre des signes précoces de faiblesse. Les offres d’emploi ont reculé d’environ 3 millions par rapport à leur sommet atteint mi-2022.

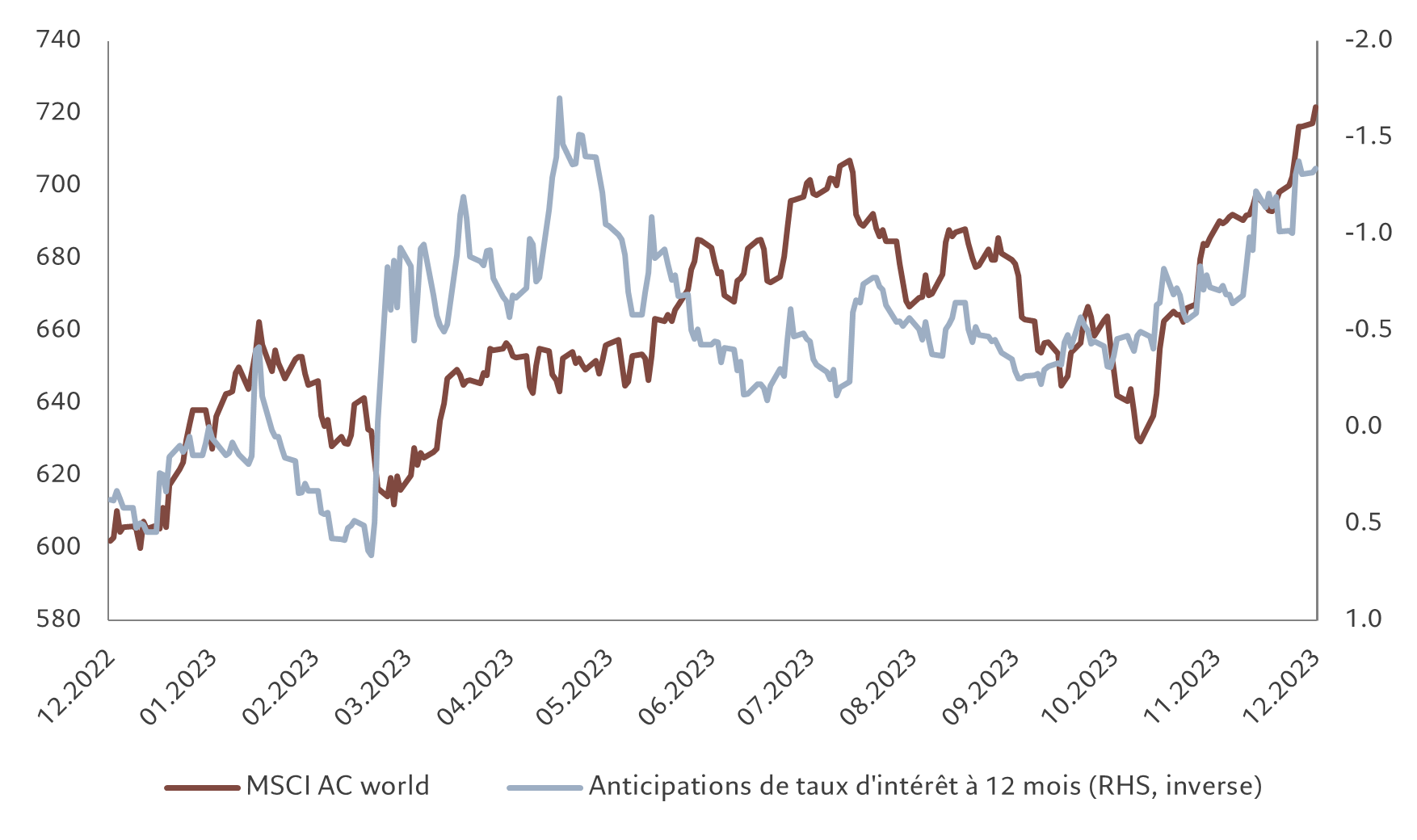

Étant donné que l’inflation recule plus vite que prévu, nous estimons que la Réserve fédérale américaine abaissera ses taux d’intérêt à 3 ou 4 reprises l’année prochaine. Même si cela aidera certainement à maintenir les taux d’intérêt réels à leur niveau actuel, le nombre d’assouplissements ne sera pas aussi élevé que ce que laissent aujourd’hui entendre les cours.

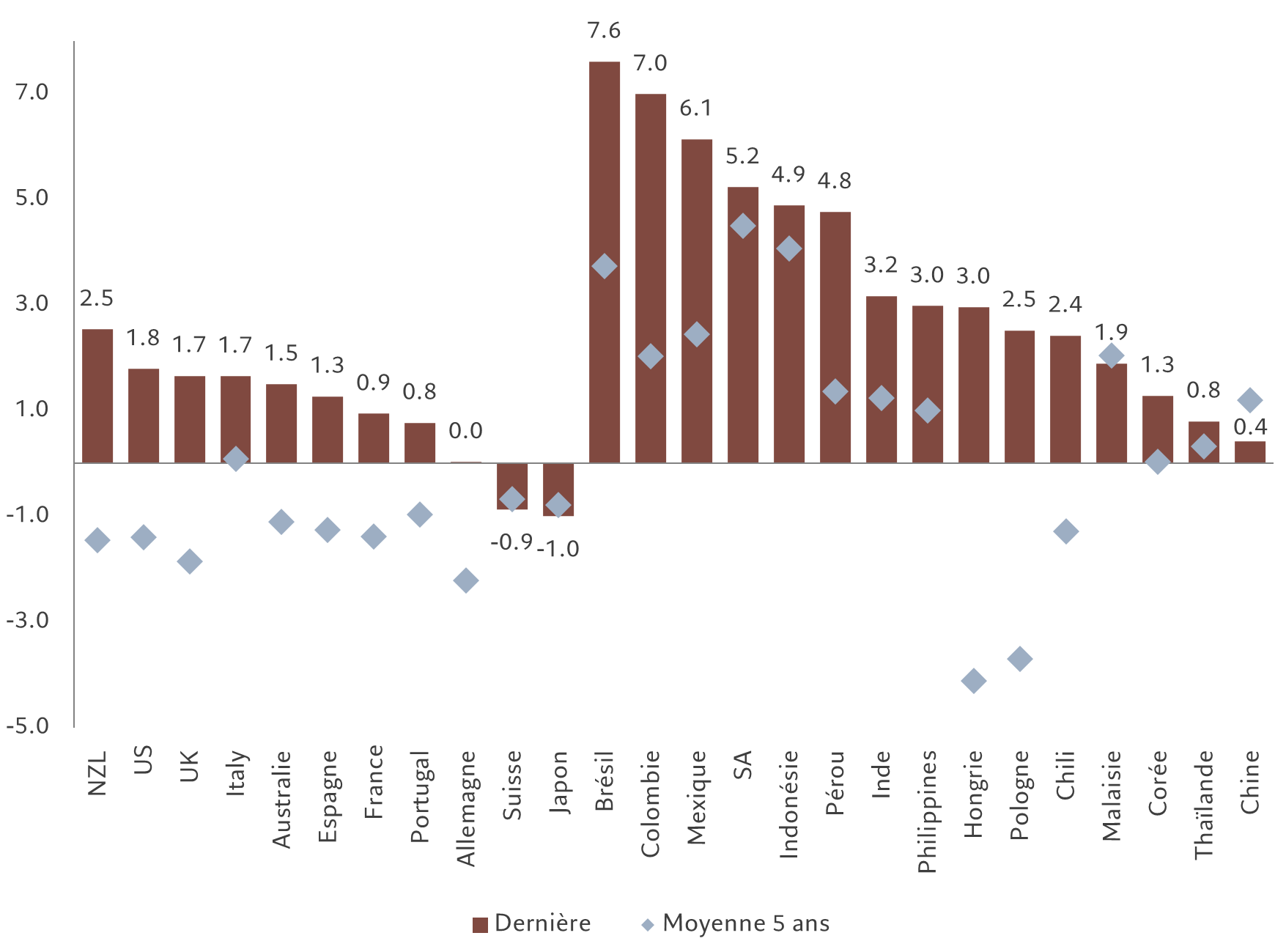

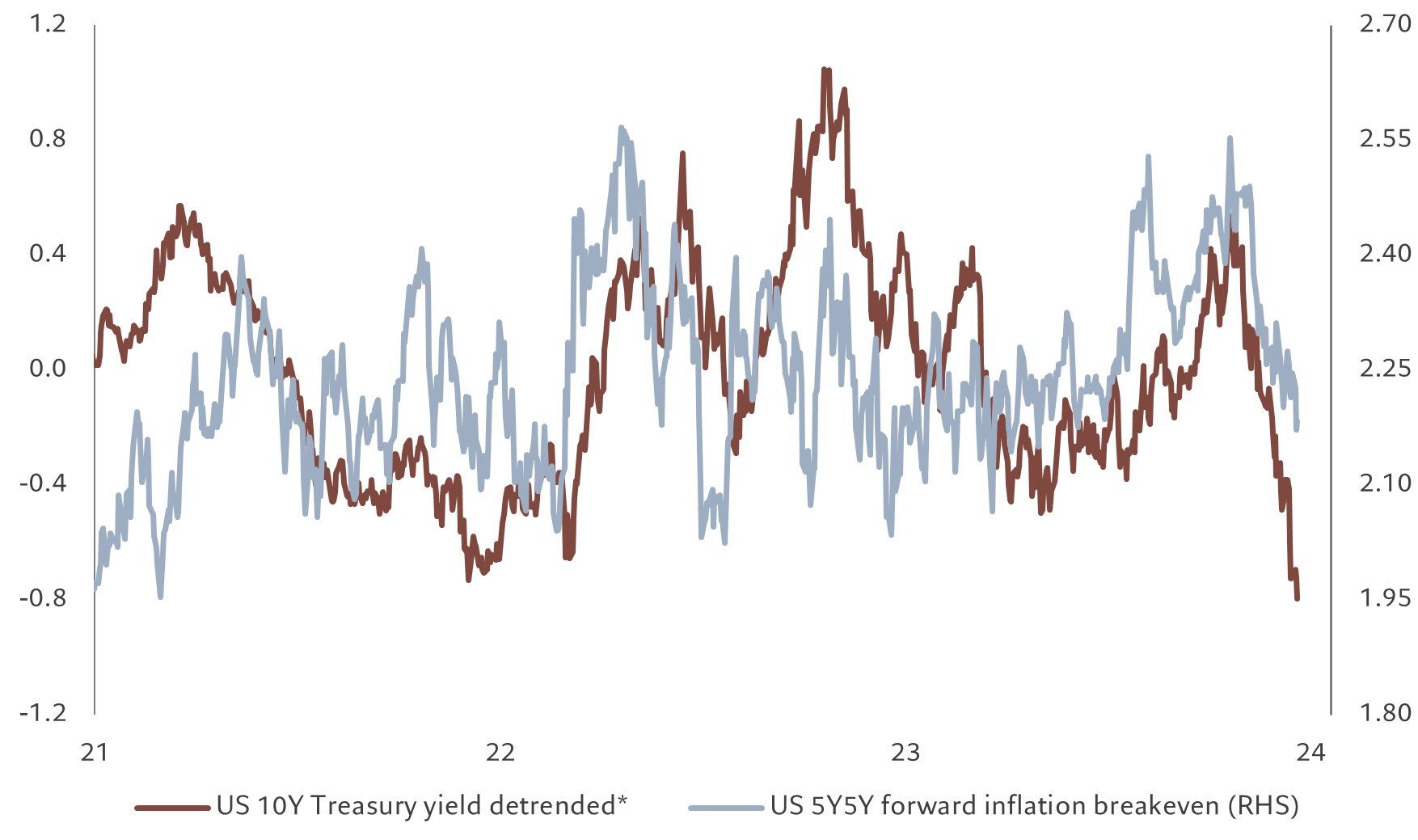

* Le rendement hors tendance supprime les effets des tendances d’un ensemble de données pour afficher uniquement les différences de valeurs par rapport à la tendance, ce qui permet de détecter les modèles cycliques. Source: Refinitiv, Bloomberg, Pictet Asset Management, données couvrant la période allant du 18.12.2020 au 20.12.2023

Notre analyse de la liquidité soutient notre positionnement neutre concernant l’allocation d’actifs.

L’excès de liquidité mondial – la différence entre le taux d’augmentation de la masse monétaire et la croissance nominale du PIB – n’est que légèrement positif. Toute éventuelle baisse de taux à venir de la part de la Fed aurait, selon nous, pour but d’éviter des taux d’intérêt réels trop élevés. Dès lors, les attentes du marché concernant un assouplissement de 150 points de base, soit le double de ce que la Fed avait indiqué lors de sa récente réunion, semblent exagérées. Il n’est pas non plus probable que les autres banques centrales réduisent les taux de façon agressive, compte tenu du risque de raviver l’inflation.

À l’inverse, nous pensons que l’assouplissement n’est pas assez fort en Chine. Les autorités monétaires ont besoin de baisses supplémentaires des taux d’intérêt pour contrer les forces liées au désendettement structurel, qui menacent les secteurs très endettés de l’économie.

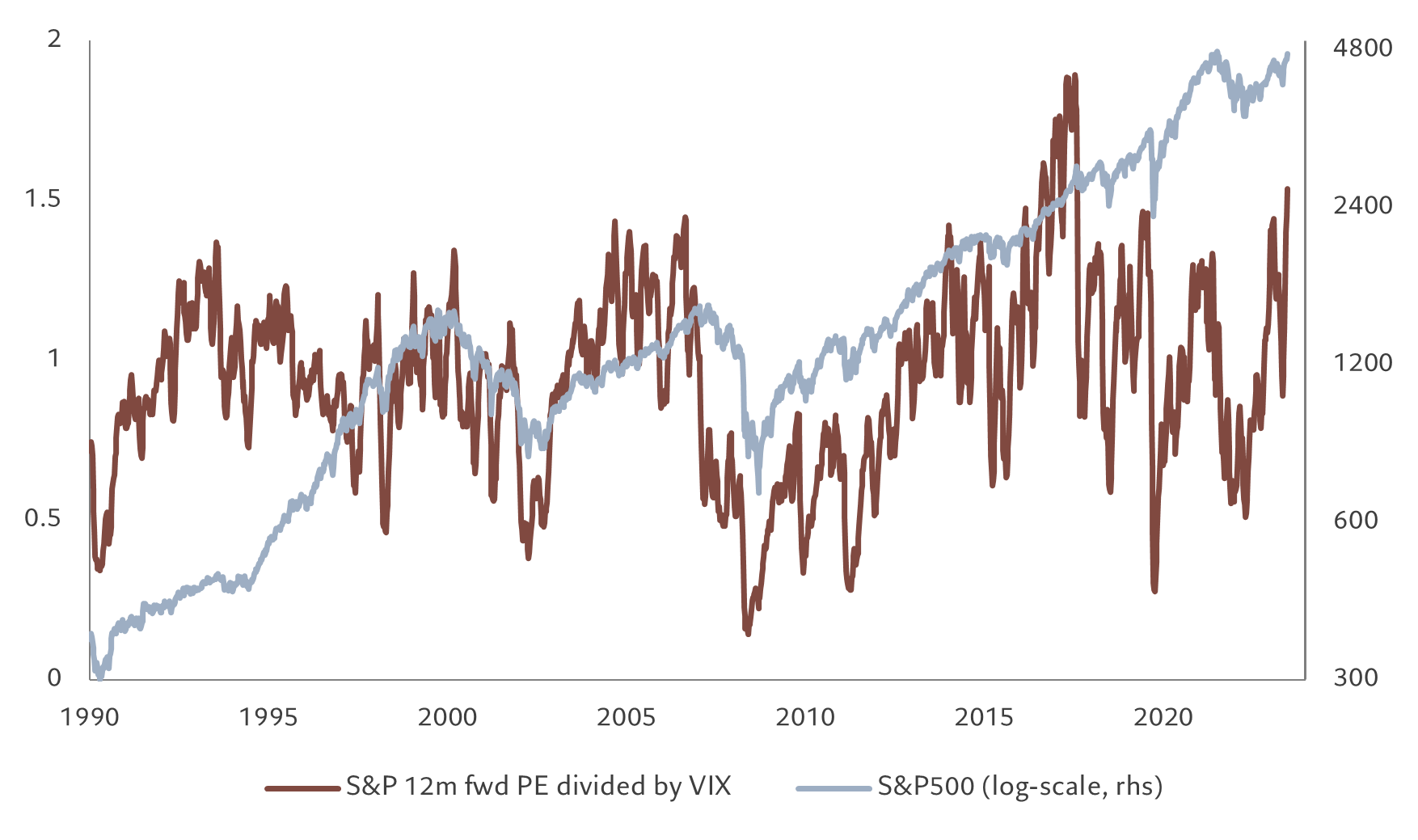

D’après notre modèle de valorisation, les actions restent relativement onéreuses, même après le rebond des obligations, en particulier aux États-Unis, où la prime de risque des actions affiche son niveau le plus bas depuis plusieurs années, avec 3,8%. Nous tablons sur une croissance des bénéfices des entreprises développées nettement inférieure au consensus, en particulier aux États-Unis, où notre scénario de base d’une augmentation du BPA de 2,5% représente moins d’un cinquième des estimations du marché. Alors que les obligations offrent de la valeur à plus long terme, en particulier les bons du Trésor, la classe d’actifs semble légèrement surachetée compte tenu de son récent rebond.

Enfin, nos indicateurs techniques sont neutres tant pour les actions que pour les obligations.