Les répercussions du coronavirus sur le commerce mondial

Avril 2020

Communication marketing

La mondialisation post-virus

La pandémie de coronavirus menace d’accélérer la démondialisation. Il existe toutefois des raisons d’espérer que cela ne se produise pas.

Par

Patrick Zweifel

Chief Economist

Partagez cet article

La pandémie de coronavirus fait peser de lourdes menaces sur le commerce mondial. À court terme, les confinements décidés à travers le monde ont marqué un coup d’arrêt sans précédent pour le commerce transfrontalier. Cette riposte rationnelle est guidée par des critères de santé publique. La crainte est toutefois que ces effets négatifs persistent bien après la fin de la crise. Il ne faut toutefois pas considérer que tout est déjà joué.

Il existe de bonnes raisons de penser que, même si le réseau de relations économiques internationales va probablement changer, peut-être significativement, le commerce n’en sera pas pour autant endommagé de façon catastrophique. Au contraire, une partie des flux de produits physiques sera remplacée par des services numériques. Parallèlement, les chaînes d’approvisionnement devraient se multiplier et se régionaliser.

Avant la pandémie

La principale crainte est que l’inversion de la mondialisation qui a commencé avec la crise financière mondiale (CFM) de 2008 s’accélère avec la pandémie de coronavirus. Le Brexit, les guerres commerciales du président Trump, les tensions intraeuropéennes provoquées par les migrants, la hausse du populisme face aux élites, les assauts menés contre les institutions multilatérales comme l’Organisation mondiale du commerce figurent régulièrement parmi les signaux cités pour montrer les changements qui se produisent à l’encontre du commerce et de l’ouverture des frontières.

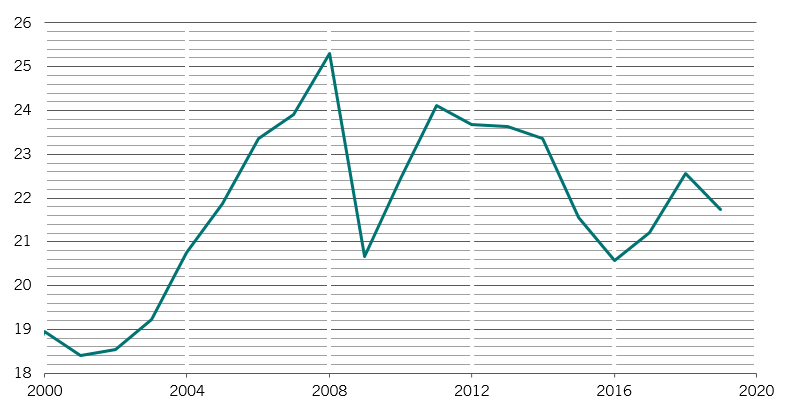

Fig. 1 - Le commerce mondial dérape...

Commerce mondial en % du PIB mondial

Source: Pictet Asset Management, FMI, CEIC. Données couvrant la période allant du 31.12.1999 au 20.04.2020

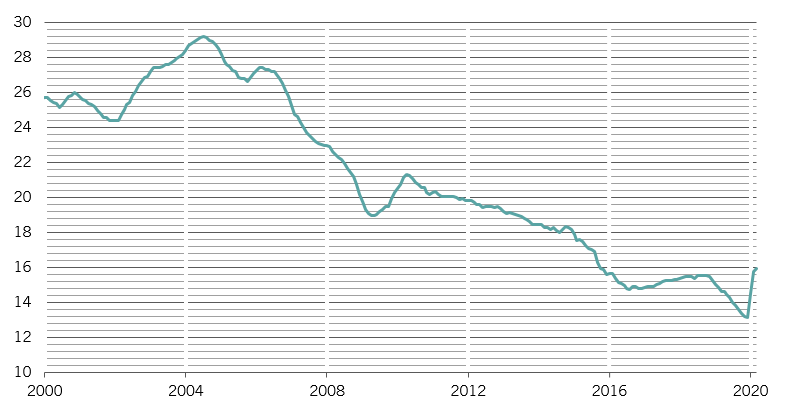

La mondialisation a atteint son maximum à l’approche de la CFM. En 2008, le commerce mondial de biens avait atteint son plus haut niveau avec 25,3% du PIB mondial. En 2019, sa part avait chuté à 21,7%. À n’en pas douter, la montée du protectionnisme a été un facteur déterminant: au cours de cette décennie, des mesures de restriction du commerce ont été imposées sur 1 500 milliards de dollars US d’importations, soit 7,5% du commerce mondial en 2018. Il faut toutefois également tenir compte de deux autres facteurs sans grand rapport avec les mouvements antimondialisation. Tout d’abord, la faible croissance des investissements à la suite de la CFM a freiné la demande en importations liées aux investissements, la composante de la demande intérieure qui a le plus d’influence sur le commerce. Ensuite, plusieurs économies émergentes, Chine en tête, ont gagné en maturité, ce qui leur a permis de ne plus être seulement des zones de transit des chaînes logistiques mondiales. Il n’est en effet pas rare que des produits manufacturés haut de gamme traversent et retraversent des frontières tout au long du processus de fabrication. Par exemple, en 2004, la valeur des importations chinoises destinées à être réexportées représentait 29% du total des exportations. En 2019, cette proportion avait chuté à 13,2%.

Le casse-tête du coronavirus

L’intégration internationale a sans nul doute été un facteur important pour expliquer la vitesse de propagation de cette pandémie. Le virus est ainsi apparu sur le marché d’une ville du centre de la Chine, vraisemblablement au cours du dernier trimestre 2019. Avant la fin du premier trimestre 2020, l’intégralité des principales économies de la planète étaient confinées à des degrés divers. Ce n’est guère surprenant à l’ère du tourisme de masse: aujourd’hui, des milliers de vols relient les endroits les plus éloignés de la planète et les plus grandes agglomérations coïncident souvent également avec les principaux nœuds du transport international.

À l’issue de la crise, les gouvernements remettront probablement en question les avantages de l’intégration et de l’interdépendance mondiales. Les obstacles aux voyages devraient perdurer, à l’image des mesures de sécurité prises à la suite des attentats du 11 septembre.

Fig. 2 - ... alors que l’économie chinoise gagne en maturité

Importations chinoises destinées à être réexportées en % des exportations totales

Source: Pictet Asset Management, FMI, CEIC. Données au 20.04.2020

La Chine pourrait faire l’objet de nouvelles restrictions. Des responsables politiques de différentes régions estiment qu’il faut la «punir» d’avoir été la source de l’infection.

Parallèlement, les chaînes d’approvisionnement mondiales ont été fortement perturbées par le confinement, étant donné que des usines restent fermées tant qu’il dure. Les sociétés pourraient bien réagir en adoptant des mesures destinées à réduire leur vulnérabilité.

Une nouvelle mondialisation

Néanmoins, si la mondialisation est bien menacée dans le monde post-coronavirus, il est plus probable que le commerce international adopte de nouvelles formes au lieu d’être véritablement ébranlé.

Nous pourrions observer un recul du commerce des biens physiques et de la mobilité des personnes. Néanmoins, la mondialisation numérique va indubitablement gagner en importance. Le confinement mondial a montré aux sociétés et aux gouvernements tout ce qui était possible grâce à Internet, aussi bien en matière d’efficacité du travail à distance que de commodité des services en ligne. Par exemple, une visioconférence peut être beaucoup plus fructueuse et rapide qu’une réunion physique. La formation en ligne peut être efficace, ce qui ouvre la voie à une éducation de qualité pour un nombre beaucoup plus élevé d’étudiants.

Même si certaines sociétés seront tentées de rapatrier leur production, le principe des avantages comparatifs ne va pas disparaître. Il sera toujours plus rentable de s’approvisionner dans d’autres pays pour certains biens et matériaux. Les sociétés pourraient donc plutôt chercher à moins dépendre de sources uniques. Elles rendraient ainsi leurs réseaux d’approvisionnement plus résilients en diversifiant leurs fournisseurs et en instaurant des redondances. Cela risque de quelque peu augmenter le coût de production, mais les sociétés pourraient y voir une assurance contre les ruptures de leur chaîne d’approvisionnement.

Le raccourcissement de ces mêmes chaînes pourrait entraîner une régionalisation du commerce. C’est ce qui s’est notamment produit en Asie au cours des trois dernières décennies, y compris à la suite de la CFM. De 28% du total des exportations asiatiques, le commerce intra-asiatique est passé à 42% en 2008 puis 46% en 2018. Lorsque cela pousse le coût du travail à la hausse, les sociétés peuvent compenser en faisant davantage appel à l’automatisation.

En ce qui concerne le rôle de la Chine dans le monde, son empressement à fournir une aide médicale et des fournitures d’urgence à de nombreux pays lui aura surement permis de se faire de nouveaux amis à travers le monde. Cela montre la nécessité d’une coopération multilatérale alors même que la période que nous vivons est marquée, dans une certaine mesure, par des pays qui se referment sur eux-mêmes. Cette pandémie a par ailleurs favorisé une collaboration sans précédent dans le domaine de la recherche médicale. La Chine a joué un rôle fondamental dans ces efforts étant donné qu’elle a été la première victime du virus et compte tenu de l’envergure de sa communauté scientifique et de ses installations.

Oui, les relations commerciales vont de pair avec une certaine prise de risque. Malgré tout, on ne saurait trop souligner les avantages liés à des économies interconnectées à l’échelle mondiale, ils sont largement supérieurs aux coûts. L’augmentation du commerce mondial au cours des dernières décennies, favorisée par la chute de certaines barrières comme les droits de douane, a permis à des centaines de millions de personnes de sortir de la pauvreté, non seulement en Asie, mais aussi à travers le monde entier. Nous ne devons pas permettre que la pandémie balaie tout ce qui a été accompli.

A propos de

Patrick Zweifel

Patrick Zweifel a rejoint Pictet en 1997. Il est chef économiste chez Pictet Asset Management. Avant d’occuper ce poste en 2009, il était responsable de l’équipe Macro Research au sein de la division gestion privée de la Banque, où il chapeautait la recherche économique sur les marchés émergents et le Japon, ainsi que le développement de modèles quantitatifs pour les principales classes d’actifs, essentiellement pour les marchés de change. Auparavant, il était assistant de recherche en économétrie et en théorie monétaire. Il a également travaillé auprès de la Banque mondiale et de l’Union européenne dans le cadre de projets de recherche internationaux. Patrick est titulaire d’un doctorat en économétrie de l’Université de Lausanne.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.