Allocation d’actifs: prendre ses précautions

Le coronavirus s’est propagé bien au-delà de la Chine et de ses voisins et il menace à présent de se transformer en pandémie mondiale. En réaction, les bourses ont nettement reculé, et l’indice S&P 500 a connu ce mois-ci sa plus forte chute depuis la crise financière de 2008.

Dans ce climat incertain, nous nous sommes tournés vers un positionnement plus défensif ces dernières semaines. Nous avons fait passer notre allocation en actions à sous-pondérer tout en augmentant nos liquidités. Malgré tout, cela ne signifie pas que nous prévoyons de rester prudents pendant très longtemps. L’expérience nous a appris que des opportunités d’investissement attractives surgissent dès que les marchés se laissent aller à de longues phases de ventes sans discrimination.

Pour le moment, notre scénario de base table sur une croissance du PIB chinois amputée de 0,3 point de pourcentage par l’épidémie sur l’ensemble de l’année, ce qui la porterait à 5,6%. Les répercussions sur l’ensemble de la planète seront environ deux fois moins fortes: l’économie mondiale devrait afficher une croissance de 2,5 à 2,6% en 2020.

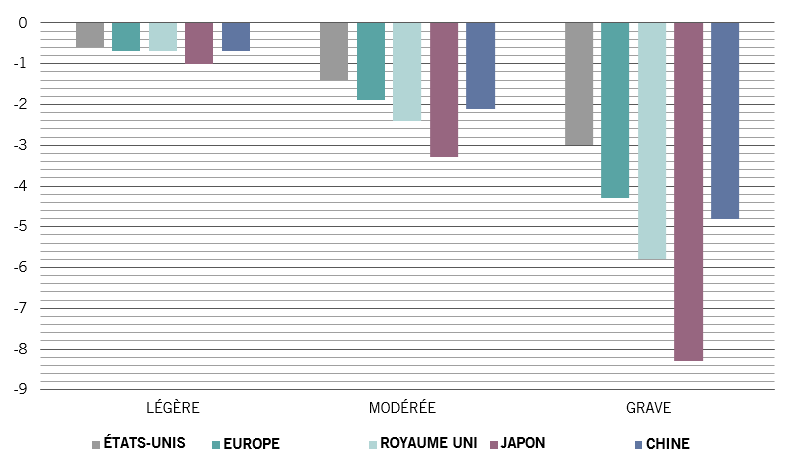

Cependant, la situation pourrait nettement s’aggraver si la pandémie de coronavirus prenait une grande ampleur. Les recherches universitaires laissent entendre qu’une pandémie légère, comme celle de la grippe de Hong Kong en 1968-1969, pourrait retirer 0,7 point de pourcentage à la croissance économique. Une situation plus grave, à l’image de la grippe espagnole qui s’était répandue 50 ans plus tôt, pourrait lui coûter 4,8 points de pourcentage, et faire entrer le monde en récession (voir le graphique).

Il faut surtout retenir que les effets seront globaux. Le Japon risquerait de souffrir davantage que la Chine. L’Europe et le Royaume-Uni pourraient aussi être durement touchés.

Jusqu’à présent, les répercussions n’ont pas encore affecté significativement nos modèles du cycle conjoncturel. En outre, du point de vue économique, nous pouvons sans nul doute nous féliciter que le monde était en plutôt bonne santé avant que l’épidémie se déclenche. Le fait que des banques centrales et des gouvernements du monde entier prennent déjà des mesures pour essayer de limiter les dommages économiques est encourageant. La Chine occupe une position particulièrement solide grâce au rôle important joué par l’État dans l’économie. Elle a ainsi la possibilité de réduire les prix de l’énergie et d’ordonner aux grandes banques de soutenir les petites et moyennes entreprises des régions affectées au travers de crédits subventionnés ou à plus longue échéance.

Nos modèles montrent que le total des flux de liquidités1 en Chine s’élève actuellement à environ 18,9% du PIB. Ce niveau est bien inférieur à la moyenne à long terme, qui se situe à 31,1% du PIB, ce qui laisse d’importantes marges de manœuvre pour de nouvelles relances. Les États-Unis sont également en mesure d’injecter davantage de liquidités. D’après les cycles d’assouplissement précédents, si la situation l’exigeait, nous estimons que la Réserve fédérale américaine pourrait abaisser ses taux jusqu’à 150 points de base. Le Japon et l’Europe ont un peu plus les mains liées en matière de politique monétaire. Ils ressentent cependant déjà les effets du coronavirus.

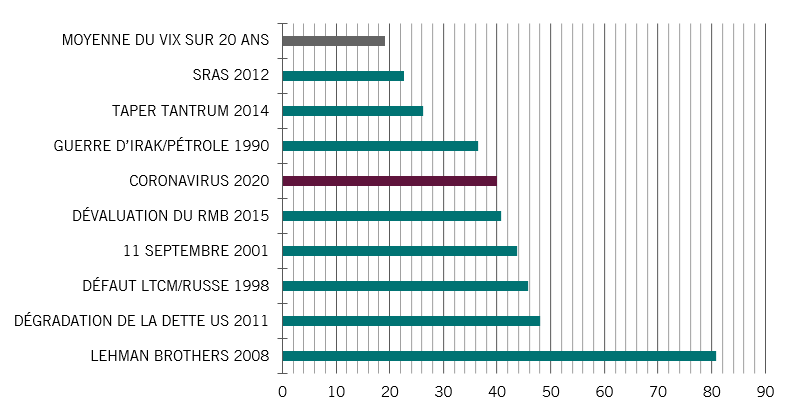

Si l’on analyse la situation au travers des valorisations, l’épidémie est très mal tombée. Les actions étaient en effet particulièrement onéreuses, avec des indices américains et mondiaux qui ont battu de nouveaux records début 2020. La vague de ventes qui a suivi a quelque peu réduit cette exubérance: l’indice MSCI All-Country World semble à présent afficher un niveau plus conforme à nos modèles avec un ratio cours/valeur comptable de 2,2x, ce qui correspond à sa moyenne sur 20 ans.

Les indicateurs techniques laissent entendre que la vague de ventes pourrait se poursuivre. Les enquêtes auprès des investisseurs montrent encore une certaine dose de complaisance. Elles indiquent que ces derniers surpondèrent encore les actions bien que différents signaux pointent vers une «survente» de ces titres. Cela dit, des facteurs saisonniers positifs – les actions affichent généralement de bonnes performances entre mars et mai – pourraient contribuer à limiter les pertes.